Вопрос 51 Факторный анализ показателей рентабельности

Вопрос 51

Факторный анализ показателей рентабельности

Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность использования ресурсов предприятия.

Рентабельность функционирования организации исчисляется делением прибыли до налогообложения, или чистой прибыли, на полную себестоимость, результат умножается на 100 %.

Расчетное значение показывает, какую величину прибыли до налогообложения имеет фирма с каждого рубля, затраченного на производство и реализацию продукции.

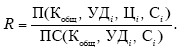

Рентабельность производства находится делением прибыли (П) от продажи на полную себестоимость (ПС), результат умножается на 100 %. Она может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

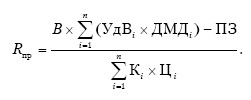

Рентабельность производства (R) в целом по организации зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции (УДi), ее себестоимости (Сi) и средних цен реализации (Цi). Факторная модель этого показателя имеет вид:

Рентабельность продаж рассчитывается делением прибыли от продажи продукции (работ и услуг) на выручку, результат умножается на 100 %. Показатель характеризует эффективность предпринимательской деятельности и показывает, сколько прибыли имеет предприятие с одного рубля, полученного при продаже товаров. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность использования ресурсов (трудовых, земельных, оборотных и основных средств) определяется делением прибыли до налогообложения, или чистой прибыли, на величину ресурса, результат умножается на 100 %.

Факторный анализ рентабельности проводится одним из методов детерминированного анализа по отечественной и зарубежной методикам (директ-костинг).

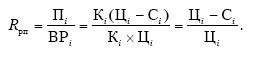

Уровень рентабельности продаж по отдельным видам продукции зависит от среднего уровня цены и себестоимости:

Алгоритм расчета количественного влияния факторов на изменение рентабельности продаж следующий.

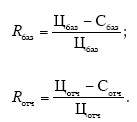

1. Определяется рентабельность продаж за базисный и отчетный периоды:

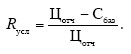

2. Рассчитывается условный показатель рентабельности продаж:

3. Определяется общее изменение уровня рентабельности продаж:

?Rобщ = Rотч – Rбаз.

4. Определяется изменение рентабельности продаж за счет изменения:

• цены реализации продукции:

?Rц = Rусл – Rбаз;

• себестоимости единицы продукции:

?Rс = Rотч – Rусл.

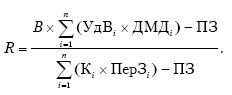

Внедрение управленческого учета в части раздельного учета постоянных и переменных затрат одновременно повлияет и на совершенствование методики факторного анализа показателей рентабельности.

Факторная модель рентабельности продаж по методике директ-костинг:

Факторная модель рентабельности производства по методике директ-костинг:

Расчетное значение показывает, какую величину прибыли от продажи имеет фирма с каждого рубля, затраченного на производство и реализацию продукции.

Факторный анализ проводится методом цепных подстановок. По расчетным данным определяются направление воздействия и степень влияния факторов на результативный показатель с целью разработки стратегических направлений по повышению уровня доходности фирмы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

95. Система показателей рентабельности

95. Система показателей рентабельности Показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли. Кроме того, показатели рентабельности применяются при анализе эффективности управления предприятием, при определении

2.5.4. Факторный анализ

2.5.4. Факторный анализ Факторный анализ – группа методов многомерного статистического анализа, которые позволяют представить в компактной форме обобщенную информацию о структуре связей между наблюдаемыми признаками изучаемого объекта на основе выделения некоторых

10.1. Система показателей рентабельности

10.1. Система показателей рентабельности Абсолютные показатели прибыли не всегда дают четкое представление об уровне эффективности деятельности коммерческих организаций, так как одни и те же суммы прибыли могут быть получены в различных экономических условиях. Для

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа Экономико-математическое моделирование является основой методики факторного анализа.Модель рентабельности активов организации (Ra) может быть представлена в следующем виде

10.3. Факторный анализ рентабельности активов коммерческих организаций

10.3. Факторный анализ рентабельности активов коммерческих организаций Коэффициент (процент) рентабельности активов отражает эффективность использования всего имущества коммерческой организации. Этот показатель в литературе называют экономической

10.5. Факторный анализ рентабельности собственного капитала

10.5. Факторный анализ рентабельности собственного капитала Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.Алгоритм методики анализа где Кск –

10.6. Взаимосвязь показателей экономической и финансовой рентабельности. эффект финансового рычага

10.6. Взаимосвязь показателей экономической и финансовой рентабельности. эффект финансового рычага Ранее мы определились в том, что экономическая рентабельность – это рентабельность активов организации; финансовая рентабельность – это рентабельность собственного

31. Факторный анализ рентабельности собственного и заемного капиталов

31. Факторный анализ рентабельности собственного и заемного капиталов Оптимизация решений по привлечению капитала – это процесс исследования множества факторов, воздействующих на ожидаемые результаты, в ходе которого на основе критериев оптимизации осуществляется

7.6. Система показателей лая опенки рентабельности

7.6. Система показателей лая опенки рентабельности Экономическая эффективность деятельности предприятий выражается показателями рентабельности (доходности). В общем виде показатель экономической эффективности выражается формулой: Ээ = (Экономический эффект (прибыль) /

94. Стохастический факторный анализ

94. Стохастический факторный анализ Стохастический анализ направлен на изучение косвенных связей – опосредованных факторов (в случае невозможности определения непрерывной цепи прямой связи). Из этого вытекает важный вывод о соотношении детерминированного и

107. Факторный анализ фондоотдачи. Анализ использования оборудования

107. Факторный анализ фондоотдачи. Анализ использования оборудования Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .Факторная

110. Факторный анализ общей материалоемкости продукции

110. Факторный анализ общей материалоемкости продукции Факторный анализ общей материалоемкости продукции . Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь, объем

Вопрос 21 Факторный анализ использования основных средств

Вопрос 21 Факторный анализ использования основных средств Анализ использования основных средств проводится по показателям: фондоотдача, фондоемкость (обратный показатель фондоотдачи), рентабельность использования основных средств.Анализ причинно-следственных связей

Вопрос 34 Факторный анализ производства продукции

Вопрос 34 Факторный анализ производства продукции В процессе анализа рассчитывают:• уровень выполнения плана – делением фактического объем производства (реализации) на запланированную величину, результат умножить на 100 %;• уровень использования производственных

Вопрос 42 Факторный анализ себестоимости продукции

Вопрос 42 Факторный анализ себестоимости продукции Сущность факторного анализа себестоимости продукции сводится к оценке степени положительного и отрицательного воздействия факторов на отклонение от его базового уровня.Факторный анализ себестоимости конкретного

Вопрос 61 Факторный анализ использования материальных ресурсов

Вопрос 61 Факторный анализ использования материальных ресурсов Эффективность использования материальных ресурсов характеризуется системой обобщающих и частных показателей. Анализ целесообразно начинать с изучения обобщающих показателей.Обобщающие