10.5. Факторный анализ рентабельности собственного капитала

10.5. Факторный анализ рентабельности собственного капитала

Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.

Алгоритм методики анализа

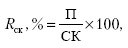

где Кск – рентабельность собственного капитала, %; П – сумма прибыли за период, тыс. руб.; СК – средняя сумма собственного капитала за период, тыс. руб.

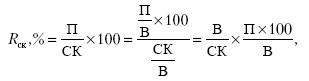

Для факторного анализа введем в формулу показатель выручки (нетто) от продаж (В).

где В/СК – коэффициент отдачи собственного капитала; (П?100)/В – процент рентабельности продаж.

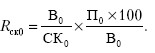

В результате преобразований получилась двухфакторная мультипликативная модель, что позволяет применить метод цепных подстановок.

Базовый вариант:

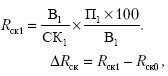

Отчетный вариант:

в том числе по факторам:

1) влияние на рентабельность собственного капитала изменения коэффициента его отдачи:

2) влияние на рентабельность собственного капитала изменения процента рентабельности продаж:

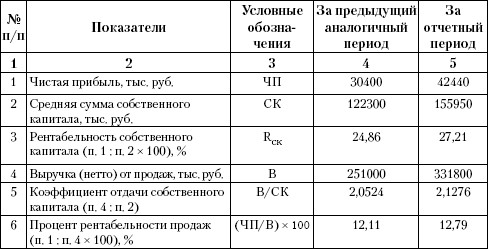

Факторный анализ рентабельности собственного капитала мебельной фабрики «Аквилон» за 2007–2008 гг. представлен в табл. 10.6.

Таблица 10.6. Факторный анализ динамики рентабельности собственного капитала

Базовый вариант:

2,0524?12,11 % = 24,86 %.

Отчетный вариант: 2,1276?12,79 % = 27,21 %.

?РСК = 27,21–24,86 = + 2,35 %,

в том числе:

1) влияние на рентабельность собственного капитала изменения коэффициента его отдачи:

?РСК(В/СК) = (2,1276 – 2,0524)?12,11 % = + 0,91 %;

2) влияние на рентабельность собственного капитала изменения процента рентабельности продаж:

?RCK (ЧП/В?100) = (12,79 % – 12,11 %)?2,1276 = + 1,44 %.

Проверка: (+ 0,91) + (+1,44) = 27,21–24,86. + 2,35 % = + 2,35 %.

Анализ показал, что каждый из двух основных факторов повлиял положительно на динамику процента рентабельности собственного капитала.

Методика предполагает возможности углубления анализа. Влияние первого основного фактора, т. е. коэффициента отдачи собственного капитала, можно детализировать по составным частям собственного капитала (уставный капитал, добавочный капитал, нераспределенная прибыль и т. д.). Влияние второго основного фактора, т. е. процента рентабельности продаж, можно детализировать по факторам изменения чистой прибыли.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

6. Учет собственного капитала

6. Учет собственного капитала Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Уставный капитал является основным источником формирования собственных средств и фондов организации и представляет собой сумму

2.5.4. Факторный анализ

2.5.4. Факторный анализ Факторный анализ – группа методов многомерного статистического анализа, которые позволяют представить в компактной форме обобщенную информацию о структуре связей между наблюдаемыми признаками изучаемого объекта на основе выделения некоторых

43. Функции собственного капитала

43. Функции собственного капитала Собственный капитал выполняет три функции: защитную, оперативную и регулирующую.Защитная функция означает защиту экономических интересов вкладчиков и кредиторов, т. е. возможность выплаты им компенсации в случае возникновения убытков

84. Анализ собственного капитала (капитала) организации

84. Анализ собственного капитала (капитала) организации Собственный капитал (капитал) организации – это стоимость ее активов, не обремененных обязательствами. Таким образом, собственный капитал представляет собой разность между активами и обязательствами.Собственный

Стоимость собственного капитала

Стоимость собственного капитала При вычислении стоимости собственного капитала логика не меняется – стоимость собственного капитала специфична для конкретного проекта. Очевидно, что бизнес-риски нефтяной и софтверной компаний различаются, поэтому будет разной и

10.3. Факторный анализ рентабельности активов коммерческих организаций

10.3. Факторный анализ рентабельности активов коммерческих организаций Коэффициент (процент) рентабельности активов отражает эффективность использования всего имущества коммерческой организации. Этот показатель в литературе называют экономической

31. Факторный анализ рентабельности собственного и заемного капиталов

31. Факторный анализ рентабельности собственного и заемного капиталов Оптимизация решений по привлечению капитала – это процесс исследования множества факторов, воздействующих на ожидаемые результаты, в ходе которого на основе критериев оптимизации осуществляется

94. Стохастический факторный анализ

94. Стохастический факторный анализ Стохастический анализ направлен на изучение косвенных связей – опосредованных факторов (в случае невозможности определения непрерывной цепи прямой связи). Из этого вытекает важный вывод о соотношении детерминированного и

107. Факторный анализ фондоотдачи. Анализ использования оборудования

107. Факторный анализ фондоотдачи. Анализ использования оборудования Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .Факторная

110. Факторный анализ общей материалоемкости продукции

110. Факторный анализ общей материалоемкости продукции Факторный анализ общей материалоемкости продукции . Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь, объем

Рентабельность собственного капитала

Рентабельность собственного капитала Чаще всего для оценки эффективности инвестиционных проектов используется такой финансовый критерий, как доходность, или рентабельность собственного капитала (return on equity – ROE), которая определяется по формуле: рентабельность

Вопрос 34 Факторный анализ производства продукции

Вопрос 34 Факторный анализ производства продукции В процессе анализа рассчитывают:• уровень выполнения плана – делением фактического объем производства (реализации) на запланированную величину, результат умножить на 100 %;• уровень использования производственных

Вопрос 42 Факторный анализ себестоимости продукции

Вопрос 42 Факторный анализ себестоимости продукции Сущность факторного анализа себестоимости продукции сводится к оценке степени положительного и отрицательного воздействия факторов на отклонение от его базового уровня.Факторный анализ себестоимости конкретного

Вопрос 51 Факторный анализ показателей рентабельности

Вопрос 51 Факторный анализ показателей рентабельности Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность

Вопрос 65 Анализ состава и структуры собственного капитала организации

Вопрос 65 Анализ состава и структуры собственного капитала организации Анализ собственного капитала проводится в целях:• выявления основных источников формирования собственного капитала и определения последствия их изменений для финансовой устойчивости