31. Факторный анализ рентабельности собственного и заемного капиталов

31. Факторный анализ рентабельности собственного и заемного капиталов

Оптимизация решений по привлечению капитала – это процесс исследования множества факторов, воздействующих на ожидаемые результаты, в ходе которого на основе критериев оптимизации осуществляется выбор наиболее эффективного варианта привлечения капитала. В качестве критериев оптимизации могут выступать прирост обобщающих показателей рентабельности капитала, а разработанные на их основе факторные модели зависимости рентабельности собственного или заемного капитала от других частных показателей факторов позволяют выявить степень количественного воздействия каждого из них на изменение результативных показателей. Коэффициенты рентабельности (доходности) показывают, насколько прибыльна деятельность компании, и исчисляются отношением полученной прибыли к используемым источникам средств.

Рентабельность собственного капитала представляет собой отношение чистой прибыли к собственному капиталу организации:

РСК = Пч/ СК?100%

где Пч – чистая прибыль (доступная к распределению между владельцами организации); СК – собственный капитал. Этот показатель представляет интерес для имеющихся и потенциальных владельцев обыкновенных и привилегированных акций.

Рентабельность заемного капитала представляет собой отношение чистой прибыли к заемному капиталу организации:

РСК = Пч/ 3К?100%

где 3К – заемный капитал.

Наиболее широкое распространение в качестве инструментария анализа показателей рентабельности получила модифицированная факторная модель фирмы «D11Pont». Назначение модели – идентифицировать факторы, определяющие эффективность функционирования предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости.

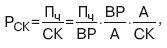

Для оценки влияния факторов на изменение рентабельности собственного капитала предлагается следующая многофакторная модель:

где ВР – выручка от реализации; А – стоимостная оценка совокупных активов предприятия (итог баланса по активу).

Таким образом, на рентабельность собственного капитала оказывают влияние следующие факторы:

Пч/ ВР рентабельность продаж;

ВР/A– коэффициент оборачиваемости активов или ресурсоотдача;

– показатель структуры капитала организации или коэффициент финансовой зависимости (итог баланса по активу равен соответственно, итогу баланса по пассиву, т. е. сумме собственного и заемного капитала). Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, ресурсоотдачи и структуры источников средств, авансированных в данное предприятие.

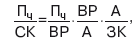

Для оценки влияния факторов на изменение рентабельности заемного капитала используется следующая многофакторная модель

где ВР – выручка от реализации; А – стоимостная оценка совокупных активов предприятия (итог баланса по активу). Факторы, оказывающие влияние на рентабельность заемного капитала:

Пч/ ВР рентабельность продаж;

ВР/A – коэффициент оборачиваемости активов или ресурсоотдача;

– коэффициент покрытия активами привлеченных средств (также является показателем структуры капитала организации, обратным к коэффициенту концентрации заемного капитала).

Из представленной модели видно, что рентабельность заемного капитала также зависит от трех факторов: рентабельности продаж, ресурсоотдачи и коэффициента покрытия активами собственных средств.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.5.4. Факторный анализ

2.5.4. Факторный анализ Факторный анализ – группа методов многомерного статистического анализа, которые позволяют представить в компактной форме обобщенную информацию о структуре связей между наблюдаемыми признаками изучаемого объекта на основе выделения некоторых

90. Анализ заемного капитала организации

90. Анализ заемного капитала организации Заемный капитал организации определяется совокупной величиной ее обязательств перед другими юридическими и физическими лицами. Величина заемных средств характеризует возможные будущие изъятия средств предприятия, связанные с

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат Для учета затрат на производство продукции, работ, услуг, калькулирования себестоимости продукции организации должны руководствоваться отраслевыми инструкциями в соответствии с

10.3. Факторный анализ рентабельности активов коммерческих организаций

10.3. Факторный анализ рентабельности активов коммерческих организаций Коэффициент (процент) рентабельности активов отражает эффективность использования всего имущества коммерческой организации. Этот показатель в литературе называют экономической

10.5. Факторный анализ рентабельности собственного капитала

10.5. Факторный анализ рентабельности собственного капитала Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.Алгоритм методики анализа где Кск –

11.6. Факторный анализ эффективности использования оборотных активов

11.6. Факторный анализ эффективности использования оборотных активов Общепринятыми характеристиками эффективности использования оборотных активов (оборотных средств или оборотного капитала) являются показатели их оборачиваемости[33]. Ускорение оборачиваемости

28. Система показателей оценки эффективности использования собственного и заемного капитала

28. Система показателей оценки эффективности использования собственного и заемного капитала Основным методом анализа эффективности использования собственного и заемного капитала является коэффициентный анализ, который объединяет систему показателей:1. Коэффициенты

86. Факторный анализ и задачи прямого детерминированного факторного анализа

86. Факторный анализ и задачи прямого детерминированного факторного анализа Экономический факторный анализ – это постепенный переход от исходной факторной системы (результативный показатель) к конечной факторной системе (или наоборот), раскрытие полного набора прямых,

94. Стохастический факторный анализ

94. Стохастический факторный анализ Стохастический анализ направлен на изучение косвенных связей – опосредованных факторов (в случае невозможности определения непрерывной цепи прямой связи). Из этого вытекает важный вывод о соотношении детерминированного и

107. Факторный анализ фондоотдачи. Анализ использования оборудования

107. Факторный анализ фондоотдачи. Анализ использования оборудования Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .Факторная

110. Факторный анализ общей материалоемкости продукции

110. Факторный анализ общей материалоемкости продукции Факторный анализ общей материалоемкости продукции . Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь, объем

Вопрос 21 Факторный анализ использования основных средств

Вопрос 21 Факторный анализ использования основных средств Анализ использования основных средств проводится по показателям: фондоотдача, фондоемкость (обратный показатель фондоотдачи), рентабельность использования основных средств.Анализ причинно-следственных связей

Вопрос 34 Факторный анализ производства продукции

Вопрос 34 Факторный анализ производства продукции В процессе анализа рассчитывают:• уровень выполнения плана – делением фактического объем производства (реализации) на запланированную величину, результат умножить на 100 %;• уровень использования производственных

Вопрос 42 Факторный анализ себестоимости продукции

Вопрос 42 Факторный анализ себестоимости продукции Сущность факторного анализа себестоимости продукции сводится к оценке степени положительного и отрицательного воздействия факторов на отклонение от его базового уровня.Факторный анализ себестоимости конкретного

Вопрос 51 Факторный анализ показателей рентабельности

Вопрос 51 Факторный анализ показателей рентабельности Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность

Вопрос 61 Факторный анализ использования материальных ресурсов

Вопрос 61 Факторный анализ использования материальных ресурсов Эффективность использования материальных ресурсов характеризуется системой обобщающих и частных показателей. Анализ целесообразно начинать с изучения обобщающих показателей.Обобщающие