Вопрос 21 Факторный анализ использования основных средств

Вопрос 21

Факторный анализ использования основных средств

Анализ использования основных средств проводится по показателям: фондоотдача, фондоемкость (обратный показатель фондоотдачи), рентабельность использования основных средств.

Анализ причинно-следственных связей в факторной системе фондоотдачи позволяет построить несколько вариантов детерминированных факторных моделей.

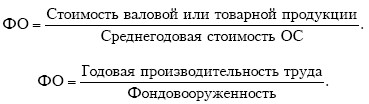

Фондоотдача (ФО):

ФО = Фондоотдача активной части (Фоа) х Удельный вес активной части (Уда).

ФО = Фондоотдача действующих машин и оборудования (ФОод) х Удельный вес действующего оборудования в активной части (УДод) х Удельный вес активной части (Уда).

Факторная модель фондоотдачи действующего оборудования имеет вид:

ФОод = Кс ? Кз ? Тдн ? Тс ? Вч ? 1/Осод,

где Кс – коэффициент сменности (фактическое количество машино-смен делится на количество машино-дней); Кз коэффициент загрузки (отношение фактического времени к коэффициентному); Тдн – фактически отработанное время, дней; Тс – продолжительность одной смены; Вч – среднегодовая выработка единицы оборудования; Осод – стоимость действующего оборудования.

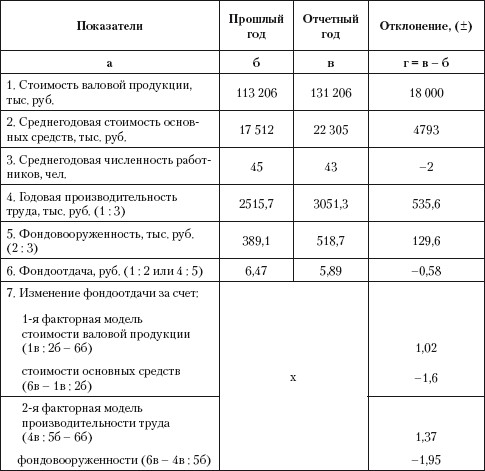

Приведем пример расчета факторного анализа фондоотдачи, используя две факторные модели. Первая факторная модель соответствует методике расчета фондоотдачи через стоимость валовой продукции и среднегодовую стоимость основных средств. Вторая факторная модель является результатом преобразования первой способом сокращения

(путем деления числителя и знаменателя на среднегодовое количество работников). При расчете использован метод цепной подстановки.

Таблица 1. Расчет влияния факторов на уровень фондоотдачи

Вывод. Расчет количественного влияния факторов показывает, что фондоотдача снизилась на 0,58 руб. за счет дополнительного приобретения основных средств и как следствие роста фондовооруженности. Так, повышение фондовооруженности на 129,6 руб. привело к снижению фондоотдачи на 1,95 руб. В то же время имеет место положительное влияние производительности труда, рост которого на 535,6 руб. компенсировал снижение фондоотдачи на 1,37 руб. Повышение производительности труда обусловлено техническим обновлением производства, данный факт позволил более быстрыми темпами наращивать объемы продаж.

В данном случае рост фондовооруженности нельзя рассматривать как отрицательный фактор, так как его увеличение обеспечит в дальнейшем повышение доходности организации за счет расширения объемов производства. Следует учесть, что показатель фондовооруженности рассчитан по общепринятой методике – по первоначальной стоимости основных средств. В этой связи предлагаем проводить детальный анализ эффективности основных средств по отдельным их видам, а показатель фондоотдача использовать только для обобщенной оценки, характеризующей окупаемость затрат, вложенных в обновление основных средств. Как видно по приведенному расчету, на один рубль основных средств было выпущено товаров на сумму 6,47 руб., а в отчетном году на 5,89 руб. Данный факт свидетельствует, что эффективность инвестиционных вложений во внеоборотные активы (капитальные вложения) невысокая.

Рентабельность использования основных средств определяется следующим образом: разделить прибыли до налогообложения на среднегодовую стоимость основных средств и результат умножить на 100 %. Если числитель и знаменатель разделить на выручку, то факторная модель будет выглядеть как отношение рентабельности продаж к фондоемкости.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.2.3. Срок полезного использования объектов основных средств

3.2.3. Срок полезного использования объектов основных средств Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доходы) организации. Для отдельных групп основных средств срок

4.8. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

4.8. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ В ряде случаев аудиторская проверка включает оценку эффективности использования объектов основных средств. Задачи аудита эффективности использования основных средств могут быть самыми различными:• определение

2.9. Начисление амортизации основных средств по сумме чисел лет срока полезного использования

2.9. Начисление амортизации основных средств по сумме чисел лет срока полезного использования Покажем способ на понятном демонстрационном примере.Пример 2.9. Возьмем объект основных средств стоимостью 150 000 руб. со сроком полезного использования 5 лет. Объект

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

4.3. Срок полезного использования объекта основных средств

4.3. Срок полезного использования объекта основных средств При принятии объекта основных средств к бухгалтерскому и налоговому учету первое, что необходимо сделать, это определить срок полезного использования объекта.Срок полезного использования объекта основных

6.2. Проверка учета, отчетности и использования основных средств

6.2. Проверка учета, отчетности и использования основных средств При проверке отчетности по основным средствам аудитору необходимо проверить:соответствие форм бланков утвержденным формам;соответствие записей сводного аналитического учета записям в главной книге и

11.6. Факторный анализ эффективности использования оборотных активов

11.6. Факторный анализ эффективности использования оборотных активов Общепринятыми характеристиками эффективности использования оборотных активов (оборотных средств или оборотного капитала) являются показатели их оборачиваемости[33]. Ускорение оборачиваемости

5.5. Анализ использования валютных средств

5.5. Анализ использования валютных средств Анализ эффективности валютных операций связан с понятиями «валютного самофинансирования» и «валютной самоокупаемости».Сущность валютного самофинансирования выражается в том, что предприятие за счет прибыли в валюте от

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

107. Факторный анализ фондоотдачи. Анализ использования оборудования

107. Факторный анализ фондоотдачи. Анализ использования оборудования Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .Факторная

Вопрос 41. Показатели состояния, движения и использования основных фондов

Вопрос 41. Показатели состояния, движения и использования основных фондов На основе данных балансов основных фондов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей, которые характеризуют состояние и

Вопрос 34 Факторный анализ производства продукции

Вопрос 34 Факторный анализ производства продукции В процессе анализа рассчитывают:• уровень выполнения плана – делением фактического объем производства (реализации) на запланированную величину, результат умножить на 100 %;• уровень использования производственных

Вопрос 42 Факторный анализ себестоимости продукции

Вопрос 42 Факторный анализ себестоимости продукции Сущность факторного анализа себестоимости продукции сводится к оценке степени положительного и отрицательного воздействия факторов на отклонение от его базового уровня.Факторный анализ себестоимости конкретного

Вопрос 50 Анализ использования чистой прибыли

Вопрос 50 Анализ использования чистой прибыли Контроль за распределением прибыли на практике осуществляется посредством представления соответствующей отчетности. Однако календарный год, за который представляется отчетность, является частью общего периода развития

Вопрос 51 Факторный анализ показателей рентабельности

Вопрос 51 Факторный анализ показателей рентабельности Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность

Вопрос 61 Факторный анализ использования материальных ресурсов

Вопрос 61 Факторный анализ использования материальных ресурсов Эффективность использования материальных ресурсов характеризуется системой обобщающих и частных показателей. Анализ целесообразно начинать с изучения обобщающих показателей.Обобщающие