10.6. Взаимосвязь показателей экономической и финансовой рентабельности. эффект финансового рычага

10.6. Взаимосвязь показателей экономической и финансовой рентабельности. эффект финансового рычага

Ранее мы определились в том, что экономическая рентабельность – это рентабельность активов организации; финансовая рентабельность – это рентабельность собственного капитала. Эти показатели взаимосвязаны. Элементом взаимосвязи является финансовый рычаг.

Действие финансового рычага проявляется в том, что за счет привлечения заемного капитала могут быть увеличены объемы производства и продаж. В соответствии с этим повышается рентабельность собственного капитала. Проиллюстрируем изложенное на условном примере [17].

Рассмотрим два предприятия с одинаковым уровнем экономической рентабельности (например, 20 %). Различие между ними заключается в том, что одно из них – предприятие А – не пользуется заемными средствами, а второе – предприятие Б – привлекает заемные средства.

Тогда у предприятия А:

Актив = 1000 тыс. руб.

Пассив = 1000 тыс. руб., в том числе:

собственный капитал = 1000 тыс. руб.

У предприятия Б:

Актив = 1000 тыс. руб.

Пассив = 1000 тыс. руб., в том числе:

собственный капитал = 500 тыс. руб.;

заемный капитал = 500 тыс. руб.

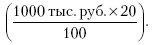

Сумма потенциальной прибыли обоих предприятий одинаковая, так как одинаков уровень экономической рентабельности. Сумма прибыли составляет 200 тыс. руб.:

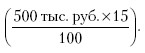

Предприятие Б привлекало заемный капитал в виде кредита в сумме 500 тыс. руб. За пользование кредитом оно выплачивало проценты из расчета 15 % годовых. Возникли дополнительные финансовые издержки, равные 75 тыс. руб.:

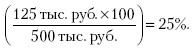

За «минусом» дополнительных финансовых издержек сумма прибыли составила 125 тыс. руб.

Определим уровень финансовой рентабельности организаций (рентабельности собственного капитала):

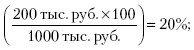

• у предприятия А:

• у предприятия Б:

Итак, при одинаковой экономической рентабельности двух предприятий в размере 20 % наблюдаем разный уровень рентабельности собственного капитала, обусловленный различной структурой финансовых ресурсов.

Сопоставив уровень экономической рентабельности предприятия Б (20 %) и уровень его финансовой рентабельности (25 %), определим эффект финансового рычага, равный 5 %.

Эффект финансового рычага – это приращение к рентабельности собственного капитала, получаемое благодаря использованию заемного капитала, несмотря на платность последнего.

Нетрудно заметить, что этот эффект возникает в результате расхождения между экономической рентабельностью (20 %) и «ценой» заемного капитала (15 %).

Следовательно, привлечение заемного капитала эффективно лишь в тех случаях, когда экономическая рентабельность организации выше «цены» заемного капитала.

Примеры соотношений между экономической и финансовой рентабельностью коммерческих организаций приведены в табл. 10.7.

Таблица 10.7. Примеры расчетов эффекта финансового рычага

При анализе эффективности использования заемного капитала необходимо выяснить, какими именно заемными источниками средств пользовалась коммерческая организация: сколько привлечено долгосрочного заемного капитала, в том числе банковских кредитов, займов у других юридических лиц, займов у физических лиц; сколько всего привлечено краткосрочного заемного капитала, в том числе банковских кредитов, займов у других юридических лиц, займов у физических лиц, кредиторской задолженности (с поименной расшифровкой кредиторов). Эту информацию можно получить по данным синтетических и аналитических счетов бухгалтерского учета. Информация об условиях кредитов и займов содержится в договорах с банками, а также с юридическими и физическими лицами.

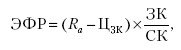

Эффект финансового рычага (ЭФР) можно рассчитать по формулам:

1) по прибыли до налогообложения:

где Ra – экономическая рентабельность (активов), %; Цзк – средневзвешенная цена заемного капитала (отношение расходов по обслуживанию долгов и среднегодовой сумме заемного капитала),%; ЗК – сумма заемного капитала; СК – сумма собственного капитала.

Пример (предприятие Б):

2) по чистой прибыли:

где Кн – коэффициент налогообложения (отношение суммы налога на прибыль к сумме прибыли до налогообложения).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

95. Система показателей рентабельности

95. Система показателей рентабельности Показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли. Кроме того, показатели рентабельности применяются при анализе эффективности управления предприятием, при определении

10.1. Система показателей рентабельности

10.1. Система показателей рентабельности Абсолютные показатели прибыли не всегда дают четкое представление об уровне эффективности деятельности коммерческих организаций, так как одни и те же суммы прибыли могут быть получены в различных экономических условиях. Для

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа Экономико-математическое моделирование является основой методики факторного анализа.Модель рентабельности активов организации (Ra) может быть представлена в следующем виде

30. Леверидж (финансовый рычаг). Эффект финансового рычага

30. Леверидж (финансовый рычаг). Эффект финансового рычага Финансовый рычаг («финансовый леверидж») – это финансовый механизм управления рентабельностью собственного капитала за счет оптимизации соотношения используемых собственных и заемных финансовых средств.

1.3. Взаимосвязь финансового и управленческого анализа

1.3. Взаимосвязь финансового и управленческого анализа Финансовый анализ – составная часть общего анализа хозяйственной деятельности предприятий, состоящий из тесно взаимосвязанных разделов:1) финансового анализа;2) производственного управленческого

7.6. Система показателей лая опенки рентабельности

7.6. Система показателей лая опенки рентабельности Экономическая эффективность деятельности предприятий выражается показателями рентабельности (доходности). В общем виде показатель экономической эффективности выражается формулой: Ээ = (Экономический эффект (прибыль) /

Взаимосвязь между экономической и политической свободами

Взаимосвязь между экономической и политической свободами Широко распространено мнение, что политика и экономика — это вещи разные и между собой почти не связанные, что личная свобода — это вопрос политический, а материальное благополучие — экономический, и что любой

Шаг 9 Используйте эффект рычага

Шаг 9 Используйте эффект рычага Девятый, и последний, шаг связывает воедино все, чему мы научились к этому моменту, и повышает эффективность каждого из предыдущих шагов. Да, это эффект рычага. Рычаг – Большая Мама принципа «работать меньше, успевая больше». Большая Мама не

Автоматизируйте, чтобы получить эффект рычага

Автоматизируйте, чтобы получить эффект рычага Когда-то большая часть человечества тратила массу времени на сбор хлопка, прядение нитей, создание тканей и пошив одежды, чтобы выглядеть эффектно и привлекать внимание объектов своих мечтаний. Автоматизация все изменила.

Вопрос 51 Факторный анализ показателей рентабельности

Вопрос 51 Факторный анализ показателей рентабельности Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность

Секрет невероятного финансового рычага: публикации по заказам

Секрет невероятного финансового рычага: публикации по заказам В первый раз я попробовал «печатать свои собственные деньги» в 1978 году. Вскоре после того, как я начал выступать как профессиональный лектор и вступил в соответствующую ассоциацию, я обнаружил, что, имея

Эффект рычага

Эффект рычага – Чтобы сделать дело, – продолжала Саманта, – нам нужно найти идею на миллион долларов и затем «поднять» ее силой рычага. Рычаг позволяет не только поднимать тяжелые предметы при минимальных усилиях. Он обеспечивает также скорость. – А что у нас служит

Эффект рычага = скорость

Эффект рычага = скорость Эффект рычага равнозначен скорости. Если вы хотите разбогатеть, без силы рычага, и силы значительной, вам не обойтись. «Рычажный механизм» обогащения складывается из трех частей. Первая часть – это ваша цель (мечта), которую вы хотите реализовать.

Команды мечты и эффект рычага

Команды мечты и эффект рычага Успех – не одиночный проект; он должен быть общим. И за успех не надо состязаться. Вокруг всем всего хватает. Вы должны работать с командой, у членов которой общая мечта или цель. Команда – часть вашего рычага. Она позволяет достичь успеха

Сети и эффект рычага

Сети и эффект рычага Поскольку связь всегда поддерживают двое, ценность связи увеличивается вдвое быстрее, чем инвестиции каждого по отдельности. КЕВИН КЕЛЛИ. НОВЫЕ ПРАВИЛА ДЛЯ НОВОЙ ЭКОНОМИКИ Ваша сеть связей увеличивает рычажную силу. Чем шире ваши связи, тем больше

Бесконечная сеть и эффект рычага

Бесконечная сеть и эффект рычага Вы можете быть уверены, что, если вы посвящаете свое время и внимание служению другим, Вселенная будет поддерживать вас, и всегда точно вовремя. Р. БАКМИНСТЕР ФУЛЛЕР Просветленные Миллионеры понимают, что в богатстве есть духовная