1.3. Взаимосвязь финансового и управленческого анализа

1.3. Взаимосвязь финансового и управленческого анализа

Финансовый анализ – составная часть общего анализа хозяйственной деятельности предприятий, состоящий из тесно взаимосвязанных разделов:

1) финансового анализа;

2) производственного управленческого анализа.

Классификация анализа на финансовый и управленческий вызвана существующим на практике разделением на бухгалтерский (финансовый) и управленческий учет.

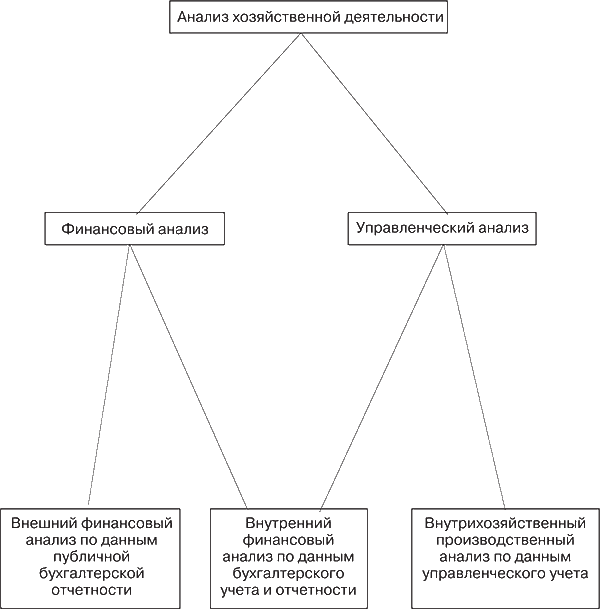

Подобная классификация условна, поскольку внутренний анализ можно интерпретировать как продолжение внешнего анализа и наоборот (рис. 1.2.).[2]

Рис. 1.2. Взаимосвязь финансового и управленческого анализа

Финансовый анализ, который базируется на данных публичной бухгалтерской отчетности, приобретает черты внешнего анализа, так как ее изучение проводят сторонние партнеры предприятия, заинтересованные в его информации. При ознакомлении с публичной отчетностью используется ограниченный объем информации о деятельности хозяйствующего субъекта, что не позволяет достоверно оценить все стороны его деятельности.

Характерные особенности внешнего финансового анализа следующие:

1) многообразие субъектов анализа – пользователей информации о деятельности предприятия;

2) различие целей и интересов субъектов анализа;

3) использование типовых методик, стандартов учета и отчетности;

4) ориентация анализа только на публичную, внешнюю отчетность предприятия;

5) максимальная открытость результатов анализа для пользователей информации о работе предприятия.

Партнеры предприятия осуществляют внешний финансовый анализ по следующим направлениям:

? анализ финансовой устойчивости, ликвидности баланса и платежеспособности;

? анализ эффективности использования активов, собственного и заемного капитала;

? изучение абсолютных показателей прибыли;

? анализ относительных показателей доходности;

? общая оценка финансового состояния предприятия и др.

При проведении внутреннего финансового анализа в качестве источника информации кроме публичной бухгалтерской отчетности используются данные и синтетического бухгалтерского учета (журналы-ордера, главная книга и др.), нормативная и плановая информация, которая имеется на предприятии. Основное содержание анализа может быть дополнено и другими аспектами, имеющими принципиальное значение для руководства предприятия, такими как изучение состояния запасов, анализ динамики дебиторской и кредиторской задолженности, долгосрочных и краткосрочных финансовых вложений и т. д.

Специфическими чертами управленческого анализа являются:

? ориентация результатов анализа на интересы руководства предприятия;

? использование максимального объема информации для анализа;

? комплексность анализа, т. е. изучение всех аспектов деятельности предприятия;

? взаимодействие системы планирования, учета и анализа в целях принятия решений;

? максимальная закрытость результатов анализа для сохранения коммерческой тайны.

Основным вопросом для понимания содержания и эффективности финансового анализа является концепция предпринимательской деятельности (бизнеса) как системы решений об использовании ресурсов (капитала) для получения прибыли. Прибыль как форма дохода предприятия выступает как конечный финансовый результат, создающий необходимые условия для сохранения его экономической жизнеспособности и дальнейшего развития. Независимо от сферы осуществления бизнеса его конечная цель остается неизменной. Все многообразие управленческих решений для достижения ключевой цели любого бизнеса можно выразить тремя аспектами:

? решения по вложению ресурсов (капитала);

? мероприятия, осуществляемые с помощью этих ресурсов;

? оценка экономической эффективности реализуемых мероприятий (финансовых операций, инвестиционных проектов и т. д.).

Своевременное и качественное обоснование финансовых и инвестиционных решений характеризует содержание комплексного финансового анализа в любой сфере предпринимательской деятельности.

Для такого обоснования применяется ряд стандартных методов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

129. Сущность, роль и методы финансового анализа

129. Сущность, роль и методы финансового анализа Анализ хозяйственной деятельности (без привязки к отрасли и выделения в самостоятельную науку) существует с незапамятных времен и лежит в основе всей практической и научной деятельности человека (Шевчук Д. А. Анализ

2. Взаимосвязь внутреннего управленческого контроля и ревизии

2. Взаимосвязь внутреннего управленческого контроля и ревизии На уровне каждого предприятия функции контроля заключаются главным образом в осуществлении мер, нацеленных на наиболее эффективное выполнение всеми работниками своих обязанностей. Внутренний контроль

104. Сущность, задачи и методы финансового анализа

104. Сущность, задачи и методы финансового анализа Финансовый анализ, а также оценка финансового состояния предприятия – важнейшая и неотъемлемая часть финансового менеджмента. Финансовое состояние предприятия характеризуется совокупностью показателей, которые

3.2. Влияние на показатели анализа финансового положения статической и динамической концепций баланса

3.2. Влияние на показатели анализа финансового положения статической и динамической концепций баланса Изучив эту главу, можно получить представление:• о необходимости прямого и косвенного метода анализа финансового положения организации;• о методологических приемах

10.6. Взаимосвязь показателей экономической и финансовой рентабельности. эффект финансового рычага

10.6. Взаимосвязь показателей экономической и финансовой рентабельности. эффект финансового рычага Ранее мы определились в том, что экономическая рентабельность – это рентабельность активов организации; финансовая рентабельность – это рентабельность собственного

11.1. Задачи, направления, приемы и виды анализа финансового состояния

11.1. Задачи, направления, приемы и виды анализа финансового состояния Достоверная и объективная оценка финансового состояния необходима как собственникам и руководству организации, так и внешним пользователям (банкам, инвесторам, поставщикам, налоговым органам и

19. Особенности финансового анализа деятельности предприятия

19. Особенности финансового анализа деятельности предприятия Особенностями внешнего финансового анализа являются: – множественность субъектов анализа, внешних пользователей информации о деятельности предприятия;– разнообразие целей и интересов субъектов

Глава 1 Содержание и значение финансового анализа в деятельности предприятия

Глава 1 Содержание и значение финансового анализа в деятельности предприятия 1.1. Цель и задачи финансового анализа В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая

1.1. Цель и задачи финансового анализа

1.1. Цель и задачи финансового анализа В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает

1.2. Роль финансового анализа в принятии управленческих решений

1.2. Роль финансового анализа в принятии управленческих решений Финансовый анализ является важным составным элементом финансового менеджмента. Финансовый менеджмент – это искусство управления финансами предприятий, т. е. денежными отношениями, связанными с

1.4. Методы финансового анализа

1.4. Методы финансового анализа Ключевой целью финансового анализа является получение определенного числа основных (наиболее информативных) показателей, дающих объективную картину финансового состояния предприятия:? изменения в структуре активов и пассивов;? динамика

7.7. Особенности финансового анализа предприятий, имеющих признаки несостоятельности (банкротства)

7.7. Особенности финансового анализа предприятий, имеющих признаки несостоятельности (банкротства) В транзитивной (переходной) экономике современной России неплатежеспособность многих предприятий может быть эпизодической или хронической. Если предприятие хронически

32. Особенности внутреннего (управленческого) анализа

32. Особенности внутреннего (управленческого) анализа Особенностями управленческого анализа являются: ориентация его на цели и интересы руководства предприятия; отсутствие регламентации анализа со стороны государственных органов; использование всех источников

33. Характеристики финансового и управленческого учета

33. Характеристики финансового и управленческого учета Финансовый учет и, особенно, публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей (корреспондентов)

3.1. Источники информации, используемой для анализа финансового состояния предприятия

3.1. Источники информации, используемой для анализа финансового состояния предприятия Проблема предотвращения несостоятельности (банкротства) предприятий, их выживание в обстановке масштабного кризиса неплатежей беспокоит экономическое сообщество. На протяжении

Вопрос 63 Цель, задачи и информационная база анализа финансового состояния

Вопрос 63 Цель, задачи и информационная база анализа финансового состояния Цель анализа финансового состояния заключается в выявлении внутрихозяйственных резервов укрепления финансового положения и повышения платежеспособности организации. Задачи