3.2. Влияние на показатели анализа финансового положения статической и динамической концепций баланса

3.2. Влияние на показатели анализа финансового положения статической и динамической концепций баланса

Изучив эту главу, можно получить представление:

• о необходимости прямого и косвенного метода анализа финансового положения организации;

• о методологических приемах составления статического и динамического баланса для различных пользователей информации;

• об изменении показателей финансового положения организации в зависимости от концепции баланса.

Необходимость прямого и косвенного метода анализа финансового положения предприятия

Изменения в бухгалтерском учете и отчетности, связанные с процессом реформирования бухгалтерского учета в России, носят как количественный, так и качественный характер. Новая целевая направленность российских стандартов бухгалтерского учета и отчетности должна привести к серьезным изменениям в понимании целей, задач и требований к составлению бухгалтерской отчетности, следовательно, и к новой роли ее анализа. Одной из причин изменения информационной базы анализа является расширение круга пользователей, осознавших себя в качестве субъектов анализа. В рыночной экономике с развитием корпоративных форм собственности не только государственные органы заинтересованы в получении четких и достоверных отчетных данных о финансовом состоянии и результатах деятельности хозяйствующих субъектов за определенный период. Такими заинтересованными пользователями отчетности стали, кроме внутренних пользователей, акционеры организаций, кредитующие банки и инвестиционные фонды, поставщики комплектующих материалов и сырья, покупатели готовой продукции, страховые компании и др. Таким образом, в зависимости от целей субъектов должны изменяться задачи финансового анализа. Можно сказать, что все нормативные документы и вся методология бухгалтерского учета и финансового анализа связаны с тем, чьи интересы принимаются во внимание. Поэтому важной задачей является оценка влияния методологии составления баланса на интерпретацию данных анализа финансового положения организации.

Это означает, что баланс может трактоваться либо со статической, либо с динамической точки зрения. Следовательно, в зависимости от того, какой концепции отдается предпочтение, будет меняться финансовое положение организации, представленное в бухгалтерском балансе.

В настоящее время предписываемая нормативными документами методика составления баланса основана на синтезе этих двух концепций. В теории это недопустимо. Отсюда несовершенство и ограниченность, которые присущи балансу. В связи с этим можно выделить два подхода к анализу финансового положения: прямой и косвенный. В первом случае – что характерно для современной практики – анализируются данные, однако методология их получения при этом игнорируется (традиционный подход). Этот подход предполагает, что сама методология принимается как данное. При этом формирование показателей бухгалтерской отчетности позволяет применять типовые алгоритмы расчета финансовых показателей. Но нельзя забывать, что ключевая для финансового анализа информация бухгалтерского учета и отчетности может быть использована только при условии полного понимания тех принципов и правил, на основе которых она была сформирована, а также условностей и допущений, которыми сопровождается измерение ресурсов, источников их образования, доходов и расходов организации.

Косвенный подход исходит из того, что в методологическом плане данные, представленные в бухгалтерской отчетности, условны, и все заинтересованные группы лиц, принимая решения в условиях большой неопределенности и сомнительности данных, подвергают свои действия риску. Сложности проистекают из-за того, что интересы пользователей, как правило, противоречивы, и это нарушает логическое развитие исходных принципов и постулатов. В качестве одного из путей снижения этого риска рассматривается обоснование методологических приемов составления баланса, обеспечивающих определенной группе лиц максимальные преимущества.

По критерию заинтересованности в результатах анализа всех пользователей можно условно разделить на две группы – внешних и внутренних. К внешним пользователям относятся кредиторы и кредитующие банки, потенциальные и действительные акционеры, а также поставщики и подрядчики. Они используют информацию, чтобы определить, будут ли своевременно и в надлежащем объеме осуществляться выплаты, включая проценты по кредитам и ссудам. Предметом анализа этой группы являются финансовое (имущественное) положение, ликвидность активов, платежеспособность.

Внутренние пользователи – это администрация организации и собственники. Они анализируют движение капитала, которое должно приносить прибыль, успешность работы организации, ее финансовые результаты. Основными являются показатели рентабельности вложенного капитала.

Методологические приемы составления статического и динамического баланса для различных пользователей информации

Методологические приемы составления статического баланса представляют ценность прежде всего для внешних пользователей, преследующих цель выявления платежеспособности. Статический баланс более точно представляет имущественное положение организации, а также дает ответ на вопрос о достаточности имущества для погашения долгов. Потребности внутренних пользователей – администрации и собственников – будут удовлетворены при условии применения принципов динамического баланса, цель которого состоит в наиболее точном определении доходности деятельности организации.

Для обоснования соответствующих предпочтений предлагается анализ влияния статической и динамической концепции баланса на показатели эффективности деятельности организации.

Рассмотрим на примере условной организации, как будут изменяться ее показатели с применением статической и динамической концепций баланса.

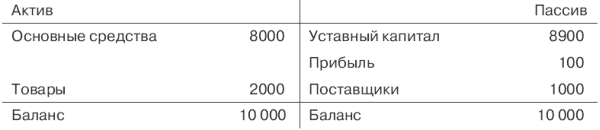

Допустим, что организация начала хозяйственную деятельность, имея первоначальную сумму средств – 8900 руб., к концу операционного периода она предварительно воспользовалась услугами поставщиков на 1000 руб. и имела: основные средства на сумму 8000 руб. и товары на сумму 2000 руб. Тогда баланс организации будет иметь следующий вид:

Баланс 1

В данном случае применена оценка товаров по себестоимости и построен динамический баланс.

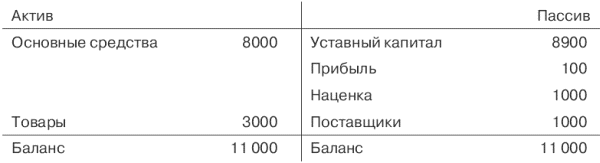

Предположим, что текущая рыночная стоимость этих товаров возросла и составила 3000 руб. Основной принцип статического баланса сводится к тому, что все статьи должны быть отражены по текущей рыночной цене, т. е. предполагается постоянная переоценка ценностей, показанных в активе. Если придерживаться статической концепции, необходимо переоценить товары в активе. Одновременно на сумму дооценки возрастет собственный капитал организации, но поскольку товары еще не реализованы, они будут отражены по статье «Наценка» в сумме разницы. На примере оценки очень хорошо видно, что за каждым методологическим приемом стоят интересы определенных групп. Требуя переоценки, сторонники статической концепции выражают интересы прежде всего внешних пользователей – кредиторов, поставщиков, акционеров. Их волнует не то, сколько тратит администрация, а то, сколько стоит реально сегодня имущество этой организации. С применением элемента статической концепции баланс примет следующий вид:

Баланс 2

Согласно статическому балансу для отражения в его активе имущественных объектов определяющим критерием признается их отчуждаемость. Это значит, что в качестве имущества субъекта хозяйствования рассматриваются только те средства, которые находятся в собственности организации. Это можно объяснить тем, что с точки зрения статической концепции неправомерно смешивать свое и чужое. Актив должен отразить только то имущество, которое находится в собственности организации, а арендованные основные средства в этом случае нельзя включать в баланс. В учетной практике в настоящее время превалирует статическая концепция баланса, согласно которой в активе отражаются объекты учета, которые находятся в собственности организации (п. 2 ст. 8 Закона о бухгалтерском учете). Это означает, что любое арендованное имущество чаще всего находится под контролем арендатора. Однако принято объекты финансовой аренды отражать на балансе арендатора, а объекты операционной аренды – на балансе арендодателя. В соответствии с российским законодательством балансодержатель в случае финансовой аренды определяется в договоре.

С точки зрения динамической концепции, если организация эксплуатирует свои и арендованные основные средства, между этими объектами нет никакой разницы, и они должны учитываться на одном счете «Основные средства» (в пассиве «не своим» средствам должен противостоять счет «Арендные обязательства»). Актив будет в этом случае отражать все имущество, которым реально располагает организация. Иными словами, здесь не принимается во внимание такое понятие, как собственность, поскольку весь вложенный капитал, свой и привлеченный, способствовал получению доходов. Когда организация вместо того, чтобы покупать, арендует активы, она может эксплуатировать их не меньше, чем такие же, но купленные и включенные в состав собственных средств. С динамической точки зрения, если арендуемые средства не фигурировали в активе баланса, то невозможно измерить фактически использованный капитал, а значит, нельзя и сравнить полученные финансовые результаты с этим капиталом. Без этого нельзя определить эффективность работы всей организации.

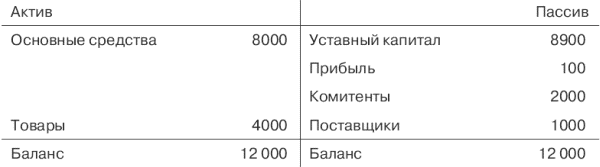

Рассмотрим следующий баланс с учетом принципов динамической концепции, по которой в актив включаются все права владения и пользования. Предположим, что организация перешла на схему работы по договорам комиссии. В этом случае товары, принятые на комиссию, будут отражаться в активе, а задолженность комитентам – в составе кредиторской задолженности.

Баланс 3

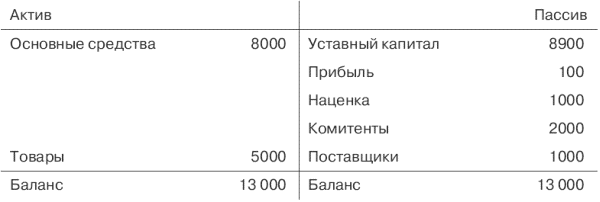

Далее применим для баланса 3 ту же процедуру, что и для баланса 1. При этом допустим, что товары возросли в цене на 1000 руб. Тогда в результате применения элемента статической концепции валюта баланса 4, соответственно, увеличится на эту сумму.

Баланс 4

В итоге сформированы 4 баланса, из которых балансы 1 и 3 соответствуют принципам динамической концепции, а 2 и 4 – следствие применения статической теории баланса.

Изменение показателей финансового положения предприятия в зависимости от концепции баланса

Для того чтобы определить влияние рассмотренных концепций на финансовое положение организации, необходимо произвести расчет коэффициентов по каждому балансу. Анализ будет включать три наиболее важных «информационных среза»:

• показатели платежеспособности;

• данные о финансовой устойчивости, т. е. за счет каких источников в большей степени финансируется деятельность;

• оценка финансовых результатов деятельности (рентабельности).

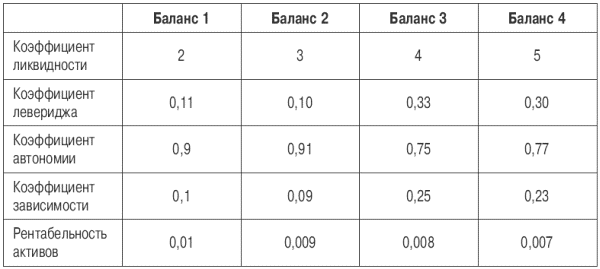

Для оценки платежеспособности наиболее общим показателем является коэффициент текущей ликвидности, как наиболее важный в оценке способности организации отвечать по своим обязательствам. Показатели финансовой устойчивости представлены тремя взаимосвязанными коэффициентами: коэффициент финансового левериджа, коэффициент автономии и коэффициент зависимости. Оценка финансовых результатов характеризуется общим показателем рентабельности активов. Итоги произведенных расчетов представлены в таблице 5.

Таблица 5

Рассмотрим поведение показателей в зависимости от применяемого метода составления баланса. С позиций оценки платежеспособности, представляющей интерес для внешних пользователей, коэффициент ликвидности имеет тенденцию к росту. Применение элементов статической теории баланса, а именно, проведенная переоценка товаров позволяет реально оценить имущество, предполагаемое для покрытия обязательств.

Кроме того, формирование баланса по принципу статической концепции существенно влияет на возможности пользователей бухгалтерской информации выявить степень зависимости деятельности организации от привлеченных источников средств. Следствием проведенной переоценки явилось улучшение показателей финансовой устойчивости организации, в частности, это вызвало рост коэффициента автономии. При этом показатель финансового левериджа, демонстрирующий соотношение привлеченных и собственных источников финансирования деятельности, наоборот, снизился.

Однако, оценивая рентабельность, можно прийти к совершенно иным выводам. В этом случае переоценка, преследующая цель определения реальной стоимости имущества организации, проведена в ущерб показателям результативности, ибо произведенная наценка на товары искажает финансовый результат.

При анализе рентабельности, с точки зрения внутренних пользователей, более предпочтительно использовать принципы динамического баланса, т. к. в этом случае финансовый результат наиболее реалистичен.

В примере были использованы лишь отдельные моменты двух концепций, однако на результаты анализа может повлиять масса других обстоятельств, имеющих значение для внешних и внутренних пользователей.

С точки зрения анализа платежеспособности в активе баланса присутствуют статьи, которые не имеют отношения к имуществу организации. Например, статья «Расходы будущих периодов» в статическом балансе – это элемент посторонний, следствие влияния динамической концепции. Сторонники статического баланса исходят из того, что в активе должно быть показано имущество (средства), а в этом случае имущества нет, поскольку речь идет об отвлеченных средствах (затраты есть, а предметов нет). Поэтому при расчете показателей ликвидности сумма по статье «Расходы будущих периодов» исключается из итога актива, и на эту же сумму следует уменьшить величину «собственных средств» в пассиве баланса.

Из актива следует исключить также расходы, связанные с созданием организации. В настоящее время в учете эти расходы включены в состав нематериальных активов. Организационные расходы отражаются в балансе в сумме фактических затрат и не амортизируются в процессе хозяйственной деятельности. Списание указанных расходов осуществляется только при ликвидации организации. Согласно статической концепции баланса их запись в активе баланса нецелесообразна, так как они должны сразу же списываться на затраты организации. Организационные расходы не имеют продажной стоимости по сравнению с другими активами. Поэтому на их сумму нужно уменьшить дополнительный капитал.

Из статьи «Нематериальные активы» следует изъять величину гудвила, который также не может рассматриваться как имущество (на величину гудвила необходимо уменьшить дополнительный капитал).

С позиции наиболее точного расчета показателей результативности в актив включаются права владения и пользования. В частности, необходимо включить в состав активов арендованные основные средства (операционная аренда), отразив в пассиве задолженность по арендным обязательствам. Соответственно, рентабельность, рассчитанная на весь фактически использованный капитал, снизится. Арендные обязательства увеличат риск привлечения заемного капитала.

Резервы на сомнительную дебиторскую задолженность, на возможные потери запасов должны быть вычтены из суммы актива. Перечисленные корректировки необходимо выполнить, так как прибыль была получена на реальный капитал.

Если у организации есть задолженность участников (учредителей) по взносам в уставный капитал, то следует величину актива уменьшить на эту сумму и, соответственно, в пассиве отразить только фактически внесенную сумму. Согласно динамической концепции нельзя отражать в учете весь подписанный (уставный) капитал. Единственным капиталом, согласно этой теории, является внесенный капитал, благодаря которому может быть получена прибыль. Во время создания организации или дополнительного привлечения капитала счет «Уставный капитал» в пассиве кредитуется только на внесенную величину, а в активе регистрируются внесенные деньги или вклад в натуральной форме. В этом случае в балансе нет информации о подписанном, но реально невнесенном капитале.

Согласно динамической концепции субсидии, безвозмездная помощь и ассигнования, спонсорские средства не увеличивают прибыль, а относятся на увеличение дополнительных фондов организации. Прибыль, рассчитанная с учетом субсидий, не выражает реального результата от хозяйственной деятельности, и поэтому все, что получено не от хозяйственной деятельности, признается увеличением фондов, поскольку вся система динамического баланса подчинена необходимости правильного выявления прибыли. Отнесение субсидий на фонды уменьшит прибыль и, соответственно, показатели рентабельности.

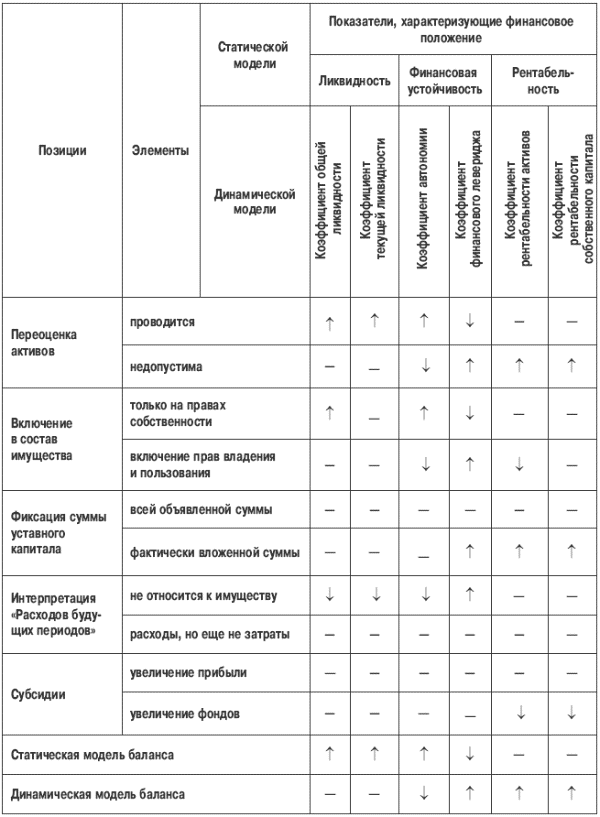

В итоге можно представить условную схему изменения показателей финансового положения в зависимости от влияния элементов статического и динамического баланса (табл. 6). При этом группа показателей в трех пределах информационных срезов расширена.

Концептуальное различие статической и динамической концепций в оценке играет решающую роль и в интерпретации результатов анализа. Так, основной принцип статического баланса – переоценка ценностей, допускаемая в российском учете, имеет недостаток, который особенно заметен в условиях инфляции. При увеличении стоимости, например, основных средств результат переоценки отражается по кредиту счета «Добавочный капитал». Следствием этого является резкое улучшение финансового положения организации, поскольку увеличивается доля собственных средств (рост коэффициента автономии). В свою очередь, увеличение доли собственных средств вызывает снижение левериджа. Подобная переоценка позволяет реально оценить стоимость имущества, что является залогом защиты интересов кредиторов и других внешних пользователей (переоценка в сторону дооценки увеличивает показатели ликвидности).

Таблица 6. Изменение показателей финансового положения организации в зависимости от концепции бухгалтерского баланса

С другой стороны, переоценка в сторону увеличения стоимости учетных объектов часто приводит к уменьшению прибыли. Например, с увеличением стоимости основных средств увеличивается сумма начисляемой амортизации, что уменьшает прибыль текущего периода. Поэтому недопущение переоценки в динамическом балансе приводит к росту рентабельности, в чем заинтересованы внутренние пользователи информации. Остальные элементы концепций имеют менее существенное значение, но их применение, безусловно, отражается на величине показателей финансового положения организации.

Таким образом, для внешних пользователей рекомендуется применение анализа статического баланса, для внутренних пользователей – преимущественно динамического. Влияние элементов статического и динамического баланса на показатели финансового положения является подтверждением необходимости косвенного подхода к анализу, принимающего во внимание специфику интересов пользователей на стадии формирования информации.

Вопросы для самопроверки

1. Почему на практике применяется баланс, сочетающий в себе элементы статической и динамической концепций?

2. Как можно объяснить наличие двух подходов к анализу финансового положения, в чем их особенности?

3. Прокомментируйте рассмотренные примеры с позиции оценки платежеспособности, представляющей интерес внешних пользователей.

4. Исходя из рассмотренных в главе примеров, сделайте выводы по анализу рентабельности деятельности с позиции внутренних пользователей.

5. Обоснуйте необходимость косвенного подхода к анализу финансового положения организации.

Тесты к главе 3.2

1. При косвенном подходе к анализу финансового положения:

а) методология получения данных игнорируется;

б) методология получения данных принимается во внимание.

2. Внешних по отношению к организации пользователей интересует:

а) темп работы организации;

б) имущественное положение, ликвидность активов, платежеспособность;

в) движение капитала, рентабельность вложенного капитала;

3. Переоценка стоимости учетных объектов в сторону увеличения приводит к:

а) уменьшению прибыли;

б) увеличению прибыли;

в) росту платежеспособности.

4. При расчете показателей ликвидности с точки зрения статической концепции из итога актива должны быть исключены:

а) организационные расходы;

б) денежные средства;

в) расходы будущих периодов.

5. Для расчета показателей результативности с точки зрения динамической концепции из суммы актива должны быть вычтены:

а) расходы будущих периодов;

б) резервы на сомнительную дебиторскую задолженность;

в) нематериальные активы.

Задача

Группа объединившихся предпринимателей создала организацию. В качестве ее первоначального капитала установлена сумма 2200 у. е. (уставный капитал), 2000 у. е. из которых внесена сразу, а остаток (200 у. е.) планируется внести в конце первого года работы. В начале первого года организация купила за наличные основные средства на сумму 2000 у. е. Эту недвижимость предполагается эксплуатировать в течение двух лет, после чего она будет списана. В конце первого года по сложившейся рыночной конъюнктуре (повышение цен на недвижимость в рассматриваемом регионе) основные средства организации могут быть проданы за 2100 у. е. В конце того же года организация продала произведенную продукцию и получила чистый доход в сумме 1200 у. е. (сумма выручки минус издержки на производство). Сумма 1200 у. е. немедленно вложена в ценные бумаги на финансовом рынке под нормальный процент дохода 10 % годовых.

В конце второго года организация получила остаток уставного капитала – 200 у. е. и чистый доход от продаж в размере 542 у. е. Далее организация оприходовала сумму полученных по ценным бумагам процентов в размере 120 у. е. Общее собрание вкладчиков в это время приняло решение о прекращении деятельности организации.

Составьте балансы за каждый год с точки зрения статической и динамической концепций. Прокомментируйте свои действия. Рассчитайте коэффициенты рентабельности вложенного капитала по периодам и сделайте соответствующие выводы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3 Показатели финансового равновесия

3 Показатели финансового равновесия 3.1 Коэффициент рычагаЕдиница измерения: %(Ссудная задолженность + Кредиторская задолженность * 100%) / Суммарные активыКоэффициент отражает уровень зависимости производства от внешних источников финансирования3.2 Коэффициент

3.2. Влияние данных фундаментального анализа

3.2. Влияние данных фундаментального анализа Вот уже не один десяток лет трейдеры только и делают, что обсуждают два нижеследующих вопроса:1. Можно ли работать на рынке FOREX не зная фундаментального анализа?2. Нужно ли при работе учитывать данные фундаментального анализа?В

70. Цели и задачи анализа баланса коммерческой организации

70. Цели и задачи анализа баланса коммерческой организации Общая цель анализа баланса – выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованными пользователями

71. Источники информации для анализа баланса

71. Источники информации для анализа баланса При проведении анализа баланса необходимо использовать как саму информацию бухгалтерского баланса и приложения к нему, так и дополнительную информацию о состоянии экономики и отрасли, к которой относится анализируемое

72. Основные этапы проведения анализа баланса

72. Основные этапы проведения анализа баланса Методика проведения анализа баланса предусматривает следующие основные этапы.1. Предварительная оценка, включая оценку надежности информации, чтение информации и общую экономическую интерпретацию показателей

108. Показатели ликвидности баланса

108. Показатели ликвидности баланса Могут быть рассчитаны следующие показатели ликвидности баланса организации: коэффициент абсолютной ликвидности, коэффициент срочной ликвидности, коэффициент текущей ликвидности.Коэффициент абсолютной ликвидности равен отношению

110. Влияние изменения цен на показатели бухгалтерской отчетности

110. Влияние изменения цен на показатели бухгалтерской отчетности Достоверная информация бухгалтерской отчетности необходима для формирования аналитического заключения о текущем финансовом состоянии организации и его возможном изменении. На основании результатов

111. Влияние инфляции на показатели бухгалтерской отчетности

111. Влияние инфляции на показатели бухгалтерской отчетности Оценка существенности влияния инфляции на показатели бухгалтерской отчетности зависит от различных условий и факторов, например таких, как:–?от изменения общего уровня цен;–?состава активов и частных

2.5. Связь статической и динамической концепции баланса с принципами бухгалтерского учета

2.5. Связь статической и динамической концепции баланса с принципами бухгалтерского учета Изучив эту главу, можно получить представление:• о влиянии статической и динамической концепции баланса на формирование базовых принципов бухгалтерского учета.Формирование

72. Показатели финансового состояния

72. Показатели финансового состояния Доля денежных средств в выручке (К2) организации рассчитывается как доля выручки организации, полученная в денежной форме, по отношению к общему объему выручки:Денежные средства в выручке Среднесписочная численность

В поисках финансового баланса

В поисках финансового баланса Планировать финансовое будущее – значит идти на компромисс. По большому счету, это напряженное столкновение между необходимостью жить сегодняшним днем и стремлением откладывать средства на черный день.То, что на первый взгляд кажется

7.1. Основные положения маржинального анализа

7.1. Основные положения маржинального анализа Маржинальный анализ базируется на группировке затрат на переменные, т. е. изменяющиеся по мере увеличения или уменьшения объема производства, и постоянные, не зависящие от объема производства и не влияющие на выделение

1.1. Цель и задачи финансового анализа

1.1. Цель и задачи финансового анализа В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает

1.3. Взаимосвязь финансового и управленческого анализа

1.3. Взаимосвязь финансового и управленческого анализа Финансовый анализ – составная часть общего анализа хозяйственной деятельности предприятий, состоящий из тесно взаимосвязанных разделов:1) финансового анализа;2) производственного управленческого

1.4. Методы финансового анализа

1.4. Методы финансового анализа Ключевой целью финансового анализа является получение определенного числа основных (наиболее информативных) показателей, дающих объективную картину финансового состояния предприятия:? изменения в структуре активов и пассивов;? динамика

115. Оценка финансового положения

115. Оценка финансового положения Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения – ликвидность и платежеспособность предприятия, т. е. способность