2.5. Связь статической и динамической концепции баланса с принципами бухгалтерского учета

2.5. Связь статической и динамической концепции баланса с принципами бухгалтерского учета

Изучив эту главу, можно получить представление:

• о влиянии статической и динамической концепции баланса на формирование базовых принципов бухгалтерского учета.

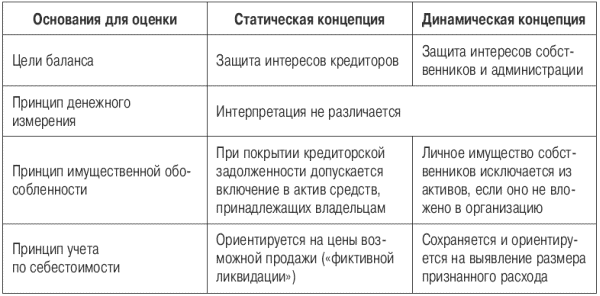

Формирование базовых принципов учета проходило под влиянием одновременно двух концепций баланса, и современная учетная практика представляет синтез идей названных концепций (см. табл. 4).

Базовые принципы заложены в основу регулирования учета и формируют его методологию. Эти принципы широко освещены в МСФО и в трудах многих специалистов.

В российском законодательстве понятие «принцип» отсутствует. Отдельные принципы проходят в отечественных нормативных документах под названием «допущения и требования».

Регулирование учета и отчетности в развитых странах осуществляется на основе общих требований, важнейшие из которых представлены ниже.

Принцип денежного измерения. Согласно этому принципу в бухгалтерском учете отражается только информация, представленная в денежном выражении, поскольку денежный измеритель позволяет сопоставить между собой такие разнородные объекты, как затраты труда, финансовые результаты и пр. Это не исключает использования в бухгалтерском учете других измерителей (натуральных, трудовых). Неустойчивость денег во времени, связанная с инфляционными процессами, изменением конъюнктуры рынка и другими факторами, приводит к тому, что бухгалтерские данные, представленные по прошлым ценам, должны быть приведены в соответствие с текущей денежной оценкой. Этот принцип одинаково успешно применяется в статической и динамической концепции и выступает одним из основных в российской учетной системе.

Принцип имущественной обособленности определяет территориальные и имущественные границы организации. Согласно этому принципу бухгалтерский учет рассматривается как информационная модель хозяйственной единицы и не распространяется на личные средства владельцев. В России этот принцип представлен в ПБУ 1/98, где указывается, что активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и других организаций.

Таким образом, современная учетная практика строится по принципу имущественной обособленности организации, демонстрируя при этом влияние на учет идей динамической теории.

Принцип учета по себестоимости обосновывает отражение объектов наблюдения в текущем учете по их исторической (или первоначальной) стоимости, поскольку она: а) объективна (сложилась как равновесная цена соотношения спроса и предложения в момент купли-продажи), б) проверяема (подтверждена первичным документом), в) не требует дополнительных материальных и трудовых затрат, связанных с осуществлением периодических переоценок. Выбор метода оценки осуществляется в динамической и статической моделях по-разному. Так, определение стоимости активов в статической бухгалтерии основывается на принципе «фиктивной ликвидации» и сводится к использованию цены, которая должна была бы быть уплачена за каждый актив отдельно, если бы ликвидация состоялась. Динамическая теория предполагает учитывать вложенные средства по их себестоимости, чтобы установить, какая масса вложенного капитала породила ту или иную величину прибыли. Последнее предполагает в обязательном порядке сохранение первоначальной оценки, которая может быть либо стоимостью покупки, либо себестоимостью производства, либо стоимостью эксплуатации (при аренде). Учетная практика большинства стран, в том числе и России, основана на применении первоначальной стоимости в текущем учете и ориентируется на модификации цен возможной продажи для отражения объектов в бухгалтерском балансе.

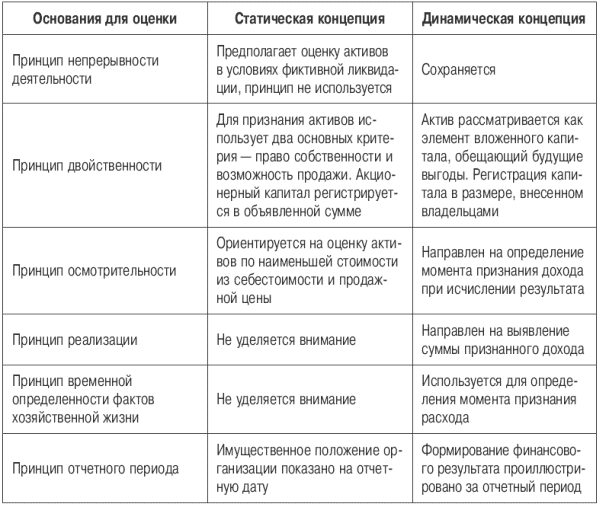

Принцип непрерывности деятельности. В российском законодательстве он упоминается как допущение непрерывности деятельности. Согласно этому принципу организация будет продолжать свою деятельность в обозримом будущем (в течение двенадцати месяцев) и у него отсутствует намерение и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке. Приведенный принцип направлен на выбор способа оценки объектов бухгалтерского наблюдения. Для действующей организации характерна оценка по первоначальной (исторической) стоимости и в отчетности не нужно оценивать объекты по стоимости ликвидационной (т. е. по цене реализации активов в случае вынужденной ликвидации организации). Очевидно, что данный принцип находится под влиянием динамической концепции баланса. В противовес этому статическая концепция ориентирована на оценку активов в условиях предполагаемой ликвидации. Если бы ликвидация действительно состоялась, то за продаваемые активы было бы уплачено, как правило, значительно меньше, поскольку ликвидационная комиссия вынуждена продавать ценности в ограниченные сроки. Поэтому сторонники «фиктивной ликвидации» настаивают на использовании текущих рыночных цен, рассматриваемых индивидуально для каждого объекта и принимаемых в покрытие кредиторской задолженности.

Принцип двойственности. Данный принцип обосновывает фундаментальное бухгалтерское уравнение, представляющее объекты бухгалтерского наблюдения с двух сторон – как экономические ресурсы (активы) и источники их формирования (собственный и привлеченный капитал). Все учетные процедуры выводятся из этого уравнения, которое можно представить следующим образом:

Активы = Собственный капитал + Обязательства (Пассивы) (1)

Хозяйственные и финансовые процессы и их элементы – факты хозяйственной деятельности – оказывают двойственное действие на активы и источники. Поэтому система бухгалтерского учета должна быть организована таким образом, чтобы регистрировать оба аспекта факта хозяйственной деятельности (это и есть система двойной записи). В статической концепции уравнение двойственности имеет следующий вид:

Активы – Обязательства (Пассивы) = Чистая стоимость имущества (2)

В разрезе принципа двойственности статическая и динамическая бухгалтерия расходятся в определении понятий активов, обязательств и капитала.

Так, статическая концепция предлагает учитывать в балансе лишь те активы, которые могут выступать покрытием обязательств. Из этого следует, что все средства, не принадлежащие организации на праве собственности, должны быть исключены из баланса. Следуя логике статической бухгалтерии, нецелесообразно включать в активы ресурсы, которые не могут быть проданы (например, лицензии, права пользования торговыми знаками и др.). Кроме того, исходя из целей статического баланса в источники средств включается весь заявленный акционерный капитал, поскольку только в этом случае возникает полное отражение суммы его обеспечения соответствующими активами. В этих условиях актив статического баланса содержит величину дебиторской задолженности акционеров по заявленному, но невнесенному капиталу. И, наконец, цели статического учета диктуют необходимость принимать во внимание все обязательства (кредиторскую задолженность) организации.

Те активы, которые статическая теория рассматривает как фиктивные, динамическая называет реальными. С точки зрения ликвидации и покрытия обязательств нематериальные активы и арендованные активы ничего не стоят. Однако для измерения результата такие активы, используемые в течение длительного времени, вполне адекватны, и их включение в баланс оправдано. Кроме того, в соответствии с динамической теорией используется не весь вложенный капитал, а лишь его реально внесенная часть, благодаря которой может быть получена прибыль. В этом случае в балансе не находит отражения информация о подписанном, но реально невнесенном капитале.

Что касается российской учетной практики, то понятие экономических ресурсов, отражаемых в активе, формируется под влиянием динамической теории и сводится к владению или контролю за активом, обещающим будущие выгоды. Подобная трактовка предполагает включение в баланс и нематериальных активов, и лизингового имущества. Напомним, что возможность признания лизингового имущества в балансе лизингодателя предусматривается российским законодательством по соглашению сторон сделки (в случае капитализируемого лизинга).

Принцип осмотрительности также по-разному трактуется статической и динамической теорией. Его суть проявляется в том, что информация отражается в отчетности, исходя из соображений осмотрительности. Это значит, что активы и доходы не должны быть завышены, а обязательства и расходы – занижены. Поэтому осмотрительность в динамической концепции предлагает не признавать доход до тех пор, пока не возникнет обоснованная уверенность это сделать. Увеличение вложенного капитала возможно в результате производства. Следовательно, согласно динамической теории доходы должны включать не только выручку от реализации товаров, работ и услуг, но также вероятную стоимость потенциальных продаж (продукция на складе, незавершенное производство). Принцип осмотрительности предлагает считать моментом реализации либо получение денег (высшая степень осторожности), либо отгрузку ценностей (относительная осторожность), либо передачу готовой продукции на склад (низкая осторожность). На практике наибольшее развитие получил метод отгрузки.

Принцип осмотрительности неразрывно связан с принципом реализации, согласно которому основанием для признания дохода от продаж выступает переход права собственности и рисков случайной гибели товаров, работ, услуг к покупателю. При этом концепция осмотрительности направлена на определение момента признания дохода, а принцип реализации обусловливает сумму дохода, которая должна быть признана. До того момента, пока право собственности не перешло к покупателю, нет обоснованной уверенности в получении дохода, следовательно, нецелесообразно переводить стоимость в их продажную цену. После подтверждения перехода права собственности проданный актив перестает отражаться в учете по себестоимости и выражается в продажной цене. При этом допускается, что сумма признанного дохода окажется меньше продажной стоимости в результате реализации в кредит с отсрочкой платежа, предоставления скидок за долгосрочную оплату и пр.

Принцип осмотрительности, направленный на определение момента признания дохода, считается в статической теории второстепенным. Трактовка осмотрительности в статической теории предлагает принимать во внимание потенциальные потери в отношении еще нереализованных активов. В этом случае отдается предпочтение более низкой из двух оценок – первоначальной или рыночной. Активы отражаются в балансе по себестоимости до того момента, пока она не превысила цену на рынке, после чего используется рыночная цена. Практика подобного отражения противоречит идеям динамической теории, поэтому большинство учетных систем ведущих стран мира (например, США) предпочитает в текущем учете и при определении результата сохранять историческую стоимость, а в балансе показывать объекты по ценам возможной реализации, если они ниже первоначальной стоимости. Осторожность в признании обязательств выражается в том, что в балансе признаются не только обязательства, существующие на дату составления отчетности, но и резервы под обязательства, которые возникнут в последующих периодах (в отечественной практике учета – это резервы предстоящих расходов и платежей).

Принцип временной определенности фактов хозяйственной деятельности (соответствия доходов и расходов) направлен на выявление момента признания в отчетности расходов. Этот принцип использует динамическая концепция, предполагающая в целях правильного исчисления рентабельности все нереализованные элементы актива отражать по их себестоимости, а не по продажной цене, поскольку большинство из них (здания, машины, торговые марки, сырье и пр.) предназначены для использования в организации, а не для продажи. Стоимость таких объектов в процессе осуществления производственной деятельности включается в себестоимость вырабатываемой продукции постепенно. Прибыль у организации может возникнуть только после продажи этой продукции. Пока она не будет продана, необходимо использовать для ее оценки себестоимость. Этот принцип определяет признание расходов в тот момент, когда были получены доходы, ставшие возможными благодаря этим расходам. Под расходами понимается себестоимость реализованной продукции, товаров, работ или услуг.

Наряду с вышеназванными принципами в теории бухгалтерского учета выделяют также принцип отчетного периода, направленный на выявление промежутка времени, за который исчисляется финансовый результат или оцениваются изменения в имущественном положении организации. Отчетным периодом в этих целях выступает финансовый год, подразделяемый в целях текущего контроля на промежуточные отчетные периоды (квартал, полугодие, девять месяцев).

Исследование влияния концепций бухгалтерского баланса на методологию бухгалтерского учета показало, что принципы современного учета сформированы преимущественно на базе динамической концепции баланса, в основе которой лежит принцип непрерывно действующей организации. В системе бухгалтерских принципов этот принцип занимает центральное и определяющее место, и его логическим следствием выступают: последовательность применения учетной политики, временная определенность фактов хозяйственной деятельности, принцип имущественной обособленности, отчетного периода, реализации, а также важнейшее следствие, не выделенное в самостоятельный принцип, – учет по себестоимости.

Таблица 4. Базовые учетные принципы в статической и динамической концепции баланса[14]

Как видно из таблицы, основные идеи динамической концепции баланса сводятся к определению финансового результата и, соответственно, находят применение при формировании данных отчета о прибылях и убытках. Статическая концепция, направленная на выявление имущественного положения, демонстрирует доминирующее влияние на формирование сведений бухгалтерского баланса, действующего в данный момент на практике. При этом указанные принципы определяют основу формирования и представления отчетной информации и способствуют созданию и внедрению в практику более совершенной техники обработки данных, как в рамках национальных учетных систем, так и на мировом уровне.

Исследования в предыдущей главе показали, что объединение в едином балансе двух концепций – статической и динамической – теоретически невозможно, но в организации бухгалтерского учета почти всех стран преобладало и преобладает смешение этих двух подходов.

Современное балансовое учение использовало принципы статической и динамической балансовых теорий с целью повышения степени достоверности отчетной информации. Но как это сказывается на показателях деятельности организаций и, в частности, как влияет смешение двух концепций в одном балансе на итоги анализа, предстоит рассмотреть в следующей главе.

Вопросы для самопроверки

1. Какую роль в формировании базовых принципов бухгалтерского учета сыграли статическая и динамическая концепции баланса?

2. Опишите каждый принцип с точки зрения двух концепций.

3. Какой из рассмотренных принципов является определяющим в современном бухгалтерском учете и какая концепция лежит в основе его формирования?

Тесты к главе 2.5

1. Принципы современного бухгалтерского учета сформированы преимущественно на базе динамической концепции баланса, основу которой составляет:

а) принцип имущественной обособленности;

б) последовательность применения учетной политики;

в) принцип непрерывности деятельности.

2. Суть принципа имущественной обособленности состоит в следующем:

а) учет имущества и обязательств организации и его владельцев осуществляется в одной информационной совокупности;

б) расчетный счет организации существует обособленно от расчетных счетов владельцев этой организации;

в) имущество и обязательства организации существуют обособленно от имущества и обязательств собственника этой организации и других предприятий.

3. Высшая степень осторожности в рамках принципа осмотрительности характеризуется моментом реализации:

а) передача готовой продукции на склад;

б) получение денег;

в) отгрузка ценностей.

4. Логическим следствием принципа непрерывно действующей организации являются:

а) последовательность применения учетной политики;

б) принцип двойственности;

в) принцип учета по себестоимости;

г) временная определенность фактов хозяйственной жизни.

5. Принцип осмотрительности в статическом балансе:

а) направлен на определение момента признания дохода при исчислении результата;

б) ориентируется на оценку активов по наименьшей стоимости из себестоимости и продажной цены;

в) не применяется.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

15.3. АУДИТ БУХГАЛТЕРСКОГО БАЛАНСА

15.3. АУДИТ БУХГАЛТЕРСКОГО БАЛАНСА Бухгалтерский баланс является главной формой в системе бухгалтерской отчетности, поскольку он характеризует имущественное и финансовое положение организации на отчетную дату.Проверку показателей бухгалтерского баланса целесообразно

53. Виды бухгалтерского баланса

53. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов)

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов) В отечественном бухгалтерским учете понятие «изменение учетной оценки» появилось впервые в ПБУ 14/2007, вступившем в силу с 1 января 2008

69. Виды бухгалтерского баланса

69. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

Глава 1 Введение в теорию бухгалтерского учета и баланса

Глава 1 Введение в теорию бухгалтерского учета и баланса 1.1. Понятие о теории бухгалтерского учета как науке Хозяйственный учет возник примерно 6000 лет назад в связи с распадом родового строя и появлением частной собственности. Собственнику имущества было необходимо

1.5. Эволюция формы бухгалтерского баланса

1.5. Эволюция формы бухгалтерского баланса Уже в Средние века купцы строили баланс и обращали внимание на необходимость его ревизии. При этом состоялись первые опыты по проведению инвентаризации для выявления финансового результата. В 1675 г. Ж. П. Савари издал труд

2.1. Понятие и сущность бухгалтерского баланса

2.1. Понятие и сущность бухгалтерского баланса Изучив эту главу, можно получить представление:• об отличительных чертах метода балансового обобщения информации;• об эволюции понятия «бухгалтерский баланс»;• об основных подходах в интерпретации бухгалтерского

2.2. Классификация моделей бухгалтерского баланса

2.2. Классификация моделей бухгалтерского баланса Изучив эту главу, можно получить представление:• о классификации моделей бухгалтерского баланса.Модели бухгалтерского баланса классифицируют в зависимости от возникающих в хозяйственной жизни целей (рис. 4):1) по

2.4. Статическая и динамическая концепции бухгалтерского баланса

2.4. Статическая и динамическая концепции бухгалтерского баланса Изучив эту главу, можно получить представление:• о статической концепции бухгалтерского баланса;• о динамической концепции бухгалтерского баланса.Сложность понимания баланса вытекает из множества

3.2. Влияние на показатели анализа финансового положения статической и динамической концепций баланса

3.2. Влияние на показатели анализа финансового положения статической и динамической концепций баланса Изучив эту главу, можно получить представление:• о необходимости прямого и косвенного метода анализа финансового положения организации;• о методологических приемах

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

IV Содержание бухгалтерского баланса

IV Содержание бухгалтерского баланса 18. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.19. В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока

28. СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ (СВК) И БУХГАЛТЕРСКОГО УЧЕТА И ЕЕ СВЯЗЬ С АУДИТОРСКИМ РИСКОМ

28. СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ (СВК) И БУХГАЛТЕРСКОГО УЧЕТА И ЕЕ СВЯЗЬ С АУДИТОРСКИМ РИСКОМ Адекватная предварительная оценка возможна только с учетом знания о системе внутреннего контроля и бухгалтерского учета субъекта.Система бухгалтерского учета и внутреннего

17. Виды бухгалтерского баланса

17. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную