8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский (финансовый) учет», «Бухгалтерский (управленческий) учет» официально рекомендованы новыми учебными стандартами для студентов экономических вузов и факультетов. Изучение управленческого учета предусмотрено также программой подготовки и аттестации профессиональных бухгалтеров.

В отсутствие четких определений бухгалтерского финансового и бухгалтерского управленческого учета в российских нормативных документах, принимая во внимание то, что во всех странах государство регулирует в той или иной мере именно финансовый учет, можно сделать вывод, что все определения, базовые принципы, правила оценки и учета всех активов и обязательств, изложенные в Федеральном законе «О бухгалтерском учете» и положениях по бухгалтерскому учету, относятся именно к бухгалтерскому финансовому учету. В сложившихся условиях возникает необходимость определения сущности бухгалтерского управленческого учета и его основных отличий от бухгалтерского финансового учета.

Управленческий учет – это установленная организацией система сбора, регистрации, обобщения и предоставления информации о хозяйственной деятельности организации и ее структурных подразделений для осуществления учета, планирования, контроля и управления этой деятельностью.

Основная цель управленческого учета – предоставление руководителям и специалистам организации и ее структурных подразделений плановой, фактической и прогнозной информации о деятельности организации и ее внешнем окружении для обеспечения возможности принятия обоснованных управленческих решений. Процесс подготовки такой информации может существенно отличаться от такового в финансовом учете.

Основными пользователями информации управленческого учета являются высшее руководство организации, руководители структурных подразделений и специалисты.

Высшее руководство, формируя стратегические цели управления организацией, получает:

• интегрированные управленческие отчеты о результатах производственной, финансовой и инвестиционной деятельности организации и ее основных структурных подразделений за прошедший отчетный период и на конкретный период времени;

• материалы анализа влияния внутренних и внешних факторов на результаты деятельности организации и ее основных структурных подразделений;

• плановые и прогнозные показатели на предстоящий период.

Руководителя структурных подразделений формируют оперативную стратегию реализации долгосрочных целей развития организации. Они получают управленческие отчеты о деятельности подразделений на конкретный момент времени, результаты их аналитической обработки, плановую и прогнозную информацию о подразделении, а также информацию о смежных подразделениях и контрагентах.

Специалисты получают информацию в пределах своей компетенции о деятельности организации и ее структурных подразделений, а также прогнозы внутренних и внешних факторов, оказывающих влияние на результаты хозяйственной деятельности.

Основные задачи управленческого учета:

• учет наличия и движения материальных, финансовых и трудовых ресурсов и предоставление информации по ним менеджерам;

• учет затрат и доходов и отклонений по ним от установленных норм, стандартов и смет по организации в целом, ее структурным подразделениям, центрам ответственности, группам изделий, технологическим решениям и другим позициям;

• исчисление различных показателей фактической себестоимости продукции (работ, услуг) и отклонение от нормативных и плановых показателей (полной производственной себестоимости, неполной производственной себестоимости, полной себестоимости реализованной продукции, себестоимости реализованной продукции по зонам реализации и т. п.);

• определение финансовых результатов деятельности отдельных структурных подразделений, по центрам ответственности, новым технологическим решениям, реализованным изделиям, выполненным работам, оказанным услугам и др.;

• контроль и анализ финансово-хозяйственной деятельности организации, ее структурных подразделений и других центров ответственности;

• планирование финансово-хозяйственной деятельности организации в целом, ее структурных подразделений и других центров ответственности;

• прогнозирование и оценка прогноза (представление заключения о воздействии ожидаемых в будущем событий на основе анализа прошлых событий и их количественная оценка для целей планирования);

• составление управленческой отчетности и ее представление управленческому персоналу и специалистам для управления производством и принятия решений на перспективу.

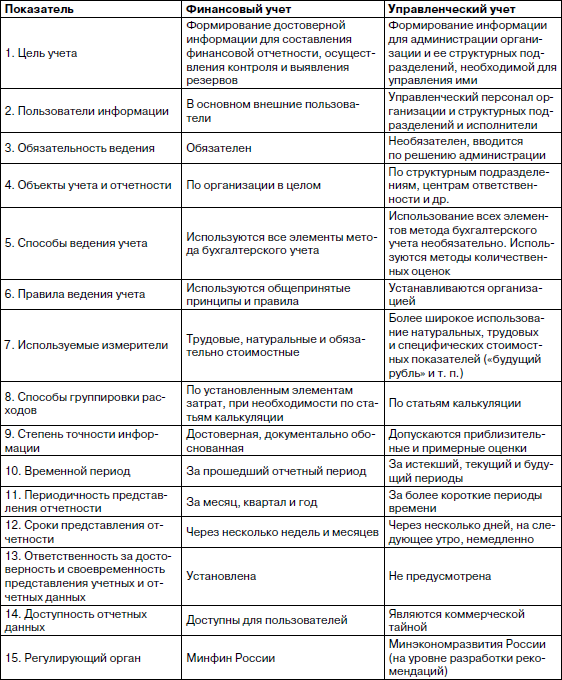

В общем виде основные отличия между финансовым и управленческим учетом представлены в табл. 8.1.

Таблица 8.1

Сравнение финансового и управленческого учета

Следует отметить, что основным органом, регулирующим финансовый учет, является Минфин России, а управленческий учет (на уровне рекомендаций) – Минэкономразвития России.

Приказом Минэкономразвития России от 11.03.2002 № 63 создан Экспертно-консультативный совет по вопросам управленческого учета при Минэкономразвития России. Обеспечение деятельности данного совета, а также координация работ департаментов Министерства в области развития управленческого учета возложена на Департамент регулирования предпринимательской деятельности и развития корпоративного управления.

Наряду с приведенными отличиями финансовый и управленческий виды учета имеют много сходства.

1. Основная часть данных первичного учета используется и в финансовом, и в управленческом учете. Различие состоит лишь в том, что в финансовом учете используются записи всех документально оформленных хозяйственных операций, а в управленческом учете – основная часть этих операций. Вместе с тем в управленческом учете широко используются нормативные, плановые и другие показатели.

2. Учет затрат и калькулирование себестоимости продукции осуществляются как в финансовом, так и в управленческом учете. (В России конечный финансовый результат производственной деятельности организации определяется только способом сопоставления себестоимости продукции и выручки от ее продажи.) При этом в финансовом учете определяется себестоимость всей производственной продукции и ее основных видов в целом по организации. В управленческом учете исчисляются различные показатели себестоимости (по отдельным производствам, видам, технологическим решениям, зонам реализации и т. п.).

3. Способы и приемы, составляющие в совокупности метод бухгалтерского учета (документация и инвентаризация, оценка и калькуляция, счета и двойная запись, бухгалтерский баланс и отчетность), применяются как в финансовом, так и в управленческом учете. Различие состоит в степени их применения (в управленческом учете они необязательны), а также в том, что в управленческом учете широко применяются количественные методы.

Сравнение составных частей финансового, управленческого и налогового учета приведено на рис. 8.1.

Рис. 8.1. Составные части финансового, управленческого и налогового учета:

1 – данные первичного документального обоснованного учета; 2 – данные главной книги и других учетных регистров; 3 – данные финансовой (бухгалтерской) отчетности; 4 – плановые, нормативные и другие внеучетные данные; 5 – данные управленческой отчетности; 6 – данные учетных регистров налогового учета; 7 – данные налоговой отчетности

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ЛЕКЦИЯ № 1. Теория бухгалтерского учета, его сущность и значение в системе управления

ЛЕКЦИЯ № 1. Теория бухгалтерского учета, его сущность и значение в системе управления 1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА Бухгалтерский учет – это система сбора, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бухгалтерский

1.2. СУЩНОСТЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ

1.2. СУЩНОСТЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем

7. Основные требования к ведению и задачи бухгалтерского учета

7. Основные требования к ведению и задачи бухгалтерского учета К бухгалтерскому учету во всех организациях независимо от форм собственности предъявляются одинаковые требования, регламентированные различными нормативными документами. Основные требования приведены

13. Основные принципы бухгалтерского учета

13. Основные принципы бухгалтерского учета Федеральный закон «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ определяют основные правила ведения бухгалтерского учета. 1. Обязательна двойная запись хозяйственных

1.2. Система нормативного регулирования бухгалтерского финансового учета в россии

1.2. Система нормативного регулирования бухгалтерского финансового учета в россии 1.2.1. Какова иерархия нормативного регулирования бухгалтерского учета?В настоящее время в России имеет место определенная система нормативного регулирования.I (законодательный) уровень

2. Роль, задачи и значение бухгалтерского учета

2. Роль, задачи и значение бухгалтерского учета Для управления хозяйством необходимо иметь всестороннюю информацию о происходящих хозяйственных явлениях: о затратах труда, поступлении и расходовании материалов, топлива, использования машин и т. п. Для этого необходим

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА В ОРГАНИЗАЦИИ

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА В ОРГАНИЗАЦИИ Законодательство определяет основные задачи бухгалтерского учета следующим образом:• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним

ОСНОВНЫЕ ПОНЯТИЯ БУХГАЛТЕРСКОГО УЧЕТА

ОСНОВНЫЕ ПОНЯТИЯ БУХГАЛТЕРСКОГО УЧЕТА

II Основные правила ведения бухгалтерского учета

II Основные правила ведения бухгалтерского учета Требования к ведению бухгалтерского учета9. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах

2. Сущность, цели и задачи бухгалтерского учета

2. Сущность, цели и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и

8. Основные принципы и правила бухгалтерского учета

8. Основные принципы и правила бухгалтерского учета Федеральный закон «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ определяют основные правила ведения бухгалтерского учета :1. Обязательность двойной записи

Основные элементы бухгалтерского учета

Основные элементы бухгалтерского учета Безусловно, на каждом предприятии бухгалтерский учет имеет характерные особенности. Однако в любом случае он включает в себя несколько основных элементов.– Документация – элемент, с помощью которого осуществляется сплошное