2.2. Классификация моделей бухгалтерского баланса

2.2. Классификация моделей бухгалтерского баланса

Изучив эту главу, можно получить представление:

• о классификации моделей бухгалтерского баланса.

Модели бухгалтерского баланса классифицируют в зависимости от возникающих в хозяйственной жизни целей (рис. 4):

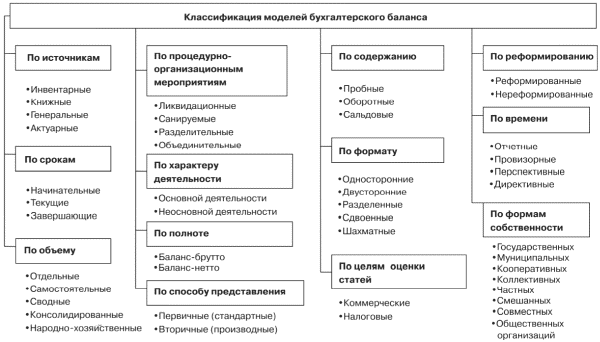

1) по источникам;

2) по срокам;

3) по объему;

4) по процедурно-организационным мероприятиям;

5) по характеру деятельности;

6) по полноте;

7) по способу представления;

8) по содержанию;

9) по формату;

10) по целям оценки статей;

11) по реформированию;

12) по времени;

13) по формам собственности.

Классификация по источникам предусматривает три источника данных для построения баланса:

– данные инвентаризационной описи (инвентарный баланс);

– данные счетов главной книги (книжный баланс);

– статистические данные (актуарный баланс).

По признаку источника составления можно выделить также генеральные балансы, сочетающие в себе инвентарный и книжный.

В первом случае баланс основан на принципе верификации (контроля). Инвентарные балансы составляются только на основании инвентаризации имущества, средств в расчетах, обязательств. Итог инвентаризации фиксирует величину актива, которая, за вычетом кредиторской задолженности, показывает величину средств, вложенных собственником.

Во втором – баланс основан на принципе регистрации и представляет перечень сальдо счетов Главной книги.

В третьем случае баланс представляет следствие использования принципа квантификации, так как и актив, и пассив заполняют по данным, собранным по статистике страховых, торговых и прочих организаций.

В основу генерального баланса положены текущие учетные (книжные) записи и результаты инвентаризации, предшествующие формированию балансовых статей. Это выглядит как компромиссное решение, хотя на практике исходят из книжного баланса, который составляют по данным счетов Главной книги, но в теории, не признавая явно инвентарного баланса, исходят из него. Реализуется это так: составляют книжный (счетный) баланс, но считается, что данные годового баланса должны быть откорректированы данными инвентаризационных ведомостей. Таким образом, инвентарный баланс трактуется как уточнение баланса книжного.

Классификация по срокам задана жизненными обстоятельствами и представляется основополагающей. Некоторые специалисты объединяют по этому признаку следующие балансы (табл. 3).[9]

Таблица 3. Классификация бухгалтерских балансов по срокам

Начинательный баланс – свидетельство о возникновении организации. С него начинается ведение бухгалтерского учета данного хозяйствующего субъекта. Он составляется или после регистрации устава организации, или после внесения в уставный фонд активов.

В отличие от начинательных балансов, которые составляются только один раз (в момент создания организации), текущие балансы разрабатываются в соответствии с принципом учетного периода периодически в течение всего времени функционирования организации и подразделяются на начальные (входящие), промежуточные и заключительные (исходящие).

Рис. 4. Основные взаимосвязи в составе бухгалтерской отчетности

Начальные и заключительные балансы разрабатываются в начале и в конце финансового года. При этом следует помнить, что исходящие данные на конец отчетного периода (года) служат начальными (входными) данными на начало следующего финансового года. Коллация (тождественность) преемственных данных обязательна.

Промежуточные балансы составляются за периоды, находящиеся между началом и концом отчетного периода. В России промежуточные балансы заполняются итоговыми показателями за первый квартал (за три месяца), за полугодие (за шесть месяцев) и по окончании третьего квартала, т. е. нарастающими данными за девять месяцев.

Завершающий баланс свидетельствует о прекращении деятельности организации, он также называется ликвидационным балансом. Если фирма подлежит ликвидации, то ликвидационная комиссия составляет одноименный баланс. Он может быть составлен в два этапа. На первом этапе составляется баланс организации, подлежащей закрытию, на втором – баланс, который отражает результаты ликвидации.

По объему информации балансы подразделяются на отдельные, самостоятельные, сводные, консолидированные, народно-хозяйственные. М. И. Кутер перечисленные группы классифицировал по двум признакам: по объему информации (единичные, сводные) и по объекту отражения (самостоятельные и отдельные).[10]

Единичные (отдельные) балансы характеризуют деятельность только одной организации. Каждая организация, обладающая правами юридического лица, должна иметь самостоятельный баланс. Однако баланс может иметь любой хозяйствующий субъект, и если он функционирует внутри юридического лица, то администрация последнего может открыть ему отдельный баланс. Самостоятельный баланс связан с отдельными балансами через зеркальные счета внутренних расчетов. При составлении самостоятельного баланса эти счета взаимно сальдируются, и их данные в самостоятельный баланс не включаются.

Если юридические лица подчиняются в административном порядке какому-то управленческому органу и сдают ему самостоятельные балансы, то составляется сводный баланс. Он агрегирует данные включаемых в него самостоятельных балансов, но при этом взаимные расчеты между организациями, сдавшими самостоятельные балансы, должны быть исключены из сводного баланса.

Консолидированный баланс составляется, когда в роли хозяйствующего субъекта выступает финансовая группа, и объединяет полностью самостоятельные балансы дочерних фирм.

Консолидированный баланс формирует информацию о группе как о единой организации и показывает, каким был бы собственный баланс материнской компании, если бы она закрыла все дочерние общества и сама осуществляла непосредственное управление их деятельностью.

Возможность консолидации отчета вызывает сомнение у некоторых специалистов, поскольку принятая в России юридическая трактовка баланса предполагает, что его итог должен включать не все средства, которые контролируются организацией, а только те, которые находятся в ее собственности. Консолидация невозможна, так как консолидированный баланс объединяет средства различных собственников, кроме того, она бессмысленна по той причине, что согласно принципу оценки по себестоимости (историческая стоимость) у разных хозяйствующих субъектов, обладающих правами юридических лиц, будут несопоставимые активы.

По объему информации выделяют также народно-хозяйственный баланс, который пытались построить по бухгалтерской схеме видные специалисты нашей страны (В. Ф. Валицкий, А. П. Рудановский, С. Г. Струмилин), но по причинам юридического и экономического порядка их попытки не получили признания.

При классификации по процедурно-организационным мероприятиямбалансы подразделяются на ликвидационные, санируемые, разделительные, объединительные. Потребность в санируемых балансах возникает только в исключительных случаях, когда организация находится на пороге банкротства (несостоятельности выплачивать долги) и необходимо определиться: принять решение о ликвидации (прекращении деловой активности) путем объявления о банкротстве или испытать последний шанс – убедить кредиторов в целесообразности отсрочки платежей. Для составления санируемого баланса привлекаются независимые аудиторы, которые еще до срока составления заключительного баланса (т. е. до окончания финансового года) должны выдать заключение о реальном состоянии дел в организации, величине понесенного убытка, путях и реалиях его покрытия в будущем, возможных сроках реализации мероприятий, направленных на оздоровление финансового состояния.

Разделительные балансы составляются в момент разделения крупного предприятия на несколько более мелких структурных единиц или при передаче одной или нескольких структурных единиц данной организации другой организации (в последнем случае баланс называется передаточным).

Объединительные балансы разрабатываются при объединении (слиянии) нескольких организаций в одно целое или при присоединении одной или нескольких структурных единиц к данной организации.

По характеру деятельности балансы могут быть основной и неосновной деятельности.

Основной называется деятельность, соответствующая профилю организации, ее уставу. Все прочие виды деятельности – неосновные. Подразделения организации, занимающиеся неосновной деятельностью, могут иметь отдельные балансы. Однако во многих случаях показатели работы этих подразделений отражаются на балансе основной деятельности. При этом средства подразделений, занимающихся неосновной деятельностью, отражаются на соответствующих статьях баланса вместе со средствами по основной деятельности.

По полноте или по способу очистки выделяются балансы-брутто и балансы-нетто. Если сальдо всех счетов, за исключением результатных, включается в баланс, то и сальдо регулирующих счетов показывается, соответственно, в балансе. Сальдо дополнительных счетов увеличивают сальдо тех счетов, которые они дополняют, но сальдо контрарных счетов показываются со знаком минус, как и дополнительные счета (показанные со знаком плюс) вслед за счетом, оценку которого они дополняют (увеличивая или уменьшая). В этом случае сальдо контрарного счета уменьшает итог баланса, и такой баланс называется баланс-нетто.

Если сальдо контрарного счета показывается со знаком плюс, то итог баланса увеличивается, и такой баланс называется баланс-брутто.

До 1992 г. основная форма финансовой отчетности – бухгалтерский баланс – строилась по принципу баланс-брутто. Баланс-нетто, исключающий регулирующие статьи и не включающий их в валюту баланса, составлялся, как правило, для целей анализа финансового положения организации. Он указывал на реальную величину имущества организации, оцененную по остаточной стоимости.

С 1992 г. бухгалтерский баланс был переориентирован на баланс-нетто, в котором отражались как основные, так и регулирующие статьи. Они показывались справочно, располагаясь на одной и той же стороне баланса (по местонахождению основной статьи), и на валюту баланса не влияли. В валюту включались очищенные показатели, рассчитанные по остаточной величине.

С 1996 г. действует форма баланса-нетто, исключающая наличие как основных, так и контрарных статей. Объекты в современном балансе отражаются только по остаточной стоимости (в нетто-оценке).

Следующий признак классификации балансов – способ представления, вытекающий из необходимости моделирования баланса в различных целях. Модель баланса может быть первична, т. е. это традиционный баланс согласно структуре и составу, рекомендуемым Минфином России. На основе первичной (стандартной) модели баланса составляются вторичные(производные) модели баланса (в частности, модель для принятия управленческих решений, плановая модель и т. д.).

По содержанию исторически первым был пробный баланс, представляющий собой опись дебетовых и кредитовых оборотов. Равенство их итогов должно было подтвердить правильность разноски фактов хозяйственной жизни по счетам бухгалтерского учета. Со временем в практику вошел оборотный баланс, именуемый в последнее время оборотной ведомостью, который позволял выявить не только разноску по итогам оборотов, но и конечное сальдо. И, наконец, сальдовый баланс как наиболее полное выражение категории бухгалтерского баланса.

Классификация по формату предполагает баланс, выраженный несколькими вариантами:

а) односторонний – актив находится сверху, пассив – под активом, возможен обратный порядок;

б) двусторонний – актив расположен слева, пассив – справа, иногда наоборот;

в) разделенный – по центру находится название статей (в порядке счетов, приведенных в Плане счетов), а слева и справа от них указываются числовые значения актива и пассива;

г) сдвоенный – слева приводятся названия статей, а справа (в двух колонках) перечисляются суммы, относящиеся к активу (первая колонка) и пассиву (вторая колонка);

д) шахматный – матрица, по строкам которой перечисляются статьи актива, а по столбцам – статьи пассива (возможен обратный вариант).

По целям оценки статей различают два баланса: коммерческий – для правления и акционеров, налоговый – для финансовых органов. Коммерческий баланс представляет собой бланк, данные которого сгруппированы для целей налогообложения (каждая статья или их группа формируется под определенный налог или их группу), в результате балансовая прибыль равна налогооблагаемой величине. В налоговом балансе налоговый учет ведется параллельно, на данные учета не влияет, и, соответственно, составляется коммерческий баланс.

Существует также классификация бухгалтерских балансов по реформированию.Реформированным считается баланс, когда прибыль, полученная за данный отчетный период, уже распределена и в балансе отдельной статьей не показывается. Соответственно, нереформированным считается баланс, когда прибыль, полученная в отчетном периоде, еще не распределена и показывается в балансе отдельной статьей. До девяностых годов прошлого века в России применялись нереформированные балансы, т. е. на конец отчетного года показатель прибыли не распределялся и находился в заключительном и, соответственно, в начальном балансе следующего отчетного периода (до утверждения вышестоящей организацией). Современная практика ориентируется на реформированные балансы, когда выявленный в конце отчетного года финансовый результат присоединяется к нераспределенной прибыли (непокрытому убытку) заключительными оборотами последнего дня года.

Классификация по времени предполагает выделение нескольких вариантов по внешнему виду бухгалтерских, но по существу довольно сильно отличающихся от традиционных бухгалтерских подходов. Отчетный баланс составляется по результатам года. Провизорный баланс предполагает расчет баланса в конце месяца. Например, 28 августа следует получить баланс на 1 сентября. Для этого используются зарегистрированные данные с 1 по 28 августа и исчисляются ожидаемые данные за 29, 30 и 31 августа. Если же возникает необходимость составления баланса на будущие периоды (в частности, на 1 октября или 1 января следующего года), баланс, показатели которого исчислены статистическими методами, называется перспективным. Но показатели перспективного баланса не всегда соответствуют потенциальным возможностям предприятия и желаниям его администрации, особенно собственников. Поэтому, проанализировав перспективный баланс, экономисты могут составить директивный, который может показывать оптимальную структуру использования ресурсов организации.

По формам собственности различают балансы государственных, муниципальных, кооперативных, коллективных, частных, смешанных, совместных и общественных организаций. Они различаются в основном по источникам образования собственных средств. Например, основным источником образования собственных средств государственных предприятий является уставный фонд; кооперативных – основной, паевой и другие фонды и т. д.

Таким образом, баланс как модель может быть представлен различными типами по множеству оснований. Предложенная классификация позволит более четко ориентироваться в их разнообразии при организации учета.

Вопросы для самопроверки

1. В чем необходимость классификации моделей бухгалтерского баланса?

2. Могут ли быть основанием для классификации форм бухгалтерского баланса его статическая и динамическая концепции? Ответ обоснуйте.

Тесты к главе 2.2

1. В каких случаях составляются санируемые балансы:

а) при прекращении деловой активности предприятия;

б) несостоятельности предприятия;

в) при изменении деятельности предприятия.

2. Какие балансы в зависимости от способа очистки используются в современной российской практике:

а) баланс-брутто;

б) баланс-нетто, в котором отражаются как основные, так и регулирующие статьи;

в) баланс-нетто, исключающий наличие как основных, так и контрарных статей.

3. По содержанию исторически первым был:

а) сальдовый баланс;

б) пробный баланс;

в) оборотный баланс.

4. Когда в роли хозяйствующего субъекта выступает финансовая группа, составляется:

а) сводный баланс;

б) самостоятельный баланс;

в) консолидированный баланс.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.3. Классификация статического бухгалтерского баланса

1.3. Классификация статического бухгалтерского баланса В практике жизнедеятельности организации бухгалтерией составляется несколько видов баланса. Классификация бухгалтерских балансов в первую очередь подразделяет их на статические и динамические.Статические

54. Понятие бухгалтерского баланса, виды балансов

54. Понятие бухгалтерского баланса, виды балансов Бухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса.Все ресурсы предприятия сгруппированы в активе баланса, а

5.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА

5.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА Аудитору следует установить, проводила ли организация инвентаризацию перед составлением годового отчета.В бухгалтерской отчетности отражаются первоначальная стоимость и сумма начисленной амортизации по видам нематериальных

6.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА

6.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА Для подтверждения достоверности данных бухгалтерской отчетности и бухгалтерского учета аудитор проверяет правильность проведения инвентаризации финансовых вложений. В ходе проверки он определяет:• сроки проведения

15.3. АУДИТ БУХГАЛТЕРСКОГО БАЛАНСА

15.3. АУДИТ БУХГАЛТЕРСКОГО БАЛАНСА Бухгалтерский баланс является главной формой в системе бухгалтерской отчетности, поскольку он характеризует имущественное и финансовое положение организации на отчетную дату.Проверку показателей бухгалтерского баланса целесообразно

53. Виды бухгалтерского баланса

53. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

69. Виды бухгалтерского баланса

69. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

1.5. Эволюция формы бухгалтерского баланса

1.5. Эволюция формы бухгалтерского баланса Уже в Средние века купцы строили баланс и обращали внимание на необходимость его ревизии. При этом состоялись первые опыты по проведению инвентаризации для выявления финансового результата. В 1675 г. Ж. П. Савари издал труд

2.1. Понятие и сущность бухгалтерского баланса

2.1. Понятие и сущность бухгалтерского баланса Изучив эту главу, можно получить представление:• об отличительных чертах метода балансового обобщения информации;• об эволюции понятия «бухгалтерский баланс»;• об основных подходах в интерпретации бухгалтерского

2.4. Статическая и динамическая концепции бухгалтерского баланса

2.4. Статическая и динамическая концепции бухгалтерского баланса Изучив эту главу, можно получить представление:• о статической концепции бухгалтерского баланса;• о динамической концепции бухгалтерского баланса.Сложность понимания баланса вытекает из множества

18. Содержание и порядок составления бухгалтерского баланса

18. Содержание и порядок составления бухгалтерского баланса Все юридические лица с установленной периодичностью в установленном составе отчетности отчитываются перед:1) ИФНС;2) внебюджетными фондами;3) органами государственной статистики.Кроме того, представляют

IV Содержание бухгалтерского баланса

IV Содержание бухгалтерского баланса 18. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.19. В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока

17. Виды бухгалтерского баланса

17. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

3. 1. Классификация моделей

3. 1. Классификация моделей Модели можно классифицировать по-разному. Вариант группировки моделей, представляющий интерес для нашего исследования, приведен на рис. 3–1. Рис. 3–1. Классификация моделей.Материальные или абстрактные. Прежде всего можно выделить модели

3.2. Анализ динамики валюты бухгалтерского баланса

3.2. Анализ динамики валюты бухгалтерского баланса Общая оценка финансового состояния предприятия осуществляется на основе бухгалтерского баланса (формы № 1). Общий итог актива и пассива носит название валюты баланса.Необходимо подчеркнуть, что у западных фирм активы

4.2. Виды и классификация моделей систем качества

4.2. Виды и классификация моделей систем качества В практической деятельности по организации работ в области качества, особенно на начальных стадиях разработки системы качества или при подготовке ее к сертификации, возникают трудности c выбором формы представления