3.2. Анализ динамики валюты бухгалтерского баланса

3.2. Анализ динамики валюты бухгалтерского баланса

Общая оценка финансового состояния предприятия осуществляется на основе бухгалтерского баланса (формы № 1). Общий итог актива и пассива носит название валюты баланса.

Необходимо подчеркнуть, что у западных фирм активы располагаются по понижающейся степени ликвидности. На предприятиях России, наоборот, по возрастающей: нематериальные активы, основные средства и другие внеоборотные активы, запасы, дебиторская задолженность, краткосрочные финансовые вложения и денежные средства.

Пассивы у западных фирм показываются по возрастающим срокам погашения обязательств: краткосрочные обязательства, долгосрочные обязательства, акционерный капитал и нераспределенная прибыль. На предприятиях России пассивы располагаются по понижающимся срокам погашения обязательств: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Однако в любом случае соблюдается главное бухгалтерское уравнение:

Актив = Пассив или Актив = Обязательства + Капитал и резервы (10)

Формула показывает, что каждая денежная единица, вложенная в активы предприятия, предоставляется кредиторами либо его владельцами (собственниками) и вкладывается в определенный вид активов.

Для финансового менеджера принципиальным моментом является выделение в составе собственного капитала (раздел III) статей вложенного капитала и накопленной прибыли, что помогает лучше управлять его структурой. Вложенный капитал – это капитал, инвестированный собственниками предприятия: уставный, добавочный капитал, фонд социальной сферы, целевое финансирование и поступления. Накопленная прибыль – это прибыль, которую предприятие получило за ряд лет: нераспределенная прибыль прошлых лет и отчетного года, резервный капитал, образованный за счет чистой прибыли. Поэтому основное балансовое уравнение можно представить в следующем виде:

Актив = Обязательства + Вложенный (инвестированный) капитал + Накопленная прибыль (11)

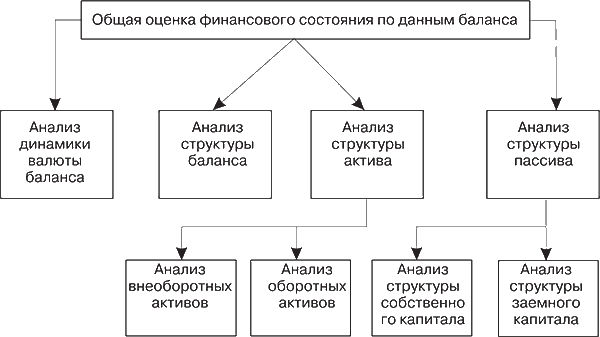

На практике используются такие методы: пространственный (горизонтальный) и структурный (вертикальный) анализ баланса. Его содержание и последовательность представлены на рис. 3.1.

Рис. 3.1. Содержание и последовательность проведения финансового анализа на предприятии

Для большей наглядности рекомендуется составлять уплотненный баланс путем объединения в группы однородных статей.

Предварительную оценку финансового состояния можно получить на основе выявления «неблагополучных» статей баланса, которые условно можно подразделить на две группы:

1) характеризующие неудовлетворительную работу предприятия в отчетном периоде, что привело к неустойчивому финансовому положению (непокрытые убытки прошлых лет и отчетного года);

2) свидетельствующие об определенных недостатках в деятельности предприятия.

Такие статьи выявляются по данным приложения к балансу (форма № 5) и аналитического учета. Например, долгосрочные кредиты и займы, в том числе не погашенные в срок; краткосрочные кредиты и займы, в том числе не погашенные в срок; дебиторская задолженность, в том числе просроченная; кредиторская задолженность, в том числе просроченная.

Увеличение валюты баланса свидетельствует о расширении объема хозяйственной деятельности предприятия. Исследуя причины увеличения валюты баланса, необходимо учитывать влияние переоценки основных средств, инфляционных процессов (их влияние на состояние запасов), удлинения сроков расчетов с дебиторами и кредиторами и т. п. Причины неплатежеспособности предприятия в условиях расширения производства (хозоборота) следует искать в нерациональной финансовой, инвестиционной, ценовой и маркетинговой политике.

Снижение (в абсолютном выражении) валюты баланса в отчетном периоде свидетельствует о снижении хозяйственного оборота (деловой активности), что может привести к неплатежеспособности предприятия. Данное обстоятельство может быть связано с сокращением платежеспособного спроса покупателей на товары, работы и услуги; ограничением доступа на рынки необходимого сырья, материалов, энергоносителей; включением в хозяйственный оборот дочерних и зависимых обществ вместо материнской компании и др. Исходя из причин, повлиявших на снижение хозоборота предприятия, можно рекомендовать различные пути вывода его из состояния неплатежеспособности.

Для получения более наглядной информации целесообразно также сравнить отчетный баланс активов и пассивов с прогнозным (бюджетом по балансовому листу).

В целях объективной оценки финансового положения предприятия целесообразно сравнить за ряд периодов (лет, кварталов) изменения средней величины имущества с изменениями финансовых результатов хозяйственной деятельности предприятия по форме № 2 (выручки от реализации продукции и прибыли). Коэффициент прироста имущества определяется по формуле:

Кпи = (И1 – И0) / И0 (12)

где И1,И0 – средняя стоимость имущества (активов) за отчетный и базисный периоды.

Коэффициент прироста выручки от реализации продукции, товаров, работ, услуг (КПВР) устанавливается по формуле:

Кпвр = (ВР1 – ВР0) /ВР0 (13)

где ВР1, ВР0 – выручка от реализации за отчетный и базисный периоды. Коэффициент прироста прибыли определяется по формуле:

Кпп = (П1 – П0) / П0 (14)

где П1, П0 – прибыль от обычных видов деятельности (до налогообложения) – бухгалтерская прибыль за отчетный и базисный периоды.

Если КПВР и КПП выше, чем КПИ, то это свидетельствует об улучшении использования хозяйственных средств предприятия по сравнению с предыдущим периодом, и наоборот.

В табл. 3.2 приведем сравнение указанных показателей по открытому акционерному обществу (ОАО), отчетные данные по которому представлены в приложениях 1–2.

Таблица 3.2. Коэффициенты прироста имущества, выручки от реализации и прибыли по ОАО за два смежных периода

Примечание. Среднегодовая стоимость имущества за базовый год: 127 763 [(124 408 + 131 119) / 2]; за отчетный год: 153 266 тыс. руб. [(131 119 + 175 413) / 2].

Приведенные в таблице коэффициенты свидетельствуют о благоприятном для акционерного общества соотношении прироста указанных показателей.

Наряду с изменением валюты баланса целесообразно изучить характер динамики его отдельных статей, т. е. осуществить горизонтальный (временной) и вертикальный (структурный) анализ.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.3. Классификация статического бухгалтерского баланса

1.3. Классификация статического бухгалтерского баланса В практике жизнедеятельности организации бухгалтерией составляется несколько видов баланса. Классификация бухгалтерских балансов в первую очередь подразделяет их на статические и динамические.Статические

2. Понятие бухгалтерского баланса, виды балансов

2. Понятие бухгалтерского баланса, виды балансов Бухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса.Бухгалтерский баланс используют для анализа хозяйственной

5.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА

5.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА Аудитору следует установить, проводила ли организация инвентаризацию перед составлением годового отчета.В бухгалтерской отчетности отражаются первоначальная стоимость и сумма начисленной амортизации по видам нематериальных

6.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА

6.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА Для подтверждения достоверности данных бухгалтерской отчетности и бухгалтерского учета аудитор проверяет правильность проведения инвентаризации финансовых вложений. В ходе проверки он определяет:• сроки проведения

15.3. АУДИТ БУХГАЛТЕРСКОГО БАЛАНСА

15.3. АУДИТ БУХГАЛТЕРСКОГО БАЛАНСА Бухгалтерский баланс является главной формой в системе бухгалтерской отчетности, поскольку он характеризует имущественное и финансовое положение организации на отчетную дату.Проверку показателей бухгалтерского баланса целесообразно

53. Виды бухгалтерского баланса

53. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

1.2. Простейшие пояснения к понятию бухгалтерского баланса

1.2. Простейшие пояснения к понятию бухгалтерского баланса Пример 1.1.Предположим, что вы решили заработать на изготовлении сувениров – матрешек. И для этого вы открываете ремесленную мастерскую. Предположим, вы купили 1 токарный станок за 100 000 рублей для вытачивания

69. Виды бухгалтерского баланса

69. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

1.5. Эволюция формы бухгалтерского баланса

1.5. Эволюция формы бухгалтерского баланса Уже в Средние века купцы строили баланс и обращали внимание на необходимость его ревизии. При этом состоялись первые опыты по проведению инвентаризации для выявления финансового результата. В 1675 г. Ж. П. Савари издал труд

2.1. Понятие и сущность бухгалтерского баланса

2.1. Понятие и сущность бухгалтерского баланса Изучив эту главу, можно получить представление:• об отличительных чертах метода балансового обобщения информации;• об эволюции понятия «бухгалтерский баланс»;• об основных подходах в интерпретации бухгалтерского

2.2. Классификация моделей бухгалтерского баланса

2.2. Классификация моделей бухгалтерского баланса Изучив эту главу, можно получить представление:• о классификации моделей бухгалтерского баланса.Модели бухгалтерского баланса классифицируют в зависимости от возникающих в хозяйственной жизни целей (рис. 4):1) по

IV Содержание бухгалтерского баланса

IV Содержание бухгалтерского баланса 18. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.19. В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока

17. Виды бухгалтерского баланса

17. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

23. Горизонтальный и вертикальный анализ статей бухгалтерского баланса. Коэффициентные и факторные методы анализа

23. Горизонтальный и вертикальный анализ статей бухгалтерского баланса. Коэффициентные и факторные методы анализа Цель анализа статей бухгалтерского баланса – охарактеризовать структуру имущества организации и источников его финансирования.Вертикальный анализ

ЛЕКЦИЯ №9. Анализ динамики

ЛЕКЦИЯ №9. Анализ динамики 1. Динамика социально-экономических явлений и задачи ее статистического изучения Явления общественной жизни, изучаемые социально-экономической статистикой, находятся в непрерывном изменении и развитии. С течением времени – от месяца к

Анализ динамики процессов

Анализ динамики процессов Динамика процессов исследуется с помощью динамической (имитационной) модели.Имитационное моделирование – это методика, позволяющая представлять в рамках динамической компьютерной модели протекание процессов, действия людей и применение