IV Содержание бухгалтерского баланса

IV

Содержание бухгалтерского баланса

18. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

19. В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

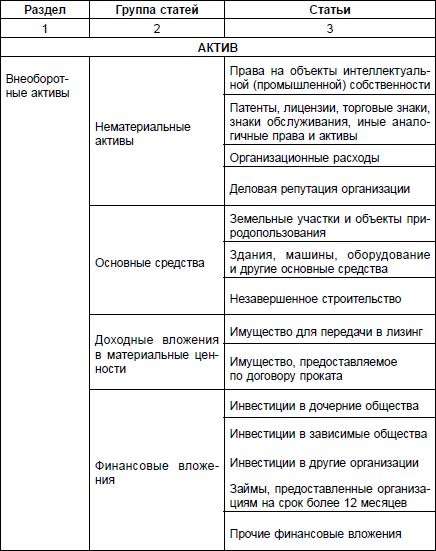

20. Бухгалтерский баланс должен содержать следующие числовые показатели (с учетом изложенного в пунктах 6 и 11 настоящего Положения):

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.3. Классификация статического бухгалтерского баланса

1.3. Классификация статического бухгалтерского баланса В практике жизнедеятельности организации бухгалтерией составляется несколько видов баланса. Классификация бухгалтерских балансов в первую очередь подразделяет их на статические и динамические.Статические

2.2.1. Структура и содержание бухгалтерского баланса. Характеристика его разделов и статей

2.2.1. Структура и содержание бухгалтерского баланса. Характеристика его разделов и статей Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных

2. Понятие бухгалтерского баланса, виды балансов

2. Понятие бухгалтерского баланса, виды балансов Бухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса.Бухгалтерский баланс используют для анализа хозяйственной

54. Понятие бухгалтерского баланса, виды балансов

54. Понятие бухгалтерского баланса, виды балансов Бухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса.Все ресурсы предприятия сгруппированы в активе баланса, а

5.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА

5.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА Аудитору следует установить, проводила ли организация инвентаризацию перед составлением годового отчета.В бухгалтерской отчетности отражаются первоначальная стоимость и сумма начисленной амортизации по видам нематериальных

6.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА

6.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА Для подтверждения достоверности данных бухгалтерской отчетности и бухгалтерского учета аудитор проверяет правильность проведения инвентаризации финансовых вложений. В ходе проверки он определяет:• сроки проведения

15.3. АУДИТ БУХГАЛТЕРСКОГО БАЛАНСА

15.3. АУДИТ БУХГАЛТЕРСКОГО БАЛАНСА Бухгалтерский баланс является главной формой в системе бухгалтерской отчетности, поскольку он характеризует имущественное и финансовое положение организации на отчетную дату.Проверку показателей бухгалтерского баланса целесообразно

53. Виды бухгалтерского баланса

53. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

69. Виды бухгалтерского баланса

69. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

1.5. Эволюция формы бухгалтерского баланса

1.5. Эволюция формы бухгалтерского баланса Уже в Средние века купцы строили баланс и обращали внимание на необходимость его ревизии. При этом состоялись первые опыты по проведению инвентаризации для выявления финансового результата. В 1675 г. Ж. П. Савари издал труд

2.1. Понятие и сущность бухгалтерского баланса

2.1. Понятие и сущность бухгалтерского баланса Изучив эту главу, можно получить представление:• об отличительных чертах метода балансового обобщения информации;• об эволюции понятия «бухгалтерский баланс»;• об основных подходах в интерпретации бухгалтерского

2.2. Классификация моделей бухгалтерского баланса

2.2. Классификация моделей бухгалтерского баланса Изучив эту главу, можно получить представление:• о классификации моделей бухгалтерского баланса.Модели бухгалтерского баланса классифицируют в зависимости от возникающих в хозяйственной жизни целей (рис. 4):1) по

2.4. Статическая и динамическая концепции бухгалтерского баланса

2.4. Статическая и динамическая концепции бухгалтерского баланса Изучив эту главу, можно получить представление:• о статической концепции бухгалтерского баланса;• о динамической концепции бухгалтерского баланса.Сложность понимания баланса вытекает из множества

18. Содержание и порядок составления бухгалтерского баланса

18. Содержание и порядок составления бухгалтерского баланса Все юридические лица с установленной периодичностью в установленном составе отчетности отчитываются перед:1) ИФНС;2) внебюджетными фондами;3) органами государственной статистики.Кроме того, представляют

17. Виды бухгалтерского баланса

17. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

3.2. Анализ динамики валюты бухгалтерского баланса

3.2. Анализ динамики валюты бухгалтерского баланса Общая оценка финансового состояния предприятия осуществляется на основе бухгалтерского баланса (формы № 1). Общий итог актива и пассива носит название валюты баланса.Необходимо подчеркнуть, что у западных фирм активы