1.2. Простейшие пояснения к понятию бухгалтерского баланса

1.2. Простейшие пояснения к понятию бухгалтерского баланса

Пример 1.1.

Предположим, что вы решили заработать на изготовлении сувениров – матрешек. И для этого вы открываете ремесленную мастерскую. Предположим, вы купили 1 токарный станок за 100 000 рублей для вытачивания из дерева заготовок для матрешек. И предположим, что у вас остались сбережения 50 000 рублей и вы их вкладываете в дело. Предположим, что вы взяли в дело компаньона и он также имеет токарный станок за

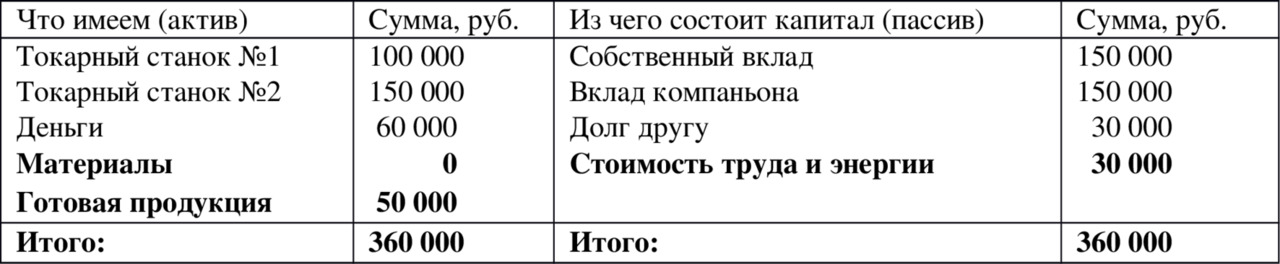

150 000 рублей. Ещё 30 000 рублей вы заняли у друга. Таким образом, у вас есть первоначальный капитал (100 000 +50 000 +150 000 +30 000) = 330 000 рублей. Очень упрощенный вариант бухгалтерского баланса можно представить в виде таблицы 1.1.

Таблица 1.1.

Или тоже самое – таблица 1.2. (одинаковые пункты объединены)

Таблица 1.2.

Теперь предположим, что вы готовы начать работать. Вам понадобятся деревянные заготовки. Вы покупаете заготовок, красок и кисточек на 20 000 рублей. В результате состав капитала (пассива) не меняется, а меняется только состав актива – часть денег переходит в материалы (деревянные заготовки, краски, кисточки). Смотри следующую таблицу.

Таблица 1.3.

Теперь предположим, что из материалов вы изготовили готовые изделия – матрешки. Теперь материалы стали произведенной продукцией. Стоимость затраченных материалов 20 000 рублей. Но был еще затрачен труд (токарные работы, художественные работы), была затрачена электроэнергия на работу станков и на освещение помещений и т. п. Предположим, что это увеличивает стоимость готовых изделий ещё на 30 000 рублей. Тогда на момент готовности продукции (20 000 +30 000) = 50 000 рублей баланс будет иметь следующий вид.

Таблица 1.4.

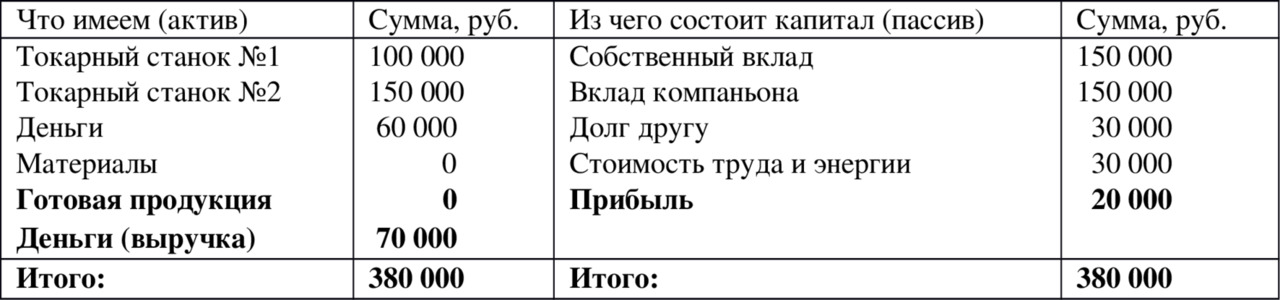

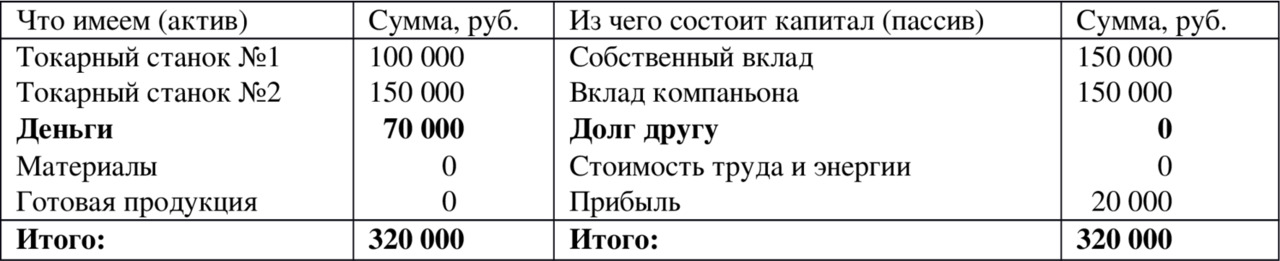

Предположим теперь, что матрешки удалось реализовать все и удалось выручить за это

70 000 рублей. Разница между выручкой и стоимостью продукции и есть прибыль

(70 000 – 50 000) = 20 000 рублей. Ради этой прибыли и было организовано дело. Теперь можно распорядиться прибылью. Но перед этим надо уплатить все налоги. Здесь для простоты изложения налоги не учитываем. О них речь будет позже. Теперь баланс будет иметь следующий вид.

Таблица 1.5.

Или

Таблица 1.6. (деньги сведены в одну строку)

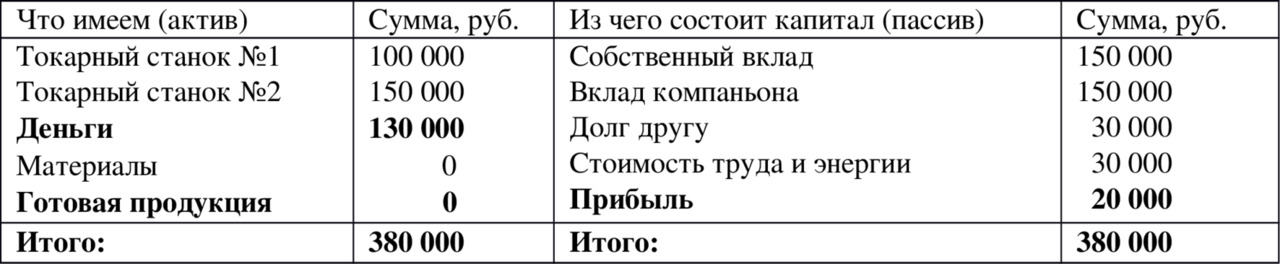

Теперь предположим, что вы погасили долг по зарплате (стоимость труда) и по электроэнергии, то есть выплатили зарплату работникам и выплатили долг поставщику электроэнергии суммарно на весь дог величиной 30 000 рублей. В результате уменьшиться соответствующий долг и уменьшится на эту же сумму количество денег 30 000 рублей. Останется денег

(130 000 – 30 000) = 100 000 рублей. Смотри следующую таблицу.

Таблица 1.7.

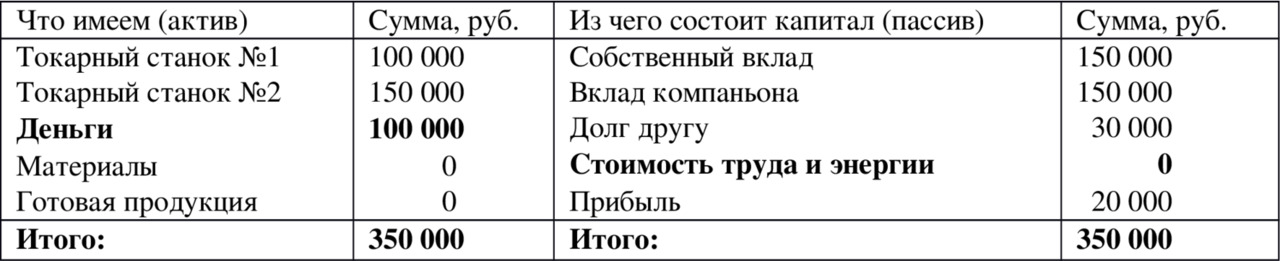

Теперь предположим, что вы решили отдать долг другу, так как его деньги пока не нужны в бизнесе. Долг другу уменьшится и количество денег уменьшится на 30 000 рублей. Смотри следующую таблицу.

Таблица 1.8.

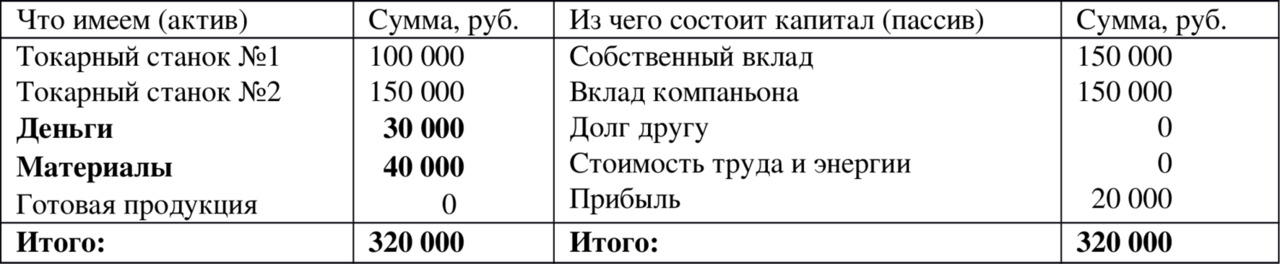

Теперь предположим, что вы решили повторить закупку материала для начала второго этапа цикла (круговорота) производства. Предположим, что вы закупили материалов на

40 000 рублей. На эту сумму увеличится количество материалов и уменьшиться количество денег. Тогда баланс будет иметь следующий вид.

Таблица 1.9.

Таким образом, на нашем упрощенном балансе мы проследили цикл (круговорот), то есть движение хозяйственных средств нашего предприятия:

ДЕНЬГИ ? МАТЕРИАЛЫ ? ГОТОВАЯ ПРОДУКЦИЯ ? БОЛЬШЕ ДЕНЕГ

Любые действия, которые приводят к изменениям в активе или в пассиве или и там и там одновременно называются хозяйственными операциями.

Баланс, таким образом, можно просто представить в виде двусторонней таблицы, в левой части которой (в активе) показывается стоимость хозяйственных объектов, а в правой части (в пассиве) показывается величина источников приобретения хозяйственных объектов.

То есть принцип составления баланса состоит в том, что все хозяйственные объекты организации рассматриваются с двух сторон:

это сами хозяйственные объекты;

и это источники приобретения (или образования) хозяйственных объектов.

Итог по активу баланса всегда равен итогу по пассиву баланса. Это свойство бухгалтерского учета.

Итоги актива и пассива называются валютой баланса.

Строки баланса называются балансовыми статьями.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.3. Классификация статического бухгалтерского баланса

1.3. Классификация статического бухгалтерского баланса В практике жизнедеятельности организации бухгалтерией составляется несколько видов баланса. Классификация бухгалтерских балансов в первую очередь подразделяет их на статические и динамические.Статические

2. Понятие бухгалтерского баланса, виды балансов

2. Понятие бухгалтерского баланса, виды балансов Бухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса.Бухгалтерский баланс используют для анализа хозяйственной

54. Понятие бухгалтерского баланса, виды балансов

54. Понятие бухгалтерского баланса, виды балансов Бухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса.Все ресурсы предприятия сгруппированы в активе баланса, а

5.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА

5.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА Аудитору следует установить, проводила ли организация инвентаризацию перед составлением годового отчета.В бухгалтерской отчетности отражаются первоначальная стоимость и сумма начисленной амортизации по видам нематериальных

6.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА

6.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА Для подтверждения достоверности данных бухгалтерской отчетности и бухгалтерского учета аудитор проверяет правильность проведения инвентаризации финансовых вложений. В ходе проверки он определяет:• сроки проведения

15.3. АУДИТ БУХГАЛТЕРСКОГО БАЛАНСА

15.3. АУДИТ БУХГАЛТЕРСКОГО БАЛАНСА Бухгалтерский баланс является главной формой в системе бухгалтерской отчетности, поскольку он характеризует имущественное и финансовое положение организации на отчетную дату.Проверку показателей бухгалтерского баланса целесообразно

53. Виды бухгалтерского баланса

53. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

69. Виды бухгалтерского баланса

69. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

1.5. Эволюция формы бухгалтерского баланса

1.5. Эволюция формы бухгалтерского баланса Уже в Средние века купцы строили баланс и обращали внимание на необходимость его ревизии. При этом состоялись первые опыты по проведению инвентаризации для выявления финансового результата. В 1675 г. Ж. П. Савари издал труд

2.1. Понятие и сущность бухгалтерского баланса

2.1. Понятие и сущность бухгалтерского баланса Изучив эту главу, можно получить представление:• об отличительных чертах метода балансового обобщения информации;• об эволюции понятия «бухгалтерский баланс»;• об основных подходах в интерпретации бухгалтерского

2.2. Классификация моделей бухгалтерского баланса

2.2. Классификация моделей бухгалтерского баланса Изучив эту главу, можно получить представление:• о классификации моделей бухгалтерского баланса.Модели бухгалтерского баланса классифицируют в зависимости от возникающих в хозяйственной жизни целей (рис. 4):1) по

2.4. Статическая и динамическая концепции бухгалтерского баланса

2.4. Статическая и динамическая концепции бухгалтерского баланса Изучив эту главу, можно получить представление:• о статической концепции бухгалтерского баланса;• о динамической концепции бухгалтерского баланса.Сложность понимания баланса вытекает из множества

18. Содержание и порядок составления бухгалтерского баланса

18. Содержание и порядок составления бухгалтерского баланса Все юридические лица с установленной периодичностью в установленном составе отчетности отчитываются перед:1) ИФНС;2) внебюджетными фондами;3) органами государственной статистики.Кроме того, представляют

IV Содержание бухгалтерского баланса

IV Содержание бухгалтерского баланса 18. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.19. В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока

17. Виды бухгалтерского баланса

17. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

3.2. Анализ динамики валюты бухгалтерского баланса

3.2. Анализ динамики валюты бухгалтерского баланса Общая оценка финансового состояния предприятия осуществляется на основе бухгалтерского баланса (формы № 1). Общий итог актива и пассива носит название валюты баланса.Необходимо подчеркнуть, что у западных фирм активы