Глава 1 Введение в теорию бухгалтерского учета и баланса

Глава 1

Введение в теорию бухгалтерского учета и баланса

1.1. Понятие о теории бухгалтерского учета как науке

Хозяйственный учет возник примерно 6000 лет назад в связи с распадом родового строя и появлением частной собственности. Собственнику имущества было необходимо регулярно его пересчитывать для сохранения и приумножения.

В начале своего существования система хозяйственного учета наиболее организованной была в Египте, Греции и Риме, где она обеспечивала фиксацию фактов хозяйственной деятельности с целью осуществления контроля за действиями администрации. Изначально методом хозяйственного учета выступала инвентаризация имущества.

Бухгалтерский учет как наука возник в Средние века. К тому времени уже сложились три основные системы хозяйственного учета:

простая (униграфическая) – объектом учета выступало наличие и движение ценностей;

камеральная (бюджетная) – учитывалось выполнение сметы расходов и доходов;

двойная (диаграфическая) – факты хозяйственной деятельности учитывались в системе двойной записи.

Наибольшее практическое применение получила третья система хозяйственного учета, которая трансформировалась в бухгалтерский учет.

Первое описание двойной бухгалтерии было произведено францисканским монахом Л. Пачоли (1445–1517), который в 1494 г. в Венеции опубликовал книгу «Сумма арифметики», одна из частей которой называлась «Трактат о счетах и записях». В этом труде он впервые научно обосновал способ двойной записи и создал теоретическое обоснование бухгалтерской методологии. На протяжении более чем 500 лет идеи Л. Пачоли оказывали влияние на развитие науки бухгалтерского учета. По мнению немецкого философа О. Шпенглера (1880–1936), Л. Пачоли наряду с Колумбом и Коперником можно отнести к трем великим людям, которые изменили мир. Л. Пачоли опирался на достижения Флорентийской модели учета, созданной компаниями Датини во Флоренции (1399 г.) Эту модель можно признать первым опытом практического применения двойной записи, ориентированной на построение отчетности о финансовом положении и финансовом результате.

Идеи Л. Пачоли были развиты его последователями. В Германии первая книга по двойной бухгалтерии была написана Г. Шрайбером (1518 г.), в Нидерландах – Я. Импином (1543 г.), в Англии – Х. Олдкастлом (1543 г.), в Испании – Б. Солорзано (1590 г.) и т. д. Историки отмечают, что в подавляющем большинстве первые публикации на национальных языках были переводами ранее опубликованных работ. Во второй половине XV в. в трудах Б. Котрульи (1458 г.) впервые говорится о бухгалтерском учете как науке. Он положил начало рассмотрению бухгалтерского учета как орудия управления отдельным предприятием, с одной стороны, и как универсальной методологической науки – с другой.

В процессе эволюции бухгалтерский учет распался на две составляющие:

? практическую бухгалтерию – «счетоводство»;

? науку – «счетоведение».

Счетоводство – практически организованный процесс наблюдения, группировки, сводки, анализа и передачи данных о фактах хозяйственной жизни. Его задача – предоставление информации для принятия управленческих решений.

Счетоведение – наука о сущности и структуре фактов хозяйственной деятельности организации. Основной задачей счетоведения является раскрытие содержания хозяйственных процессов и связи между экономическими и юридическими категориями, с помощью которых эти процессы познаются.

Теория бухгалтерского учета зародилась в рамках счетоводства. Между отдельными сторонами бухгалтерского учета существует тесная связь. Теория учета (счетоведение) рассматривается как часть практики и занимается описанием и оценкой сложившихся в рамках счетоводства методов осуществления учетных процедур. Счетоводство, в свою очередь, рассматривается как часть теории. В этом случае счетоведение формулирует «m» возможных решений учетной задачи, из которых определенная часть «n» уже реализуется на практике («m»-«n» решений – варианты новых решений). Теоретики интерпретируют все решения и показывают их достоинства и недостатки с точки зрения всех пользователей данных счетоводства.

Счетоведение рассматривает бухгалтерский учет в трех аспектах:

1) анализ бухгалтерских задач вне связи с их содержанием, что позволяет моделировать эти задачи с последующим программированием. В трудах классиков бухгалтерского учета Н.А. Блатова, А.П. Рудановского, И.Ф. Шерра, Э. Шмаленбаха и др. делались попытки математического обоснования основных положений теории бухгалтерского учета. Моделирование, основанное на комбинаторике, позволяет построить общую модель, в рамках которой любая учетная задача истолковывается как частный случай;

2) группировка бухгалтерских задач и придание им соподчиненности;

3) решение поставленных задач в связи с заранее заданными временными интервалами.

Как правило, бухгалтерский учет решает следующие типы учетных задач:

? обеспечение сохранности имущества собственника;

? обеспечение эффективного управления предприятием при помощи предоставления качественной информации, главным образом финансового характера, для принятия обоснованных управленческих решений;

? исчисление финансовых результатов деятельности в экономическом и юридическом смыслах;

? перераспределение ресурсов в экономике при помощи формирования достоверной информации о финансовом положении и результатах хозяйственной деятельности организации для финансового рынка.

Задача ученых заключается в поиске формул, описывающих факты хозяйственной жизни, и их классификации на множества и подмножества в зависимости от поставленных задач. Научное обоснование основных положений бухгалтерского учета необходимо для объяснения различных «парадоксов учета», которые возникают при применении системы двойной записи и различных способов оценки активов и обязательств организации. Например, при определении выручки от реализации «по оплате» возникает дебиторская задолженность по отгруженным товарам, которая отражается в балансе в оценке по себестоимости, в результате:

? занижается сумма прав организации на отгруженную продукцию;

? занижается стоимость активов организации;

? искажается сумма средств, используемая для покрытия кредиторской задолженности.

Такой подход к признанию в учете выручки от реализации искажает финансовое положение организации. Этот парадокс возникает только в рамках юридической трактовки фактов хозяйственной деятельности.

Признание выручки от реализации «по отгрузке» в рамках экономической концепции учета снимает указанные проблемы, но приводит к отражению в учете и отчетности еще не полученных реально прибылей. Это увеличивает риски хозяйственной деятельности, так как у организации возникает обязанность по уплате налогов, выплате дивидендов по еще реально не полученным прибылям. Причем эти проблемы снимаются в рамках юридического подхода.

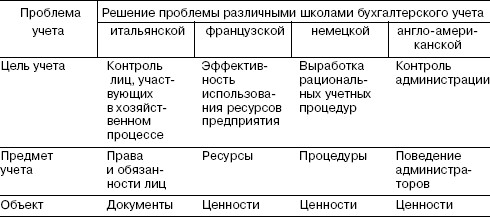

Я.В. Соколов[1] насчитывает до 20 парадоксов учета, возникающих при отражении реальных фактов хозяйственной деятельности. Парадоксы учета оказали существенное влияние на формирование научного мировоззрения представителей различных национальных учетных школ. Представители итальянской школы игнорировали парадоксы учета, представители французской школы пытались разрешить учетные парадоксы эмпирическими способами, представители немецкой школы рассматривали эти парадоксы в учетных процедурах, а представители англо-американской учетной школы пытались их понять.

Характерные черты бухгалтерских систем разных национальных школ учета представлены в табл. 1.1.

Таблица 1.1

Общая характеристика расхождений основных школ бухгалтерского учета

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

Глава 25 Баланс и счета бухгалтерского учета

Глава 25 Баланс и счета бухгалтерского учета Занимаясь по мере сил и возможностей балансом, мы позабыли о счетах бухгалтерского учета. Однако не можем не отметить их несомненное методологическое сходство с бухгалтерским балансом, впрочем, не являющееся секретом для

Глава 1. ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

Глава 1. ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА Бухгалтерский учет – это система сбора, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах предприятия путем сплошного, непрерывного и документального учета всех

Глава 1. Теоретические основы бухгалтерского учета

Глава 1. Теоретические основы бухгалтерского учета Бухгалтерский учет является важнейшей частью общей системы информации о деятельности предприятий любых организационно-правовых форм. В связи с этим к бухгалтерскому учету предъявляются определенные

2.5. Связь статической и динамической концепции баланса с принципами бухгалтерского учета

2.5. Связь статической и динамической концепции баланса с принципами бухгалтерского учета Изучив эту главу, можно получить представление:• о влиянии статической и динамической концепции баланса на формирование базовых принципов бухгалтерского учета.Формирование

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

Раздел I ВВЕДЕНИЕ В ЭКОНОМИЧЕСКУЮ ТЕОРИЮ

Раздел I ВВЕДЕНИЕ В ЭКОНОМИЧЕСКУЮ ТЕОРИЮ Моим студентам посвящается Порой можно услышать мнение, что экономическая наука – материя сухая и скучная. Между тем экономическое устройство общества содержит не меньше увлекательных проблем, чем неразгаданные тайны самой

Глава 13 Введение в макроэкономическую теорию

Глава 13 Введение в макроэкономическую теорию Содержание данной главы вводит читателя в общий круг проблем функционального анализа, определяет ключевые вопросы макроэкономики, указывает на общенаучные и специфические методы исследования, характеризует изучаемую

Ответы к разделу «Введение в экономическую теорию»

Ответы к разделу «Введение в экономическую теорию» Занятие 3Задача 1. Альтернативная стоимость компьютера равна двум магнитофонам.Задача 2. Граница производственных возможностей.Функционирование экономической системы на границе ее производственных возможностей

Глава 13 Введение в макроэкономическую теорию

Глава 13 Введение в макроэкономическую теорию Занятие 1 Предмет и методология макроэкономических исследований Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Предмет и метод макроэкономики. Основные макроэкономические

Глава 1. ВВЕДЕНИЕ В ТЕОРИЮ РАЗВЕДЫВАТЕЛЬНОЙ ИНФОРМАЦИИ

Глава 1. ВВЕДЕНИЕ В ТЕОРИЮ РАЗВЕДЫВАТЕЛЬНОЙ ИНФОРМАЦИИ 1. ВведениеРазведывательная и контрразведывательная деятельность являются одной из разновидностей информационной работы, основополагающий принцип которой — четкое разделение понятий: данные (сведения),

Введение и идея № 1 Как превратить теорию в реальные результаты

Введение и идея № 1 Как превратить теорию в реальные результаты * * *Соедините бизнес с результатами исследований мирового класса – и вы получите огромные

1 Введение в теорию ограничений

1 Введение в теорию ограничений Глубинные знания должны прийти в систему извне и только по приглашению. Э.