1.2. Роль финансового анализа в принятии управленческих решений

1.2. Роль финансового анализа в принятии управленческих решений

Финансовый анализ является важным составным элементом финансового менеджмента. Финансовый менеджмент – это искусство управления финансами предприятий, т. е. денежными отношениями, связанными с формированием и использованием их капитала и доходов. Данное искусство управления проявляется в разработке рациональной финансовой стратегии и тактики с помощью диагностики внутренней и внешней экономической среды.

Диагностика внутренней среды включает в себя разработку мер по эффективному управлению активами, собственным и заемным капиталом предприятия.

Анализ внешней среды осуществляется по следующим параметрам:

? изучение динамики цен на товары и услуги;

? ставок налогообложения и процентных ставок по банковским кредитам и депозитам, курс эмиссионных ценных бумаг;

? деятельности конкурентов на товарном и финансовом рынках и др.

В результате проведенного анализа выявляются возможные альтернативные решения и осуществляется их оценка на предмет реализации.

Реальность принимаемых решений в значительной мере зависит от качества их аналитического обоснования. Введение с 01.01.2000 нового порядка учета доходов и расходов предприятий, приближение форм бухгалтерской отчетности к требованиям международных стандартов вызывает необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики.

Данная методика важна для обоснования выбора делового партнера, определения степени финансовой устойчивости и деловой активности предприятия в условиях предпринимательского риска. Основным источником информации о финансовой деятельности предприятия является его публичная бухгалтерская отчетность. Отчетность предприятия базируется на обобщении данных регистров бухгалтерского учета.

Субъектами анализа являются экономические службы предприятия, а также заинтересованные в его деятельности внешние пользователи информации. Каждый субъект анализа изучает информацию исходя из своих интересов.

Например, собственникам важно установить эффективность использования активов, собственного и заемного капитала предприятия, их способность генерировать максимальный объем дохода (прибыли). Персонал заинтересован в информации о прибыльности и стабильности предприятия как работодателя с целью иметь гарантированную оплату своего труда и рабочее место.

Банки-кредиторы заинтересованы в информации, позволяющей определить целесообразность предоставления кредитов, условия их выдачи, оценить риск по возвратности кредитов и уплате процентов. Заимодавцев, предоставляющих долгосрочные ссуды клиентам, интересует ликвидность предприятия не только по краткосрочным обязательствам, но и его платежеспособность с позиции ее сохранения в будущем.

Инвесторов (в том числе потенциальных собственников) интересует оценка доходности и риска осуществляемых и прогнозируемых инвестиций, способность предприятия формировать прибыль и выплачивать дивиденды.

Поставщики и подрядчики заинтересованы в том, чтобы предприятие в срок рассчиталось по своим обязательствам за поставленные товары, оказанные услуги и выполненные для него работы, т. е. финансовая устойчивость как фактор стабильности партнера.

Покупатели и заказчики заинтересованы в информации, подтверждающей надежность сложившихся деловых связей и определяющей перспективы их дальнейшего развития.

Налоговые органы пользуются данными бухгалтерской отчетности для реализации своего права, предусмотренного Федеральным законом о несостоятельности (банкротстве) на обращение в арбитражный суд с заявлением о признании должника банкротом в связи с неисполнением денежных обязательств перед бюджетами всех уровней. Критерием для определения неудовлетворительной структуры баланса неплатежеспособных предприятий является финансовая устойчивость и ликвидность предприятия.

Внутренние пользователи (руководители и менеджеры) на базе бухгалтерской отчетности осуществляют оценку показателей финансового состояния предприятия, устанавливают тенденции его развития, готовят информацию финансовой отчетности, обеспечивающую всех заинтересованных пользователей.

Информация бухгалтерской отчетности служит исходной базой для принятия решений по текущей, инвестиционной и финансовой деятельности предприятия.

Следовательно, финансовый анализ является прерогативой высшего звена управления предприятием, способного принимать решения по формированию и использованию капитала и доходов, а также влиять на движение денежных потоков.

Эффективность локальных управленческих решений по определению цены готового продукта, объема закупок материальных ресурсов или поставок готовой продукции, замены оборудования и технологии оценивается с точки зрения конечного финансового результата.

С помощью финансового анализа принимаются решения по:

1) краткосрочному финансированию предприятия (пополнение оборотных активов);

2) долгосрочному финансированию (вложение капитала в эффективные инвестиционные проекты и эмиссионные ценные бумаги);

3) выплате дивидендов владельцам акций;

4) мобилизации резервов экономического роста (роста объема продаж и прибыли).

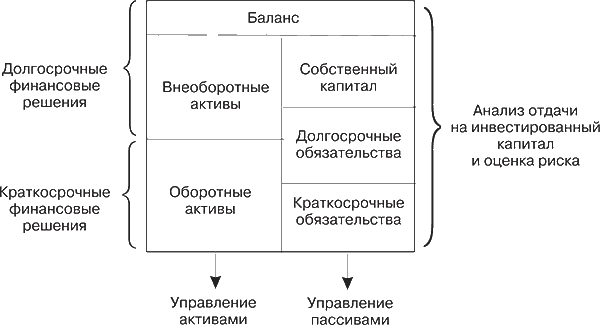

Поскольку текущий финансовый анализ осуществляется на основе данных бухгалтерского баланса, то можно установить его взаимосвязь с принятием финансовых решений Дирекцией предприятия (рис. 1.1).[1]

Рис. 1.1. Логика финансового анализа и его взаимосвязь с принятием и реализацией управленческих решений

Обеспечение пользователей (особенно внешних) полной и реальной информацией о финансовом состоянии предприятий является ключевой задачей международных стандартов, в соответствии с которыми строится концепция развития современного российского бухгалтерского учета и отчетности.

Следовательно, информация, в которой заинтересованы все пользователи, должна давать возможность оценивать способности предприятия генерировать денежные средства, формировать прибыль, а также предоставлять возможность сравнивать информацию за разные периоды времени, чтобы принимать обоснованные управленческие решения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

129. Сущность, роль и методы финансового анализа

129. Сущность, роль и методы финансового анализа Анализ хозяйственной деятельности (без привязки к отрасли и выделения в самостоятельную науку) существует с незапамятных времен и лежит в основе всей практической и научной деятельности человека (Шевчук Д. А. Анализ

Глава 12 Все системы работают Эмоции и интуиция в принятии решений

Глава 12 Все системы работают Эмоции и интуиция в принятии решений Люди судят о каком-либо виде деятельности или технологии на основе не только своих размышлений, но и чувств. Если дело им нравится, они склонны оценивать риски как низкие, а вознаграждение как высокое; если

Использование идеалов и потребностей при принятии решений и оценке целей

Использование идеалов и потребностей при принятии решений и оценке целей Конфликт между потребностями, желаниями и ценностями негативно влияет на эффективность, заставляя вас попусту растрачивать время, деньги и энергию. Соответственно, имеет смысл взвешивать каждое

8.2. Информационное обеспечение принятия управленческих решений

8.2. Информационное обеспечение принятия управленческих решений Под информационным обеспечением внутреннего контроля следует понимать совокупность единой системы классификации и кодирования информации, унифицированных первичных учетных документов, внешней и

6.7. Формирование управленческих решений на основе анализа затрат с целью повышения конкурентоспособности продукции, работ, услуг

6.7. Формирование управленческих решений на основе анализа затрат с целью повышения конкурентоспособности продукции, работ, услуг Экономический анализ затрат на производство и себестоимости продукции, работ, услуг предусматривает сравнение фактически произведенных

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций При формировании возможных управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций нами выделены два основных

16. 8. Учет будущего при принятии решений

16. 8. Учет будущего при принятии решений Предвидение и долгосрочное планирование вытекают из заботы руководителя о будущем эффекте принимаемых им решений. Предвидение обычно заключает в себе поиск помощи, чтобы выработать решения на ближайшее будущее; оно часто

39. Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений

39. Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений В связи с переходом к рынку залогом выживаемости и основой стабильного положения предприятия служат его финансовая устойчивость, эффективное

2.2. Классификация затрат для принятия управленческих решений

2.2. Классификация затрат для принятия управленческих решений Эффективный и достоверный учет, обеспечивающий своевременное принятие управленческих решений предполагает специфическое разделение затрат на производство продукции.По отношению к объему производства

66. Учет инфляции при принятии инвестиционных решений

66. Учет инфляции при принятии инвестиционных решений Инфляция существенно влияет на эффективность инвестиционного проекта, условия финансовой реализуемости, объем потребностей в финансировании, эффективность участия в проекте собственного капитала.Учет инфляции

52 СУЩНОСТЬ И КЛАССИФИКАЦИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

52 СУЩНОСТЬ И КЛАССИФИКАЦИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Менеджером можно назвать человека тогда, когда он принимает организационные решения или реализует их через других людей. Принятие решений – составная часть любой управленческой функции.Управленческое решение – это

54 КАЧЕСТВО УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

54 КАЧЕСТВО УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Управленческое решение – это в целом результат деятельности менеджера. Эффективность управленческого решения определяется как соотношение результатов к затратам на его реализацию. А эффективность деятельности менеджера, в свою

Свобода действий при принятии решений

Свобода действий при принятии решений Считается, что, чем выше поднимается человек по иерархической лестнице, тем больше власти, полномочий и влияния он имеет, а значит, тем больше должна быть его свобода действий при принятии решений.С другой стороны, в сравнительно

Свобода выбора при принятии решений

Свобода выбора при принятии решений Чем выше человек поднимается по иерархической лестнице, тем больше власти, авторитета и влияния, а значит, и свободы в принятии решений он приобретает. С другой стороны, чем больше организация децентрализована, тем более

Правило № 8 В принятии решений полагайтесь на рынки, а не на менеджеров

Правило № 8 В принятии решений полагайтесь на рынки, а не на менеджеров Наверное, вы думаете, что после кредитного кризиса 2008 г. никто никогда больше не станет доверять рынкам. Но вы должны. Свободные радикалы учатся доверять рынкам больше, чем собственным инстинктам. Я не

Старайтесь не опираться на предыдущий опыт при принятии решений

Старайтесь не опираться на предыдущий опыт при принятии решений Во время учебы в Йельском университете Фред Смит написал практическую работу, в которой изложил концепцию Federal Express. Профессор по менеджменту поставил ему тройку за проект и сказал: «Концепция интересная и