8.2. Информационное обеспечение принятия управленческих решений

8.2. Информационное обеспечение принятия управленческих решений

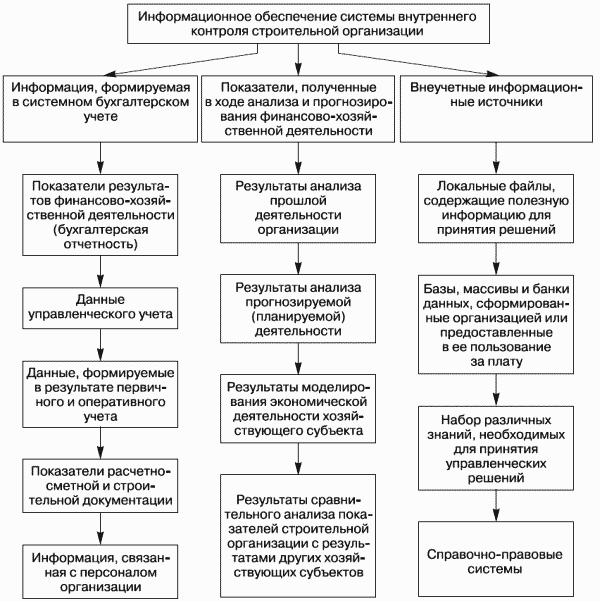

Под информационным обеспечением внутреннего контроля следует понимать совокупность единой системы классификации и кодирования информации, унифицированных первичных учетных документов, внешней и внутренней отчетности и других источников информации (рис. 14).

Рис. 14. Информационное обеспечение системы внутреннего контроля строительной организации

Практика показывает, что эффективность принимаемых управленческих решений находится в существенной зависимости от актуальности, полноты и степени достоверности применяемой информации.

Принято считать, что существуют 2 стороны управления предприятием, оказывающие взаимное влияние друг на друга: принципы управления организацией и информационные технологии.

Заинтересованность строительных организаций в оптимизации системы управления вызывает необходимость реформировать как внутреннюю организационную структуру, так и методы управления финансово-хозяйственной деятельностью, важным составляющим которых является система внутреннего контроля.

Система внутреннего контроля – это совокупность средств, методик и процедур, взаимосвязанных друг с другом и образующих целостное единство.

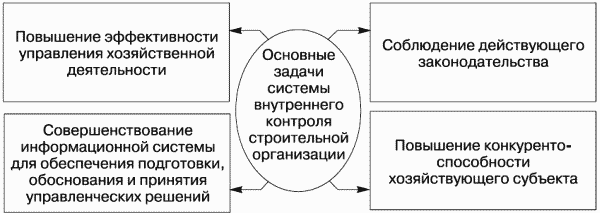

К главным задачам системы внутреннего контроля следует отнести: повышение эффективности управления хозяйственной деятельностью; контроль сохранности имущества хозяйствующего субъекта; соблюдение действующего законодательства при совершении и отражении в бухгалтерском учете фактов хозяйственной деятельности организации; повышение конкурентоспособности хозяйствующего субъекта (рис. 15).

Рис. 15. Основные задачи системы внутреннего контроля строительной организации

Другими словами, система внутреннего контроля представляет собой совокупность процедур определения, сбора, измерения, регистрации и обработки информации о затратах и результатах хозяйственной деятельности организации по ее структурным подразделениям и отдельным сегментам, а также предоставления этой информации управленческому персоналу для использования при подготовке, обосновании и принятии эффективных решений.

Таким образом, для успешного применения процедур внутреннего контроля необходимо наличие соответствующей информационной базы по различным объектам системы внутреннего контроля.

Информационное обеспечение такой системы, осуществляющееся на основе показателей финансовой, налоговой, статистической, внутренней отчетностей, должно быть достаточным для решения следующих задач:

• обнаружение несовершенства хозяйственной деятельности;

• выявление признаков, свидетельствующих о возможности возникновения проблем в будущем;

• всеобъемлющий и оперативный мониторинг деятельности организации;

• определение наиболее рентабельных сегментов (географических и операционных);

• группировка и анализ информации, необходимой для принятия обоснованных решений персоналом на разных уровнях управления;

• формирование информации для принятия перспективных решений.

Если отсутствует достоверная, полная и своевременная информация, то невозможно решить задачи, поставленные перед системой внутреннего контроля хозяйствующего субъекта.

Собранная из различных источников учетная информация группируется в соответствии с поставленными перед системой внутреннего контроля целями.

Для повышения эффективности осуществления внутреннего контроля необходимо формировать учетную информацию по различным сегментам (географическим и операционным).

Информация по географическому сегменту строительной организации представляет собой данные, характеризующие хозяйственную деятельность организации по выполнению строительных работ по различным географическим регионам. При этом, во избежание дублирования информационных потоков, выделение сегментов следует осуществлять исходя из:

• подобия условий, влияющих на экономическую и политическую ситуацию в регионе;

• сходства деятельности;

• рисков, характерных для определенных регионов.

Информация по операционным сегментам должна раскрывать часть деятельности строительной организации по выполнению определенных видов работ, которые имеют свои особенности по сравнению с другими видами деятельности организации. Признаками, в соответствии с которыми те или иные виды деятельности относятся к отдельным операционным сегментам, могут являться:

• назначение строительных работ;

• характеристика заказчиков (застройщиков);

• технологический процесс выполнения строительных работ;

• условия выполнения строительных работ.

На степень достоверности учетной информации влияют различные факторы объективного и субъективного характера. В частности, к объективным факторам можно отнести несоответствие балансовой стоимости объектов учета и их рыночной стоимости. Кроме того, от содержания учетной политики могут существенно зависеть различные показатели, характеризующие финансово-хозяйственную деятельность организации. К объективным факторам, искажающим учетную информацию, можно отнести изменения рыночной конъюнктуры.

Кроме того, изучение действующей практики показало, что нередко учетный персонал умышленно искажает показатели с целью незаконного снижения налогооблагаемой базы по различным налогам.

Искажение информации, поступающей в информационную систему внутреннего контроля строительной организации, также может происходить из-за низкого профессионального уровня работников, группирующих, систематизирующих и обобщающих ее. Существенное значение при этом имеет восприимчивость новой информации, стиль мышления, организационный потенциал и другие качества сотрудников службы внутреннего контроля. Таким образом, психологический фактор может влиять на снижение надежности информации, используемой в качестве информационной базы системы внутреннего контроля.

Еще одним субъективным фактором, в результате которого происходит искажение учетной информации, является злоупотребление отдельными сотрудниками служебным положением в корыстных целях.

При создании системы внутреннего контроля отдельными должностными лицами может быть умышленно искажена информация в целях препятствования принятию эффективных решений. Таким образом, они могут блокировать организационные преобразования, вызванные функционированием системы внутреннего контроля, чтобы сохранить свое главенствующее положение.

Важным вопросом при создании системы управленческого учета является разработка системы показателей, исследование которых позволит решить задачи, стоящие перед системой внутреннего контроля.

Информационная система внутреннего контроля строительной организации должна обеспечить решение вопросов, связанных со статистической и динамической организацией элементов информационных процессов и их первичной обработкой. Для этого, в частности, необходимо ответить на вопросы:

• какой объем информации необходим?

• где можно собрать необходимую информацию?

• как надо накапливать информацию?

• на кого возложены функции анализа и интерпретации собранной информации?

• в каком виде хранить информацию, чтобы обеспечить максимальное удобство в текущий момент и в будущем?

• какие меры обеспечат конфиденциальность собранной информации?

Наряду с учетными данными для системы внутреннего контроля важнейшее значение имеет информация, характеризующая текущее положение организации на рынке сбыта, а также тенденции изменения ситуации в этой сфере, конкретные сведения о заказчиках (застройщиках), субподрядчиках, в том числе потенциальных.

В рыночных условиях в целях выживания каждая организация стремится иметь информацию о конкурентах. Поэтому информационная система внутреннего контроля строительной организации должна формировать систематизированные характеристики каждого конкурента. Составляющими подобной информации могут являться:

• профессиональный уровень персонала;

• особенности строительных работ, осуществляемых конкурентами;

• особенность строительных работ, где отсутствует конкуренция;

• виды деятельности конкурентов;

• репутация конкурентов.

Следует отметить, что все методы сбора информации для системы внутреннего контроля должны быть этичными и не противоречить действующему законодательству. При формировании информационной базы системы внутреннего контроля следует уделить особое внимание важнейшим характеристикам, которым должна соответствовать информация.

Важнейшее место в информационной системе внутреннего контроля занимают показатели, формируемые при учете затрат и калькулировании себестоимости строительной продукции. В рыночных условиях рынок диктует цены, а в требуемый уровень затрат необходимо «уложиться» хозяйствующему субъекту, чтобы сохранять свою конкурентоспособность по данному показателю.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Тема 11 Информационное обеспечение в логистических системах

Тема 11 Информационное обеспечение в логистических системах 11.1. Информационные технологии в логистике Доставка товаров в сферах производственного и товарного обращения связана с постоянным обменом информацией между участниками логистического процесса.В настоящее

11.2. Информационное обеспечение в функциональных областях логистики

11.2. Информационное обеспечение в функциональных областях логистики Информационные потоки пронизывают сферы производственного и товарного обращения. При этом в логистике рассматриваются только те информационные потоки, которые связаны с материальными потоками и

Информационное обеспечение

Информационное обеспечение Информация для ремонта Для производственных процессов применяют программное обеспечение специализированного оборудования – сканеров, мотор-тестеров, газоанализаторов и дымомеров, для чип-тюнинга, для измерительных систем кузовного

7.7. Информационное обеспечение инновационной деятельности

7.7. Информационное обеспечение инновационной деятельности Основой управления экономикой, в том числе инновационной деятельностью, является полная, достоверная и своевременно полученная информация. В соответствии с Федеральным законом «Об информации, информатизации и

Информационное обеспечение игры

Информационное обеспечение игры Каждый сегмент рынка сопровождается информацией о текущем и прошлом состоянии в табличном виде1. Таблица «Информация по рынку» 2. График «Информация по рынку» Варианты игры с различным уровнем информационного обеспечения: Игра может

3. Возможности моделирования бухгалтерского баланса в финансовом анализе для принятия управленческих решений

3. Возможности моделирования бухгалтерского баланса в финансовом анализе для принятия управленческих решений 3.1. Финансовый анализ как неотъемлемая часть балансоведения Изучив эту главу, можно получить представление:• о возникновении и развитии балансоведения;• о

3.3. Разработка и анализ модели баланса для принятия управленческих решений

3.3. Разработка и анализ модели баланса для принятия управленческих решений Изучив эту главу, можно получить представление:• о сущности моделирования баланса для управленческих целей;• о методике построения модели управленческого баланса преимущественно с учетом

4.2. информационное обеспечение экономического анализа

4.2. информационное обеспечение экономического анализа В экономическом анализе применяются разнообразные источники информации:1. Показатели бизнес-плана и расчеты к нему.2. Данные бухгалтерской отчетности:? Форма № 1 «Бухгалтерский баланс;? Форма № 2 «Отчет о прибылях и

39. Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений

39. Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений В связи с переходом к рынку залогом выживаемости и основой стабильного положения предприятия служат его финансовая устойчивость, эффективное

2.2. Классификация затрат для принятия управленческих решений

2.2. Классификация затрат для принятия управленческих решений Эффективный и достоверный учет, обеспечивающий своевременное принятие управленческих решений предполагает специфическое разделение затрат на производство продукции.По отношению к объему производства

34. Информационное обеспечение экономического анализа

34. Информационное обеспечение экономического анализа Планирование деятельности любой организации, проведение подготовительных организационно-технических работ, осуществление хозяйственной деятельности и достижение определенных ее результатов характеризуются

35. Сущность понятия «Информационное обеспечение экономического анализа»

35. Сущность понятия «Информационное обеспечение экономического анализа» В системе управления анализ занимает промежуточное место. В функцию учета в качестве составных элементов входят сбор, регистрация и обработка информации. Отсюда следует, что информационное

Глава 2. Информационное обеспечение деятельности

Глава 2. Информационное обеспечение деятельности 2.1. Документооборот Документооборот – это движение документов с момента их создания или получения до завершения исполнения или отправления.Различают следующие основные потоки документации:1) документы, поступающие из

53 АЛГОРИТМ ВЫРАБОТКИ, ПРИНЯТИЯ И РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

53 АЛГОРИТМ ВЫРАБОТКИ, ПРИНЯТИЯ И РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Управленческое решение – это деятельность, требующая от менеджера ответственности, наличия профессиональных знаний и навыков, а также информированности в области новых технологий. От результатов

Введение к главе № 3 Информационное обеспечение логистики

Введение к главе № 3 Информационное обеспечение логистики Понятию «система» в энциклопедическом словаре приведено следующее определение: это множество элементов, находящихся в отношениях и связях друг с другом, образующих определенную целостность, единство.Подход к

Прочие вопросы процесса принятия управленческих решений

Прочие вопросы процесса принятия управленческих решений Все, что мы рассказали об этапах рационального решения проблем, призвано стать основными рекомендациями, которые помогут вам принимать более эффективные решения в сложных ситуациях. Но эти методы управления, как