3.3. Разработка и анализ модели баланса для принятия управленческих решений

3.3. Разработка и анализ модели баланса для принятия управленческих решений

Изучив эту главу, можно получить представление:

• о сущности моделирования баланса для управленческих целей;

• о методике построения модели управленческого баланса преимущественно с учетом динамической концепции;

• о значении горизонтального и вертикального анализа баланса;

• об уточняющей методике анализа управленческой модели баланса.

Сущность моделирования баланса для управленческих целей

Результативность управления в значительной степени определяется уровнем его организации и качеством информационного обеспечения. На качество обеспечения управленческой деятельности влияет принцип соответствия вложенной и востребованной информации. Суть данного принципа заключается в следующем.[16]

• бухгалтер, составляющий ту или иную отчетную форму, должен понимать необходимость и полезность для анализа и управления тех или иных данных, которые он намерен включить в отчет. Бухгалтеру недостаточно хорошо владеть техникой и по всем правилам представлять цифры в установленной форме, необходимо уметь в каждой цифре видеть ее содержание;

• руководитель, как пользователь отчетности, должен понимать, что необходимые для него данные включены в отчет и могут быть им востребованы.

Игнорирование этого принципа может привести либо к представлению излишней информации (учитывая, что подготовка данных – процесс дорогостоящий), либо к непредставлению нужной руководителю информации. Естественно, что однозначная и безусловная реализация данного принципа вряд ли возможна, но в качестве определенного шага к нему можно предложить способ корректировки состава и структуры форм бухгалтерского отчета для принятия управленческих решений. В отношении основной формы бухгалтерской отчетности – бухгалтерского баланса – это интерпретируется как его моделирование – формирование информации в удобном виде для целей анализа, управления, прогноза.

В ряде работ современных авторов затрагивается идея моделирования информации, содержащейся в балансе, например практика составления производных балансов. С точки зрения моделирования традиционный баланс, построенный согласно действующему законодательству, следует отнести к первичным моделям, на основе трансформации которых строятся вторичные (производные) модели, составленные для конкретных целей и с определенными допущениями. В зависимости от цели могут использоваться следующие основные типы производных балансов: управленческие, плановые, нулевые, прогнозные, матричные и пр. Для их составления применяются, как правило, методы корректировок, бюджетирование, метод нулевого баланса, методы прогнозирования и т. д.

С позиции обеспечения управленческой деятельности особое значение приобретает управленческий баланс. При разработке управленческого баланса следует исходить из потребностей администраторов и бухгалтеров, цели которых сводятся к измерению экономической рентабельности, эффективности и успешности деятельности организации. Безусловно, чтобы точно измерить рентабельность, управленческий баланс должен опираться на принципы динамического баланса.

Управленческий баланс является производной моделью от стандартного бухгалтерского баланса; его функции сводятся к установлению объективной картины состояния имущества организации, ее обязательств и капитала, наглядному представлению руководителю получаемых соотношений. Выполненные расчеты информируют о диспропорциях баланса, которые могут привести к отрицательным изменениям в деятельности организации. В любом случае предназначение трансформации достаточно очевидно – представить баланс в форме, более пригодной для принятия управленческих решений и реальной с позиции оценки.

Методика построения модели управленческого баланса преимущественно с учетом динамической концепции

Построение управленческого баланса опирается на форму стандартного баланса, но при этом возможны варианты. Предпочтительной является такая форма, которая отражает активы по мере их ликвидности, а пассивы – по срочности их востребования. Баланс для нужд управления не должен быть сложным, в нем сосредоточиваются группы статей, объединяемые в разделы, которые играют существенную роль при анализе и принятии управленческих решений. Форма должна быть удобной и читаемой руководителем и менеджерами и соответствовать специфическим особенностям деятельности организации. Периодичность составления такого баланса устанавливается произвольно по мере проведения анализа. Составлять баланс произвольной формы и с произвольной периодичностью рекомендуется при наличии современной автоматизированной системы учета.

Методика построения предлагаемого управленческого баланса включает агрегирование и разложение статей баланса в соответствии с целями управленческой политики.

Создание рациональной постатейной информации должно опираться на ряд условий и принципов, к которым следует отнести:

• выявление потребности в информации;

• объективность и полноту информации о процессах хозяйственной деятельности;

• возможность обработки информации на ЭВМ;

• установление ответственности за своевременное и качественное представление.

Чтобы решить, какая информация наиболее востребована для принятия конкретных управленческих решений, важно определить, сальдо каких счетов будет лежать в основе моделирования баланса. Кроме того, необходимо установить степень агрегирования или разложения статей управленческого баланса. Принцип агрегирования управленческого баланса должен преследовать прежде всего цель удобства представления информации и облегчения расчетов аналитических коэффициентов. Принцип разложения статей должен позволить уточнить показатели результативности деятельности организации. Баланс стандартной формы трансформируется по следующим позициям:

а) подраздел по строке 230 «Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты», входящий в состав оборотных активов, переносится в раздел «Внеоборотные активы» в подраздел «Прочие внеоборотные активы», так как эта долгосрочная задолженность вряд ли может рассматриваться как обеспечение текущих обязательств при расчете показателей ликвидности. Данная процедура обоснована с позиции методологии анализа, с практической же точки зрения все зависит от существенности статей этого подраздела;

б) подраздел по строке 220 «Налог на добавленную стоимость по приобретенным ценностям» (остаток по счету 19 «Налог на добавленную стоимость по приобретенным ценностям», который не был списан на счет 68 «Расчеты по налогам и сборам») включается в состав «Материалов». Расходы, показанные по этой статье, могут быть косвенно возмещены предприятию (путем уменьшения задолженности по НДС перед бюджетом) по мере погашения кредиторской задолженности. Но если предприятие не в состоянии рассчитаться с поставщиками, сумму по этой статье можно отнести к потерям. Тогда статья в известном смысле будет близка к статье «Убытки» и в принципе может рассматриваться как регулятив к разделу «Капитал и резервы»;

в) подраздел «Денежные средства» и «Краткосрочные финансовые вложения» объединяются в один;

г) подразделы «Дебиторская задолженность» и «Кредиторская задолженность» (счета к получению и к оплате) следует дополнить статьями, выделяющими ту их часть, которая может быть причислена к сомнительной. Многие руководители организаций не ставят перед работниками бухгалтерии задачу проведения оперативного контроля и анализа состояния дебиторской задолженности, сводя тем самым их функции лишь к регистрации хозяйственных операций и отражению их в учетных регистрах. Это приводит к тому, что руководитель не владеет реальной, точной информацией о ликвидности своих средств по данным баланса. (В экономически развитых странах отсутствие подобной информации рассматривается в качестве одной из причин банкротства организации.) Поэтому предлагается разложить эти статьи, взяв за основу данные расшифровки дебиторской и кредиторской задолженности. Подобное разложение статей добавит наглядности балансу и позволит администрации иметь оперативную информацию о состоянии расчетов, о доле, реальной к получению, и оплате. Было бы некорректно давать указания о том, какой срок задержки платежа позволяет отнести задолженность к сомнительной. Для целей внутреннего анализа организации сами решают этот вопрос с учетом конкретной ситуации и практики расчетов. В данном случае к сомнительной отнесена задолженность, просроченная свыше трех месяцев;

д) подраздел «Инвестированный капитал», т. е. капитал, вложенный собственниками, включает следующие статьи: 410 «Уставный капитал» за минусом суммы по задолженности участников (учредителей) по взносам в уставный капитал, 420 «Добавочный капитал» в части эмиссионного дохода акционерного общества и статья 432 «Резервы, образованные в соответствии с учредительными документами»;

е) подраздел «Накопленный капитал», т. е. созданный сверх того, что было первоначально авансировано собственниками, включает в себя следующие элементы: статья 431 «Резервы, образованные в соответствии с законодательством». Кроме того, включаются финансовые результаты за отчетный и прошлый периоды, а также статьи 640 и 650 из V раздела баланса – «Доходы будущих периодов» и «Резервы предстоящих расходов». Дело в том, что доходы будущих периодов – это доходы организации, которые фактически уже получены, но, согласно принципу временной определенности фактов хозяйственной деятельности, относятся к будущим отчетным периодам. С точки зрения бухгалтерского учета, т. е. приоритета экономического содержания над юридической формой хозяйственных фактов, данные поступления являются доходами и должны рассматриваться в целях анализа в составе собственных средств. Это справедливо и по отношению к статье «Резервы предстоящих расходов». Разумеется, сумма полученных убытков уменьшает данный подраздел;

ж) подраздел «Финансовый результат отчетного года без учета субсидий» выделяется в целях расчета реальной рентабельности. В данном случае действует принцип динамической концепции баланса, согласно которому субсидии относятся к дополнительным фондам (сумма субсидий из бюджета тем самым увеличивает лишь в целом накопленный капитал, но не прибыль);

з) подраздел «Прирост стоимости имущества по переоценке» выделяется отдельно в составе «Накопленного капитала». Это позволит согласно динамической концепции баланса наиболее точно рассчитать эффективность вложенного капитала. (Для российских организаций в последнее время рост собственного капитала был связан именно с переоценкой основных средств.)

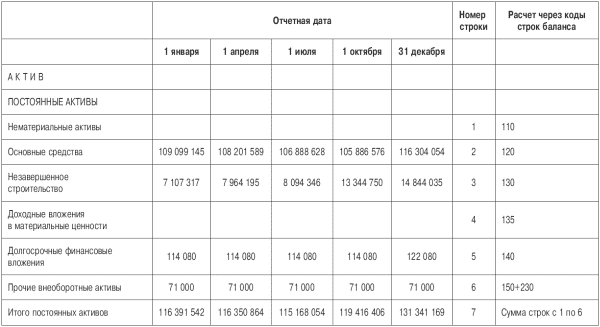

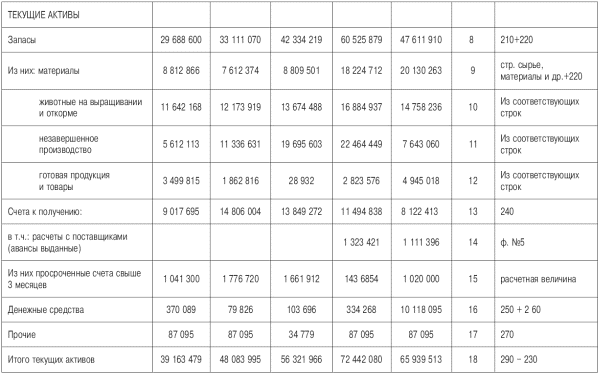

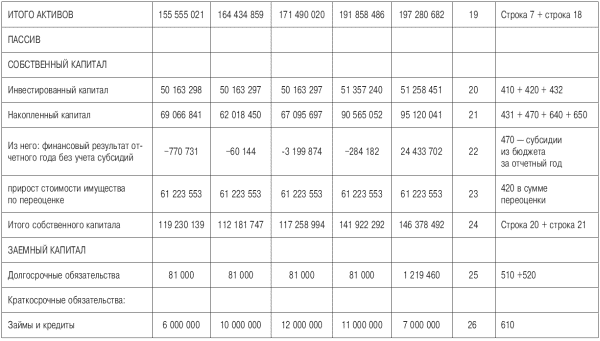

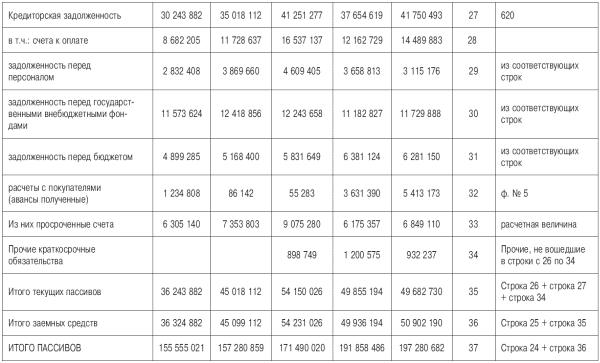

Предложенный принцип агрегирования и разложения статей управленческого баланса условной организации А представлен в таблице 7.

При трансформации исходного баланса в управленческий необходимо исходить из следующих ограничений:

• форма управленческого баланса строится путем агрегирования однородных по своему составу балансовых статей, а также их разложения для удобства расчета показателей эффективности с использованием стандартного набора счетов в соответствии с действующим планом счетов;

• форма должна давать информацию (сведения) об основных пропорциях (соотношениях) оборотных и внеоборотных активов, заемного и собственного капитала, предоставлять возможность расчетов показателей оценки платежеспособности, ликвидности, определять основные пропорции рациональной структуры баланса;

• форма должна сохранить принцип равенства актива и пассива.

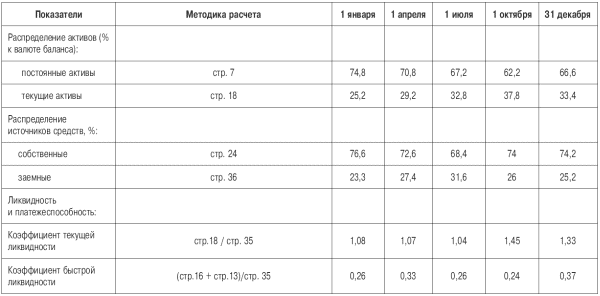

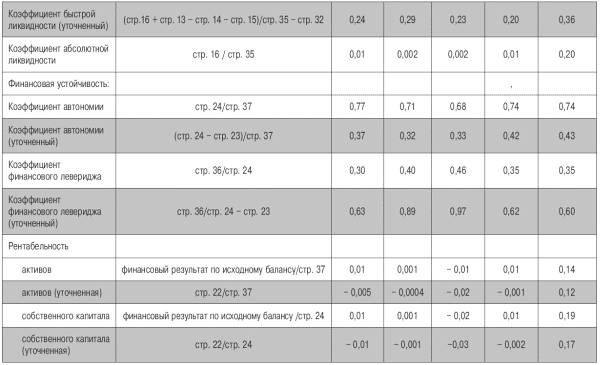

Таблица 7. Принцип агрегирования и разложения управленческого баланса предприятия А

Значение горизонтального и вертикального анализа баланса

Для оперативного руководства работой организации важное значение имеет промежуточная отчетность (квартальная, месячная). Следовательно, управленческие балансы за более короткие календарные сроки представляют особую ценность для оперативного принятия управленческих решений. Выполнение расчетов по кварталам позволит информировать о диспропорциях баланса, которые могут привести к отрицательным изменениям в деятельности организации, проследить изменение основных статей управленческого баланса в течение отчетного периода, с применением горизонтального и вертикального анализа.

Горизонтальный анализ баланса позволит проследить изменение его разделов и статей по каждому разделу в абсолютном и относительном выражении. При этом показатели каждого последующего периода (квартала) сравниваются с показателями предыдущего периода (квартала), что позволит оценить тенденции в целом и тем самым своевременно предусмотреть корректирующие действия по отношению к отдельным статьям управленческого баланса. При вертикальном анализе баланса устанавливаются удельные соотношения его разделов и статей по каждому разделу с целью выявления их относительной значимости и рациональности структуры имущества организации. Анализ изменения статей управленческого баланса концентрирует внимание аналитика на проблемах, требующих выявления возможных причин их появления для принятия обоснованных решений.

При проведении горизонтального анализа необходимо обратить внимание:

1) на тенденции в активе баланса, характеризующие изменения финансово-экономического состояния организации в лучшую сторону: а) увеличение денежных средств на счетах; б) увеличение дебиторской задолженности (легко мобилизуемой); в) увеличение величины запасов с увеличением объемов выручки, уменьшение запасов с уменьшением объемов выручки; г) увеличение стоимости основных средств; д) уменьшение незавершенного производства;

2) на тенденции в пассиве баланса, характеризующие изменения финансово-экономического состояния организации в лучшую сторону: а) увеличение инвестированного капитала; б) увеличение удельного веса накопленного капитала, что свидетельствует о способности наращивать средства, вложенные в активы организации, и характеризует финансовую устойчивость предприятия (увеличение нераспределенной прибыли, увеличение фондов предприятия, увеличение резервного капитала, увеличение доходов будущих периодов); в) сокращение кредиторской задолженности; г) уменьшение объемов кредитов; д) уменьшение заемных средств;

3) на тенденции в активе баланса, указывающие на ухудшение финансово-экономического состояния организации: а) рост денежных средств на счетах свыше 30 % (по общепринятым нормам) от суммы оборотного капитала; б) рост дебиторской задолженности свыше 40 % (по общепринятым нормам) от суммы оборотного капитала; в) уменьшение денежных средств на расчетном счете ниже 10 % (по общепринятым нормам) от суммы оборотного капитала; г) уменьшение производственных запасов на складах с увеличением объемов выручки;

4) на тенденции в пассиве баланса, указывающие на ухудшение финансово-экономического состояния организации: а) увеличение кредиторской задолженности; б) увеличение объемов кредитов; в) увеличение заемных средств; г) сокращение накопленного капитала; д) уменьшение инвестированного капитала.

Горизонтальный и вертикальный анализ по данным управленческого баланса может предоставить необходимый материал для принятия оперативных решений. Степень оперативности повысится, если такие балансы составлять ежемесячно, при условии наличия в организации современной автоматизированной системы бухгалтерского учета.

Уточняющая методика анализа управленческой модели баланса

Логичным завершением анализа данных управленческого баланса является анализ основных соотношений экономических показателей организации. Методика расчета этих показателей представлена по данным обычного баланса в сравнении с показателями, рассчитанными по уточняющей методике анализа управленческого баланса организации А (табл. 8).

Уточняющая методика включает три информационных среза: ликвидность, финансовую устойчивость, рентабельность.

Из показателей ликвидности уточняется коэффициент быстрой ликвидности в части статей дебиторской задолженности, включаемых в расчет. Относительно долгосрочной дебиторской задолженности поправка введена уже при формировании управленского баланса (она включена в состав прочих внеоборотных активов). Однако дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, не может быть включена в расчет данного показателя в полном объеме, так как его основное назначение состоит в сопоставлении активов, имеющих наибольшую возможность быть обращенными (преобразованными) в денежную форму, и текущих обязательств.

Таблица 8. Методика расчета показателей финансового состояния организации А на основе управленческой модели баланса

Необходимо отметить, что в управленческой модели баланса в составе дебиторской задолженности выделена статья «Авансы выданные». Это объясняется тем, что данный вид дебиторской задолженности будет покрыт не денежными средствами, а материалами, товарами или услугами в зависимости от того, для какой цели предназначался аванс. Поэтому было бы оправданным исключить данную задолженность из средств быстрореализуемых и причислить ее к производственным запасам, которым нужно пройти производственный процесс, или товарам, которые должны найти своего платежеспособного покупателя. В то же время в составе текущих обязательств учитывается задолженность организации по полученным от покупателей авансам. Такого рода задолженность при нормальном ходе производственного процесса должна быть погашена продукцией организации (товарами или услугами) и при расчете коэффициента быстрой ликвидности должна быть исключена из состава текущих пассивов. Назначение выделенной статьи по сомнительной дебиторской задолженности (просроченные счета свыше трех месяцев) заключается в исключении ее из расчета показателя быстрой ликвидности. При этом предполагается, что в конкретном случае, если анализ выполняется лицом, владеющим необходимой информацией о состоянии и структуре рассматриваемой статьи, оценка может быть выполнена достаточно точно (должна быть исключена маловероятная или вовсе нереальная к получению дебиторская задолженность).

Изменение уточненных коэффициентов по сравнению с исходными показателями показывает, что достоверность выводов по результатам расчетов во многом зависит от качества дебиторской задолженности. Чем значительнее удельный вес сомнительной дебиторской задолженности, тем выше угроза финансовой устойчивости организации.

В отношении коэффициентов финансовой устойчивости прежде всего нельзя забывать о степени реальности данных баланса. Результаты переоценки искажают эти показатели, искусственно увеличивая объем источников собственных средств. Коэффициент автономии характеризует долю средств, вложенных в общую стоимость имущества организации. Если использовать принцип динамического баланса и исключить результат переоценки, составляющий около половины собственного капитала, то окажется, что коэффициент автономии завышен. То же самое можно сказать и о коэффициенте финансового левериджа, уточненная оценка которого говорит о том, что финансовая зависимость от внешних инвесторов несколько выше.

С другой стороны, в этих случаях сомнение будет вызвано оценкой показателей организации без поправки на инфляцию.

Анализ коэффициентов рентабельности должен быть уточнен без учета влияния такого фактора, как субсидии из бюджета. Руководство организации должно ориентироваться, исходя из реальной величины финансового результата, и на этой основе принимать управленческие решения.

Такого рода информация должна присутствовать в управленческой службе любой организации, чтобы позволить отойти от формального подхода к анализу эффективности его деятельности, повысить обоснованность результатов анализа и их использование в процессе оперативного управления организацией. Это связано с тем, что значение баланса состоит в том, чтобы предоставить не только внешнему пользователю, но прежде всего самому хозяйствующему субъекту необходимую информацию об эффективности деятельности организации.

Вопросы для самопроверки

1. Какие принципы лежат в основе эффективного управления организацией?

2. Что понимается под моделированием бухгалтерского баланса?

3. В чем цель составления модели управленческого баланса?

4. Опишите методику построения модели управленческого баланса.

5. Почему основу управленческой модели составляют принципы динамического баланса?

6. Оцените важность для оперативного управления горизонтального и вертикального анализа модели управленческого баланса.

7. В чем особенности анализа основных соотношений в модели управленческого баланса?

Тесты к главе 3.3

1. Моделирование бухгалтерского баланса для целей анализа – это:

а) трансформация формы представления информации;

б) трансформация методологии представления информации.

2. К принципам и условиям, на основе которых строится модель управленческого баланса, относятся:

а) нейтральность информации;

б) способность информации к обработке на ЭВМ;

в) ответственность за своевременное и качественное представление информации.

3. К тенденциям в активе баланса, характеризующим изменение финансового состояния организации в лучшую сторону, относят:

а) рост дебиторской задолженности свыше 40 % от суммы оборотного капитала;

б) уменьшение незавершенного производства;

в) увеличение величины запасов с увеличением объемов выручки.

4. К тенденциям в пассиве баланса, характеризующим изменение финансового состояния в лучшую сторону, относят:

а) сокращение кредиторской задолженности;

б) уменьшение инвестированного капитала;

в) увеличение удельного веса накопленного капитала.

5. К тенденциям в активе баланса, указывающим на ухудшение финансового состояния, относятся:

а) уменьшение денежных средств на расчетном счете ниже 10 % от суммы оборотного капитала;

б) уменьшение производственных запасов на складах с увеличением объемов выручки;

в) увеличение стоимости основных средств.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8.2. Информационное обеспечение принятия управленческих решений

8.2. Информационное обеспечение принятия управленческих решений Под информационным обеспечением внутреннего контроля следует понимать совокупность единой системы классификации и кодирования информации, унифицированных первичных учетных документов, внешней и

3. Возможности моделирования бухгалтерского баланса в финансовом анализе для принятия управленческих решений

3. Возможности моделирования бухгалтерского баланса в финансовом анализе для принятия управленческих решений 3.1. Финансовый анализ как неотъемлемая часть балансоведения Изучив эту главу, можно получить представление:• о возникновении и развитии балансоведения;• о

6.7. Формирование управленческих решений на основе анализа затрат с целью повышения конкурентоспособности продукции, работ, услуг

6.7. Формирование управленческих решений на основе анализа затрат с целью повышения конкурентоспособности продукции, работ, услуг Экономический анализ затрат на производство и себестоимости продукции, работ, услуг предусматривает сравнение фактически произведенных

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций При формировании возможных управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций нами выделены два основных

39. Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений

39. Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений В связи с переходом к рынку залогом выживаемости и основой стабильного положения предприятия служат его финансовая устойчивость, эффективное

13. Технология разработки управленческих решений в антикризисном управлении

13. Технология разработки управленческих решений в антикризисном управлении Качество управленческих решенийзависит от множества факторов, наиболее значимыми из которых можно назвать следующие.1. Категория проблем:1) стандартные проблемы;2) типовые

1.2. Роль финансового анализа в принятии управленческих решений

1.2. Роль финансового анализа в принятии управленческих решений Финансовый анализ является важным составным элементом финансового менеджмента. Финансовый менеджмент – это искусство управления финансами предприятий, т. е. денежными отношениями, связанными с

2.2. Классификация затрат для принятия управленческих решений

2.2. Классификация затрат для принятия управленческих решений Эффективный и достоверный учет, обеспечивающий своевременное принятие управленческих решений предполагает специфическое разделение затрат на производство продукции.По отношению к объему производства

52 СУЩНОСТЬ И КЛАССИФИКАЦИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

52 СУЩНОСТЬ И КЛАССИФИКАЦИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Менеджером можно назвать человека тогда, когда он принимает организационные решения или реализует их через других людей. Принятие решений – составная часть любой управленческой функции.Управленческое решение – это

53 АЛГОРИТМ ВЫРАБОТКИ, ПРИНЯТИЯ И РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

53 АЛГОРИТМ ВЫРАБОТКИ, ПРИНЯТИЯ И РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Управленческое решение – это деятельность, требующая от менеджера ответственности, наличия профессиональных знаний и навыков, а также информированности в области новых технологий. От результатов

54 КАЧЕСТВО УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

54 КАЧЕСТВО УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Управленческое решение – это в целом результат деятельности менеджера. Эффективность управленческого решения определяется как соотношение результатов к затратам на его реализацию. А эффективность деятельности менеджера, в свою

4.4.2. Своевременность принятия решений

4.4.2. Своевременность принятия решений Время в отношении процедуры банкротства – решающий фактор. Самое главное с точки зрения возможного риска привлечения к уголовной и субсидиарной ответственности – не тянуть со сроками подачи заявления о несостоятельности, потому

4.1. Что делать? Российская особенность управленческих решений

4.1. Что делать? Российская особенность управленческих решений На вопрос «Что делать?» имеется масса конкретных ответов и на уровне управленческих решений, и на уровне здравого смысла. Однако, все на этот вопрос отвечают по-своему, в зависимости от понимания причин

Программируемость принятия решений

Программируемость принятия решений Процесс управления основан на принятии решений. Невозможно управлять, ничего не решая. Однако решения могут быть запрограммированными или незапрограммированными.В компьютерной терминологии программа – это готовое решение, которое

Прочие вопросы процесса принятия управленческих решений

Прочие вопросы процесса принятия управленческих решений Все, что мы рассказали об этапах рационального решения проблем, призвано стать основными рекомендациями, которые помогут вам принимать более эффективные решения в сложных ситуациях. Но эти методы управления, как

Глава 8. Модели и методы принятия решений

Глава 8. Модели и методы принятия решений Введение Для успешного выполнения управленческих функций эффективность в принятии решений просто необходима, и то, что этот процесс сам по себе стал предметом школы менеджмента, неудивительно. Цель науки управления – повысить