6.7. Формирование управленческих решений на основе анализа затрат с целью повышения конкурентоспособности продукции, работ, услуг

6.7. Формирование управленческих решений на основе анализа затрат с целью повышения конкурентоспособности продукции, работ, услуг

Экономический анализ затрат на производство и себестоимости продукции, работ, услуг предусматривает сравнение фактически произведенных затрат и планируемых (нормируемых), выяснение причин их расхождения; изучение поведения затрат и выявление резервов их снижения; оценку результатов деятельности организации с целью выработки управленческих решений по совершенствованию производственного процесса.

В условиях рынка перед каждой коммерческой организацией стоит задача увеличения прибыли от продаж. Этого можно достичь путем наращивания объемов продаж, за счет повышения цен реализации, а также за счет снижения себестоимости продаж.

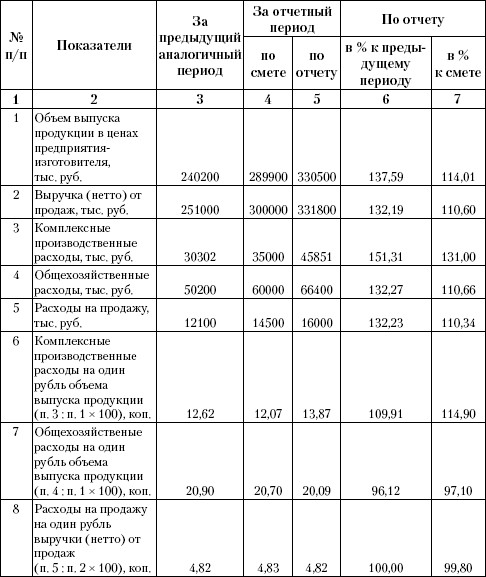

Таблица 6.7. Анализ динамики комплексных расходов мебельной фабрики «Аквилон» за 2007–2008 гг.

Возможности наращивания объемов продаж и повышения цен реализации ограничены конъюнктурой рынка (соотношением спроса и предложения данного товара). В связи с этим увеличение прибыли может быть достигнуто лишь за счет снижения себестоимости товаров, продукции, работ, услуг.

Резервы снижения себестоимости товаров, продукции, работ, услуг можно выявить:

• при анализе затрат организации в разрезе экономических элементов;

• при детальном изучении каждого экономического элемента затрат;

• при анализе калькуляций себестоимости отдельных изделий;

• при анализе исполнения смет общехозяйственных расходов, общепроизводственных расходов, расходов на продажу, представительских расходов, расходов на рекламу.

Управленческие решения, направленные на снижение затрат и себестоимости продукции, работ, услуг, авторы объединили в две группы:

1) контроль формирования затрат на производство и себестоимости продаж на стадии планирования;

2) по результатам последующего анализа фактических затрат на производство и себестоимости продаж.

Управленческие решения, ориентированные на формирование и предварительный контроль затрат и себестоимости продаж:

• определение требований к качеству и ценам приобретаемых материалов, сырья, покупных полуфабрикатов, топлива и др.;

• поиск поставщиков материально-технических ресурсов, обеспечивающих соблюдение этих требований, с целью снижения материалоемкости продукции, работ, услуг;

• оптимизация размеров партий поставляемых материально-технических ресурсов для сокращения расходов на их приобретение и хранение;

• расчет величины запасов сырья, материалов, покупных полуфабрикатов и другого на уровне, достаточном для обеспечения бесперебойной работы организации, чтобы избежать излишних запасов, отвлекающих финансовые ресурсы;

• разработка экономичных схем движения материально-технических ресурсов для снижения транспортно-заготовительных расходов;

• дополнительная технологическая и конструкторская проработка изделий с целью снижения их материалоемкости и трудоемкости;

• планирование оптимальной численности персонала организации исходя из трудоемкости производственной программы;

проверка рациональности размещения персонала организации по рабочим местам;

определение оптимального размера фонда оплаты труда персонала организации в целом, а также в разрезе структурных подразделений и групп персонала;

оптимизация структуры управления организацией с целью снижения уровня управленческих расходов;

определение возможных путей снижения расходов на продажу. Управленческие решения по результатам последующего анализа фактических затрат на производство и себестоимости продаж:

• определение возможности осуществления дополнительных затрат, направленных на повышение качества продукции, на улучшение ее внешнего вида, упаковки при условии экономии «традиционных» затрат. Это повышает конкурентоспособность продукции и ускоряет процесс ее реализации;

• на основе снижения себестоимости изделий возможно снижение цены реализации по сравнению с ценами конкурентов и таким образом создание конкурентных преимуществ организации;

• установление скидок с цен для отдельных категорий потребителей, скидок с отпускных цен при реализации крупных партий товаров либо при реализации вместе с сопутствующими товарами, что усиливает конкурентные преимущества организации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

90. Методы включения затрат в себестоимость продукции, работ и услуг

90. Методы включения затрат в себестоимость продукции, работ и услуг Определение себестоимости — очень сложный процесс, причем калькулирование себестоимости продукции (работ, услуг) должно отвечать отраслевой специфике предприятия а также особенностям организации его

1.5.3. Санитарно-эпидемиологическая экспертиза продукции, работ или услуг

1.5.3. Санитарно-эпидемиологическая экспертиза продукции, работ или услуг Вы, возможно, будете смеяться, но и то, что мы уже перечислили, это далеко не все. Многим предпринимателям придется заняться санитарно-эпидемиологической экспертизой своей продукции.Это требование

4.3.2. Способы учета выпуска продукции (работ, услуг)

4.3.2. Способы учета выпуска продукции (работ, услуг) В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предусмотрена возможность учета выпуска продукции (работ, услуг) двумя вариантами: без использования счета 40 «Выпуск продукции

2.5. Учет затрат и формирования себестоимости продукции, выполненных работ, оказанных услуг[40]

2.5. Учет затрат и формирования себестоимости продукции, выполненных работ, оказанных услуг[40] 2.5.1. Методологический аспект 2.5.1.1. Классификация затрат на производство [отраслевые методические рекомендации по планированию, учету и калькулированию себестоимости продукции

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг 6.1. Управление затратами организации и себестоимостью продукции, работ, услуг Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям

6.2. Классификация показателей себестоимости продукции, работ, услуг

6.2. Классификация показателей себестоимости продукции, работ, услуг По мнению многих авторов, в условиях рыночной экономики имеет место переоценка роли показателей прибыли и рентабельности и недооценка показателей себестоимости продукции, работ, услуг. В соответствии с

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций При формировании возможных управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций нами выделены два основных

7. Классификация продукции (работ, услуг)

7. Классификация продукции (работ, услуг) Общероссийский классификатор продукции (ОКП) предназначен для обеспечения достоверности, сопоставимости и автоматизированной обработки информации о продукции.В ОКП предусмотрена пятиступенчатая иерархическая классификация.В

1.2. Роль финансового анализа в принятии управленческих решений

1.2. Роль финансового анализа в принятии управленческих решений Финансовый анализ является важным составным элементом финансового менеджмента. Финансовый менеджмент – это искусство управления финансами предприятий, т. е. денежными отношениями, связанными с

2.2. Классификация затрат для принятия управленческих решений

2.2. Классификация затрат для принятия управленческих решений Эффективный и достоверный учет, обеспечивающий своевременное принятие управленческих решений предполагает специфическое разделение затрат на производство продукции.По отношению к объему производства

5.3. Формирование цен на основе затрат предприятия

5.3. Формирование цен на основе затрат предприятия Методы, основанные на учете затрат, отражают ориентацию на производителей (продавцов), являются традиционными и довольно распространенными, что обусловлено наличием необходимой информации у предприятий, простотой

2.3. Особенности налогообложения на этапе производства продукции (работ, услуг)

2.3. Особенности налогообложения на этапе производства продукции (работ, услуг) Процесс производства отражается в учете как комплекс хозяйственных операций, отражающих потребление экономических ресурсов в соответствии с конкретным технологическим циклом, приводящим к