2.3. Особенности налогообложения на этапе производства продукции (работ, услуг)

2.3. Особенности налогообложения на этапе производства продукции (работ, услуг)

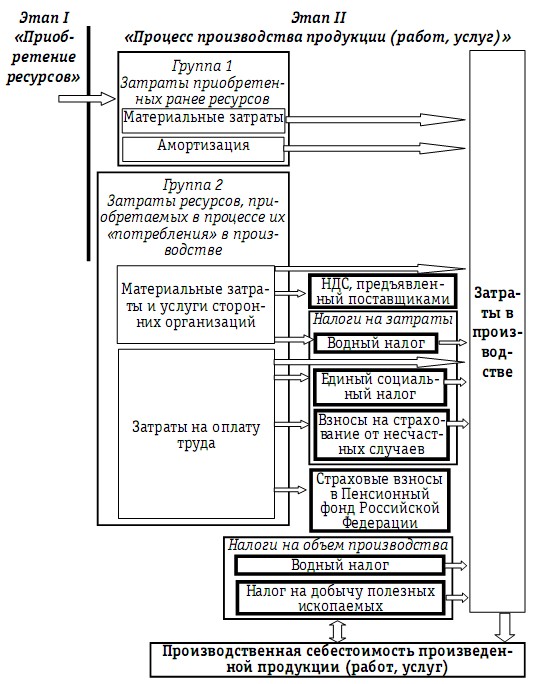

Процесс производства отражается в учете как комплекс хозяйственных операций, отражающих потребление экономических ресурсов в соответствии с конкретным технологическим циклом, приводящим к созданию продукции (работ, услуг), предназначенной для дальнейшей перепродажи с целью получения прибыли. Этап II «Процесс производства продукции (работ, услуг)» в хозяйственной деятельности предприятия для целей налогообложения представлен на схеме 7.

Схема 7

Возникновение налоговых обязательств и налоговых

вычетов на этапе II хозяйственной деятельности

предприятия

Рассмотрим показатели, которые формируются на данном этапе и имеют большое значение для налоговых расчетов. Информация о потребленных в процессе производства ресурсах (об их объемах и стоимости), которая иначе называется информацией о произведенных затратах в процессе производства, накапливается в течение производственного цикла в соответствующих регистрах (на соответствующих счетах бухгалтерского учета). Для целей определения «мест и причин появления налоговых обязательств» на данном этапе хозяйственной деятельности все затраты, возникающие у предприятия в процессе производства, подразделим на две группы:

– группа 1 – затраты в виде стоимости потребленных в производстве ресурсов, приобретенных предприятием ранее – на этапе I хозяйственной деятельности. Как уже рассматривалось при описании этапа I, до начала процесса производства предприятием были приобретены основные средства, нематериальные активы, запасы сырья, материалов, заранее оплачены некоторые виды услуг. В процессе производства «потребление» основных средств и нематериальных активов представлено в учете суммой амортизационных отчислений, а показатель материальных затрат отражает стоимость фактически использованных в целях производства запасов сырья и услуг;

– группа 2 – затраты, приобретаемые в процессе их «потребления» в производстве. К таким затратам можно отнести затраты на содержание и эксплуатацию машин и оборудования; затраты на ремонт основных средств и иного имущества, используемого в производстве; затраты на отопление, освещение и содержание помещений; арендная плата за помещения, машины, оборудование и т. д., используемые в производстве; другие аналогичные по назначению затраты. Объединим вышеперечисленные затраты в статью под названием «материальные затраты и услуги сторонних организаций». В отдельную статью выделим затраты на оплату труда работников, занятых в производстве, которые также возникают на этапе II. Выплаты в пользу работников предприятия по трудовым договорам, а также выплаты в пользу физических лиц по гражданско-правовым и авторским договорам включаются в затраты производства. Назовем эту статью «затраты на оплату труда производственного персонала». Вслед за затратами на оплату труда возникают так называемые начисления на заработную плату, которые также являются отдельной статьей производственных затрат. Заработная плата лиц, занятых в производстве, является одним из элементов производственных затрат и одновременно объектом налогообложения. Отражение в учете предприятия затрат по заработной плате приводит к возникновению так называемых начислений на заработную плату, тоже рассматриваемых в качестве элемента производственных затрат, которые состоят:

– из единого социального налога;

– из взносов на обязательное социальное страхование от несчастных случаев на производстве.

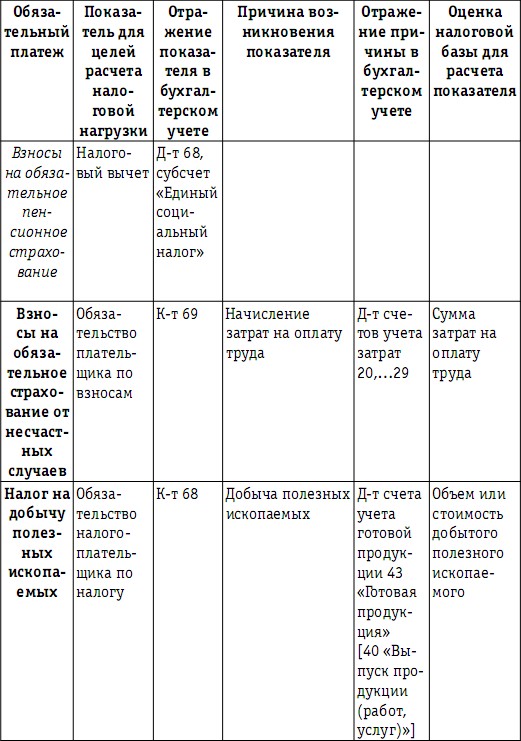

Затраты на заработную плату являются также объектом для исчисления взносов на обязательное пенсионное страхование. При этом налоговая база для начисления единого социального налога является и базовой величиной для исчисления взносов на пенсионное страхование. Сумма взносов на пенсионное страхование не включается в состав затрат, а рассматривается в качестве налогового вычета по единому социальному налогу, уменьшая сумму этого налога, рассчитанную для перечисления в федеральный бюджет.

Таким образом, затраты на заработную плату являются объектом налогообложения, приводящим к возникновению налоговых обязательств по трем видам обязательных платежей, два из которых – единый социальный налог и взносы на обязательное страхование от несчастных случаев включаются в состав затрат на производство, а взносы на обязательное пенсионное страхование являются налоговым вычетом по единому социальному налогу.

Доходы работников в форме заработной платы являются объектом обложения налогом на доходы физических лиц. Предприятие, являясь для работников источником налогооблагаемого дохода, обязано выполнить функции налогового агента по исчислению, удержанию и перечислению в бюджет налога на доходы физических лиц. Таким образом, при начислении затрат по заработной плате возникает объект обложения налогом на доходы физических лиц и обязательства предприятия – налогового агента по данному налогу.

Обобщение затрат, возникших в процессе производства, позволяет сформировать показатель производственной себестоимости произведенной продукции (работ, услуг), который является стоимостной характеристикой физического объема произведенной продукции (работ, услуг). Для предприятий гидроэнергетики и предприятий, занимающихся сплавом древесины, а также для добывающих предприятий натуральные показатели объема произведенной продукции (работ, услуг) являются объектом обложения водным налогом и налогом на добычу полезных ископаемых. Рассчитанные суммы перечисленных налогов являются еще одной статьей производственных затрат в группе 2, называемой «налоги на объем производства». Величина этой статьи затрат зависит от фактического объема произведенной продукции (работ, услуг) и одновременно увеличивает стоимостную оценку произведенной продукции (работ, услуг) – производственную себестоимость.

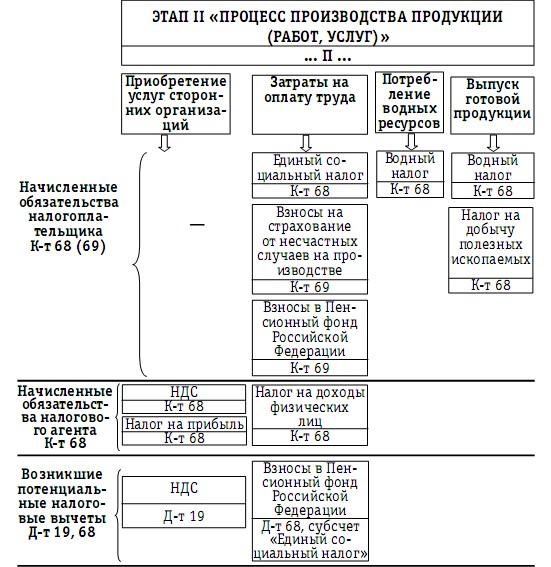

На данном этапе хозяйственной деятельности предприятия формируются следующие показатели, значимые для целей налогообложения, полный перечень которых представлен на схеме 8:

– во-первых, два вида налоговых вычетов:

вычеты по НДС в сумме, предъявленной поставщиками ресурсов группы 2, которые приобретаются и одновременно потребляются в процессе производства;

вычет по единому социальному налогу в виде взносов в Пенсионный фонд Российской Федерации, сумма которого определяется величиной затрат на заработную плату работникам, занятым в производстве.

Суммы налоговых вычетов не учитываются в составе затрат на производство, а уменьшают величину налоговых обязательств предприятия по НДС и единому социальному налогу;

– во-вторых, возникает группа налогов на отдельные виды затрат предприятия. Исчисленные суммы обязательств по данным налогам, в свою очередь, являются затратами на производство. К числу налогов на затраты относятся водный налог, единый социальный налог, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Если технологический процесс конкретного производства предусматривает использование соответствующих ресурсов, то такие статьи затрат на производство, как объем потребленных водных ресурсов, являются объектами налогообложения и одновременно с потреблением данных ресурсов сумма производственных затрат увеличивается на величину возникающих налоговых обязательств. Исчисленные налоговые обязательства включаются в состав затрат на производство, формирующих производственную себестоимость продукции (работ, услуг);

– в-третьих, возникают налоги на объем производства. Готовая продукция (работы, услуги), произведенная предприятием в рамках определенного временного периода, выступает в качестве объекта обложения данными налогами. Для предприятий гидроэнергетики и предприятий, занимающихся сплавом древесины в плотах и кошелях, количество произведенной электроэнергии и соответственно объем сплавляемой древесины являются объектами обложения водным налогом. Таким образом, в зависимости от вида деятельности водный налог может возникать как налог на затраты, связанные с потреблением воды в процессе производства, и/или как налог на объем производства.

Для добывающих предприятий объем полезных ископаемых, добытых из недр на территории Российской Федерации и за ее пределами на территориях, находящихся под юрисдикцией Российской Федерации, извлеченных из отходов (потерь) добывающего производства, является объектом обложения налогом на добычу полезных ископаемых. Это второй налог в группе налогов на объем производства, как и водный налог, сумма которого включается в состав производственных затрат и формирует себестоимость произведенной продукции (работ, услуг);

– в-четвертых, затраты предприятия на заработную плату являются объектом обложения налогом на доходы физических лиц. У предприятия, выполняющего функции налогового агента, в учете возникает сумма начисленных обязательств по данному налогу.

Схема 8

Перечень показателей, значимых для расчета налоговой

нагрузки, возникающих на этапе производства продукции

(работ, услуг)

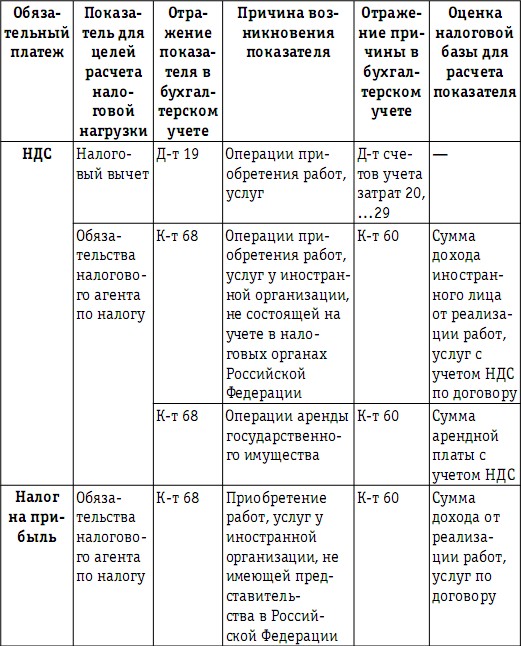

В группу затрат 2 входят услуги сторонних организаций, которые необходимы в процессе производства. «Запасы» данных услуг в учете создать невозможно, поскольку они «потребляются» в момент их приобретения. Стоимость «потребленных» услуг сразу же включается в учете в состав накапливаемых затрат в одну из групп затрат (в бухгалтерском учете на определенный счет учета затрат) в соответствии с их классификацией. В этот же момент в учете отражается сумма НДС, предъявленная предприятию поставщиком услуг. Так, на этапе производства возникает сумма потенциального налогового вычета по НДС, величина которого определяется объемом и стоимостью потребленных услуг и фиксируется в учете на счете 19 в момент их приобретения (и одновременно «потребления»).

Если работы, услуги, потребляемые в процессе производства, приобретаются предприятием на территории Российской Федерации у иностранных лиц, не состоящих на учете в налоговых органах Российской Федерации в качестве налогоплательщиков, то предприятие признается налоговым агентом (ст. 161 НК РФ). Предприятие обязано исчислить, удержать из суммы, причитающейся иностранному поставщику по договору, и уплатить в бюджет соответствующую сумму НДС. При этом функции налогового агента возникают вне зависимости от того, исполняет ли предприятие обязанности плательщика НДС или нет. Таким образом, у предприятия при приобретении таких работ или услуг по кредиту счета 68 отражается сумма обязательств налогового агента по НДС. Налоговая база определяется налоговым агентом отдельно при совершении каждой операции по приобретению работ, услуг на территории Российской Федерации и рассчитывается как сумма дохода иностранного лица от реализации этих работ, услуг с учетом НДС. После погашения налоговым агентом обязательства перед бюджетом данная сумма признается налоговым вычетом по НДС для предприятия. Соответственно в момент начисления обязательства налогового агента по НДС возникает в учете и сумма потенциального налогового вычета по НДС:

Д-т 19 К-т 60 – на сумму потенциального налогового вычета по НДС при потреблении работ, услуг в процессе производства, исчисленного налоговым агентом;

Д-т счета учета затрат (20 «Основное производство»,…29 «Обслуживающие производства и хозяйства») К-т 60 – на сумму потенциальной договорной стоимости потребляемых в процессе производства работ, услуг иностранного лица, уменьшенной на величину НДС, исчисленного налоговым агентом;

Д-т 60 К-т 68 – на сумму обязательства иностранного лица по НДС, рассчитанного и удержанного налоговым агентом.

Аналогичная ситуация с одновременным отражением в учете обязательств налогового агента по НДС и потенциального налогового вычета на счете 19 возникает в случае аренды предприятием федерального имущества, имущества субъектов Российской Федерации и муниципального имущества у органов государственной власти и управления и органов местного самоуправления. В этом случае налоговыми агентами признаются арендаторы вышеуказанного имущества, которые обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога. Налоговая база определяется как сумма арендной платы с учетом НДС и устанавливается налоговым агентом отдельно по каждому арендованному объекту имущества.

В процессе производства у предприятия могут возникнуть затраты в виде услуг, оказываемых иностранной организацией, не осуществляющей деятельность через постоянное представительство в Российской Федерации (ст. 309 НК РФ). К таким затратам относятся:

– платежи любого вида за использование (или за предоставление права использования) любого авторского права на произведения литературы, искусства или науки, включая кинематографические фильмы и фильмы или записи для телевидения или радиовещания, использование (предоставление права использования) любых патентов, товарных знаков, чертежей или моделей, планов, секретной формулы или процесса, либо использование (предоставление права использования) информации, касающейся промышленного, коммерческого или научного опыта;

– платежи за аренду имущества, используемого на территории Российской Федерации, в том числе по лизинговым операциям, плата за аренду или субаренду морских и воздушных судов и (или) транспортных средств, а также контейнеров, используемых в международных перевозках.

Плата за предоставленные услуги является для иностранной организации полученным на территории Российской Федерации доходом, облагаемым налогом на прибыль у источника выплаты, то есть у приобретателя услуг, признаваемого налоговым агентом. В вышеперечисленных случаях у предприятия, приобретающего услуги иностранной организации на территории Российской Федерации, одновременно с затратами на производство возникают начисленные суммы обязательств налогового агента по налогу на прибыль, сумма которого рассчитывается и удерживается налоговым агентом с оформлением в учете следующей проводки:

Д-т 60 К-т 68 – на сумму обязательства иностранной организации по налогу на прибыль от полученных на территории Российской Федерации доходов, рассчитанного и удержанного налоговым агентом.

Обобщение информации о налоговых обязательствах и налоговых вычетах, а также о причинах их возникновения в хозяйственной деятельности предприятия на этапе производства продукции (работ, услуг), представлено в табл. 14.

Таблица 14

Обобщение информации о показателях, определяющих

величину налоговой нагрузки предприятия,

возникших на этапе производства

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

90. Методы включения затрат в себестоимость продукции, работ и услуг

90. Методы включения затрат в себестоимость продукции, работ и услуг Определение себестоимости — очень сложный процесс, причем калькулирование себестоимости продукции (работ, услуг) должно отвечать отраслевой специфике предприятия а также особенностям организации его

1.5.3. Санитарно-эпидемиологическая экспертиза продукции, работ или услуг

1.5.3. Санитарно-эпидемиологическая экспертиза продукции, работ или услуг Вы, возможно, будете смеяться, но и то, что мы уже перечислили, это далеко не все. Многим предпринимателям придется заняться санитарно-эпидемиологической экспертизой своей продукции.Это требование

4.2.29. Подтверждение соответствия продукции иди иных объектов, процессов производства, эксплуатации, хранения, перевозки, реализации и утилизации, выполнения работ или оказания услуг требованиям технических регламентов, положениям стандартов или условиям договоров

4.2.29. Подтверждение соответствия продукции иди иных объектов, процессов производства, эксплуатации, хранения, перевозки, реализации и утилизации, выполнения работ или оказания услуг требованиям технических регламентов, положениям стандартов или условиям

4.3.2. Способы учета выпуска продукции (работ, услуг)

4.3.2. Способы учета выпуска продукции (работ, услуг) В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предусмотрена возможность учета выпуска продукции (работ, услуг) двумя вариантами: без использования счета 40 «Выпуск продукции

31. Планирование и использование выручки от реализации продукции (работ, услуг)

31. Планирование и использование выручки от реализации продукции (работ, услуг) Планирование выручки необходимо для определения плана прибыли от реализации, исчисления сумм плановых платежей в бюджет (налог на прибыль, НДС, акциз и др. платежи). От обоснованности ее

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

Оценка незавершенного производства при оказании услуг и выполнении работ

Оценка незавершенного производства при оказании услуг и выполнении работ С 1 января 2005 г. налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и

4.1.4. Способ списания пропорционально объему продукции (работ, услуг)

4.1.4. Способ списания пропорционально объему продукции (работ, услуг) При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений производится исходя из натурального показателя объема

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг 6.1. Управление затратами организации и себестоимостью продукции, работ, услуг Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям

6.1. Управление затратами организации и себестоимостью продукции, работ, услуг

6.1. Управление затратами организации и себестоимостью продукции, работ, услуг Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям сегодняшнего дня необходима объективная и оперативная информация для принятия

6.2. Классификация показателей себестоимости продукции, работ, услуг

6.2. Классификация показателей себестоимости продукции, работ, услуг По мнению многих авторов, в условиях рыночной экономики имеет место переоценка роли показателей прибыли и рентабельности и недооценка показателей себестоимости продукции, работ, услуг. В соответствии с

7. Классификация продукции (работ, услуг)

7. Классификация продукции (работ, услуг) Общероссийский классификатор продукции (ОКП) предназначен для обеспечения достоверности, сопоставимости и автоматизированной обработки информации о продукции.В ОКП предусмотрена пятиступенчатая иерархическая классификация.В

33. Доходы и расходы предприятия. Выручка от продажи продукции (работ, услуг)

33. Доходы и расходы предприятия. Выручка от продажи продукции (работ, услуг) Источниками доходов и поступлений средств предприятия являются:1) прибыль от производственно—хозяйственной деятельности;2) амортизационные отчисления;3) устойчивые пассивы (кредиторская

2.4. Перечень значимых для расчета налоговой нагрузки показателей, возникающих на этапе продажи продукции (работ, услуг) и формирования финансового результата

2.4. Перечень значимых для расчета налоговой нагрузки показателей, возникающих на этапе продажи продукции (работ, услуг) и формирования финансового результата Последний – третий этап кругооборота капитала связан с определением финансового результата деятельности