4.3.2. Способы учета выпуска продукции (работ, услуг)

4.3.2. Способы учета выпуска продукции (работ, услуг)

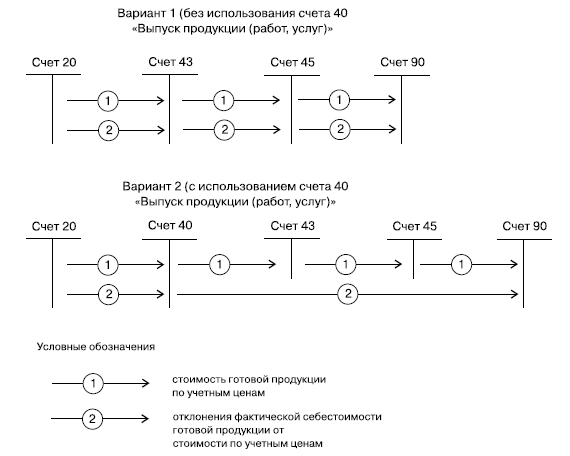

В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предусмотрена возможность учета выпуска продукции (работ, услуг) двумя вариантами: без использования счета 40 «Выпуск продукции (работ, услуг) и с использованием данного счета.

При использовании первого варианта, являющегося традиционным, в течение отчетного периода готовая продукция (работы, услуги) списывается со счетов 20, 23, 29 по плановой себестоимости в дебет счетов 43 «Готовая продукция», 90 «Продажи» и др. При отгрузке продукции она списывается по плановой себестоимости с кредита счета 43 в дебет счета 45 «Товары отгруженные», а затем с кредита этого счета в дебет счета 90 либо сразу с кредита счета 43 в дебет счета 90. По окончании отчетного периода определяется фактическая себестоимость готовой, отгруженной и реализованной продукции, составляются расчеты по выявлению отклонений их фактической себестоимости от плановой или нормативной, и выявленные отклонения списываются дополнительной бухгалтерской проводкой или сторнируются.

При использовании второго варианта организация использует счет 40 «Выпуск продукции (работ, услуг)», предназначенный для учета выпущенной продукции, сданных заказчикам работ и оказанных услуг за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции (работ, услуг) от нормативной или плановой себестоимости.

По дебету счета 40 отражается фактическая производственная себестоимость готовой продукции (сданных работ, оказанных услуг), списываемых с кредита счетов 20, 23 и 29, а по кредиту – нормативная или плановая производственная себестоимость, списываемая в дебет счетов 43, 90 и др. На 1-е число месяца дебетовые и кредитовые обороты по счету 40 сопоставляются, и определяется отклонение фактической производственной себестоимости продукции от нормативной или плановой. Выявленное отклонение списывается с кредита счета 40 в дебет счета 90. При этом экономия, т. е. превышение нормативной или плановой себестоимости над фактической, списывается способом «красное сторно», а перерасход (превышение фактической себестоимости над нормативной или плановой) списывается дополнительной бухгалтерской проводкой.

Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

При использовании счета 40 готовая и отгруженная продукция отражается на синтетических счетах 43 «Готовая продукция» и 45 «Товары отгруженные» и соответствующих балансовых статьях не по фактической производственной себестоимости, а по учетным ценам.

Схема бухгалтерских записей на счетах 20, 40, 43, 45 и 90 при обоих вариантах учета выпуска продукции показана на рис. 4.2.

Рис. 4.2. Схема бухгалтерских записей на счетах 20, 43, 45 и 90

Использование счета 40 позволяет в системном порядке контролировать выпуск продукции из производства, формирование издержек производства, выявлять отклонения фактической себестоимости продукции (работ, услуг) от нормативной или плановой, объективно оценивать деятельность работников по переработке сырья и материалов и выпуску готовой продукции.

Кроме того, при использовании счета 40 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от нормативной или плановой:

а) по готовой продукции;

б) по отгруженной продукции;

в) по проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывается на счет 90.

Благодаря указанным преимуществам использования счета 40 данный вариант учета готовой продукции широко применяется в западных странах.

Необходимым условием применения счета 40 «Выпуск продукции (работ, услуг)» является использование в организации показателей нормативной или плановой себестоимости, что достигается обычно при использовании нормативного метода учета затрат на производство и калькулирование себестоимости продукции.

Учитывать готовую продукцию с использованием счета 40 нецелесообразно, если отклонения фактической себестоимости продукции от нормативной или плановой оказываются значительными, а продукция продается неритмично. Задержки с продажами продукции могут привести к убыточности организации, поскольку отклонения со счета 40 сразу списываются на счет 90 «Продажи», который ежемесячно закрывается счетом 99 «Прибыли и убытки».

В организациях, выполняющих строительные работы по договору подряда, степень завершенности работ на отчетную дату можно определить двумя способами:

• по доле объема работ, выполненного на отчетную дату в общем объеме работ по договору;

• по доле расходов, понесенных на отчетную дату в расчетной величине общих расходов по договору.

При использовании первого способа объем выполненных работ определяется путем экспертной оценки или путем подсчета доли, которую составляет объем выполненных работ в натуральном выражении в общем объеме работ по договору. Если, например, подрядчик завершил строительство одного объекта из пяти по договору, а по другим четырем объектам работы еще не производились, то договор признается завершенным на 20 %. В состав доходов включается

20 % от общей стоимости договора, а в состав расходов – 20 % от общей суммы расходов.

При использовании второго способа понесенные на отчетную дату расходы подсчитываются только по выполненным работам. Расходы в счет предстоящих работ по договору (стоимость переданных, но еще не использованных для выполнения договора материалов, арендная плата в счет будущих периодов и др.) и авансовые платежи субподрядчикам не включаются в сумму понесенных на отчетную дату расходов.

Расчетная величина общих расходов по договору определяется путем суммирования фактически понесенных на отчетную дату расходов и расчетной величины расходов, которые предстоит понести для завершения работ по договору.

Резервы под снижение стоимости готовой продукции формируются так же, как и по материальным запасам (см. § 4.2.8).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

90. Методы включения затрат в себестоимость продукции, работ и услуг

90. Методы включения затрат в себестоимость продукции, работ и услуг Определение себестоимости — очень сложный процесс, причем калькулирование себестоимости продукции (работ, услуг) должно отвечать отраслевой специфике предприятия а также особенностям организации его

1.5.3. Санитарно-эпидемиологическая экспертиза продукции, работ или услуг

1.5.3. Санитарно-эпидемиологическая экспертиза продукции, работ или услуг Вы, возможно, будете смеяться, но и то, что мы уже перечислили, это далеко не все. Многим предпринимателям придется заняться санитарно-эпидемиологической экспертизой своей продукции.Это требование

31. Планирование и использование выручки от реализации продукции (работ, услуг)

31. Планирование и использование выручки от реализации продукции (работ, услуг) Планирование выручки необходимо для определения плана прибыли от реализации, исчисления сумм плановых платежей в бюджет (налог на прибыль, НДС, акциз и др. платежи). От обоснованности ее

2.5. Учет затрат и формирования себестоимости продукции, выполненных работ, оказанных услуг[40]

2.5. Учет затрат и формирования себестоимости продукции, выполненных работ, оказанных услуг[40] 2.5.1. Методологический аспект 2.5.1.1. Классификация затрат на производство [отраслевые методические рекомендации по планированию, учету и калькулированию себестоимости продукции

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

2.3. Способы определения качества товаров, работ и услуг

2.3. Способы определения качества товаров, работ и услуг Определение качества товара – установление качественных характеристик товара, который является предметом сделок купли-продажи. Проверка качества товара – важная стадия в процессе исполнения договора

4.1.4. Способ списания пропорционально объему продукции (работ, услуг)

4.1.4. Способ списания пропорционально объему продукции (работ, услуг) При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений производится исходя из натурального показателя объема

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг 6.1. Управление затратами организации и себестоимостью продукции, работ, услуг Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям

6.1. Управление затратами организации и себестоимостью продукции, работ, услуг

6.1. Управление затратами организации и себестоимостью продукции, работ, услуг Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям сегодняшнего дня необходима объективная и оперативная информация для принятия

6.2. Классификация показателей себестоимости продукции, работ, услуг

6.2. Классификация показателей себестоимости продукции, работ, услуг По мнению многих авторов, в условиях рыночной экономики имеет место переоценка роли показателей прибыли и рентабельности и недооценка показателей себестоимости продукции, работ, услуг. В соответствии с

7. Классификация продукции (работ, услуг)

7. Классификация продукции (работ, услуг) Общероссийский классификатор продукции (ОКП) предназначен для обеспечения достоверности, сопоставимости и автоматизированной обработки информации о продукции.В ОКП предусмотрена пятиступенчатая иерархическая классификация.В

33. Доходы и расходы предприятия. Выручка от продажи продукции (работ, услуг)

33. Доходы и расходы предприятия. Выручка от продажи продукции (работ, услуг) Источниками доходов и поступлений средств предприятия являются:1) прибыль от производственно—хозяйственной деятельности;2) амортизационные отчисления;3) устойчивые пассивы (кредиторская

2.3. Особенности налогообложения на этапе производства продукции (работ, услуг)

2.3. Особенности налогообложения на этапе производства продукции (работ, услуг) Процесс производства отражается в учете как комплекс хозяйственных операций, отражающих потребление экономических ресурсов в соответствии с конкретным технологическим циклом, приводящим к