6.2. Классификация показателей себестоимости продукции, работ, услуг

6.2. Классификация показателей себестоимости продукции, работ, услуг

По мнению многих авторов, в условиях рыночной экономики имеет место переоценка роли показателей прибыли и рентабельности и недооценка показателей себестоимости продукции, работ, услуг. В соответствии с этим широко разрабатываются вопросы анализа прибыли и рентабельности в ущерб анализу себестоимости.

Не каждый автор, исследующий проблемы анализа себестоимости, считает необходимым привести перечень показателей, характеризующих себестоимость продукции, работ, услуг [6, 14].

Другие авторы приводят неструктурированный перечень показателей себестоимости [12, 15]:

• себестоимость единицы продукции;

• себестоимость всей продукции;

• затраты на один рубль продукции.

Г. В. Савицкая называет показатели себестоимости объектами анализа и выделяет следующие объекты [12]:

• полная себестоимость продукции в целом и по элементам затрат;

• уровень затрат на один рубль выпущенной продукции;

• себестоимость отдельных изделий;

• отдельные статьи затрат.

Мы сочли необходимым уточнить систему показателей себестоимости в соответствии с тремя признаками классификации:

• по назначению;

• по отношению к объему продукции, работ, услуг;

• по полноте учета затрат. 1. По назначению:

1.1. Проектные.

1.2. Нормативные.

1.3. Плановые, прогнозные.

1.4. Отчетные (фактические за анализируемый период).

1.5. Фактические за предыдущий аналогичный период.

2. По отношению к объему продукции, работ, услуг:

2.1. Себестоимость калькуляционной единицы продукции (одной штуки, десяти штук, ста штук, одной тонны добытого угля, одного погонного метра ткани; в строительстве – себестоимость одного объекта; в НИИ – себестоимость конкретной научно-исследовательской темы и др.).

2.2. Себестоимость всего выпуска данного вида продукции (группы однородной продукции).

2.3. Себестоимость всей выпущенной продукции коммерческой организации за период.

2.4. Себестоимость всего объема продаж коммерческой организации за период.

2.5. Себестоимость продаж по отчетному сегменту (операционному, географическому).

3. По полноте учета затрат:

3.1. Операционная (неполная) себестоимость, определяемая по условно-переменным затратам.

3.2. Цеховая себестоимость[3] (операционная себестоимость + общепроизводственные расходы).

3.3. Производственная себестоимость (цеховая себестоимость + общехозяйственные расходы).

3.4. Полная себестоимость (производственная себестоимость + расходы на продажу).

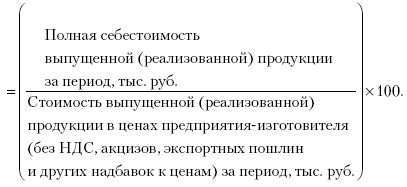

При экономическом анализе используются также относительные показатели (коэффициенты), определяющие величину затрат в копейках (или в процентах) на один рубль стоимости продукции.

Затраты на один рубль стоимости продукции, коп. (%) =

Мы считаем, что возможны определенные модификации этого показателя. Например, в числителе показателя может быть представлена часть полной себестоимости, т. е. затраты по одной или нескольким калькуляционным статьям себестоимости.

Показатель затрат на один рубль стоимости выпущенной (реализованной) продукции в копейках (или в процентах) имеет ряд достоинств:

1) это сквозной показатель, т. е. он может быть исчислен по всему объему выпуска и реализации продукции, а также по отчетным сегментам, по однородным группам и конкретным видам продукции;

2) обеспечивает увязку анализа себестоимости и прибыли, так как процент рентабельности продукции непосредственно зависит от уровня затрат на один рубль продукции;

3) пригоден для анализа затрат и себестоимости как в статике, так и в динамике, поскольку является коэффициентом;

4) позволяет измерить и сопоставить уровень затрат как по сравнимой, так и по новой продукции.

Использование коэффициентов при анализе затрат особенно важно в условиях инфляции, так как абсолютные показатели теряют сопоставимость из-за инфляционных процессов.

Недостаточное внимание к вопросам планирования, учета и анализа затрат и себестоимости продукции, работ, услуг проявляется в том, что в официальных формах бухгалтерской и статистической отчетности имеет место существенный разнобой в представлении информации об этих показателях.

В частности, рассмотрим три документа:

1. «Отчет о прибылях и убытках» (форма № 2 бухгалтерской отчетности).

2. «Приложение к бухгалтерскому балансу», раздел «Расходы по обычным видам деятельности» (форма № 5 бухгалтерской отчетности).

3. «Основные сведения о деятельности предприятия» (форма № 1 – предприятие федерального государственного статистического наблюдения, раздел VII).

В форме № 2 одной строкой (без расшифровки) показывается неполная себестоимость продаж, отдельно приводятся суммы коммерческих и управленческих расходов.

В форме № 5 в разделе «Расходы по обычным видам деятельности» показываются затраты на производство и продажу в разрезе пяти экономических элементов.

В форме федерального государственного статистического наблюдения № 1-предприятие содержится информация о расходах на производство и реализацию продукции, товаров, работ, услуг в соответствии с перечнем экономических элементов, а также с некоторой детализацией отдельных элементов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.5.3. Санитарно-эпидемиологическая экспертиза продукции, работ или услуг

1.5.3. Санитарно-эпидемиологическая экспертиза продукции, работ или услуг Вы, возможно, будете смеяться, но и то, что мы уже перечислили, это далеко не все. Многим предпринимателям придется заняться санитарно-эпидемиологической экспертизой своей продукции.Это требование

4.3.2. Способы учета выпуска продукции (работ, услуг)

4.3.2. Способы учета выпуска продукции (работ, услуг) В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предусмотрена возможность учета выпуска продукции (работ, услуг) двумя вариантами: без использования счета 40 «Выпуск продукции

2.5. Учет затрат и формирования себестоимости продукции, выполненных работ, оказанных услуг[40]

2.5. Учет затрат и формирования себестоимости продукции, выполненных работ, оказанных услуг[40] 2.5.1. Методологический аспект 2.5.1.1. Классификация затрат на производство [отраслевые методические рекомендации по планированию, учету и калькулированию себестоимости продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

Расчет и корректировка себестоимости продукции (услуг)

Расчет и корректировка себестоимости продукции (услуг) Данная операция производит расчет себестоимости продукции в бухгалтерском учете, списание затрат производства на стоимость продукции.После проведения документа остаток по счетам 20 и 23 будет равен остатку

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг 6.1. Управление затратами организации и себестоимостью продукции, работ, услуг Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям

6.1. Управление затратами организации и себестоимостью продукции, работ, услуг

6.1. Управление затратами организации и себестоимостью продукции, работ, услуг Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям сегодняшнего дня необходима объективная и оперативная информация для принятия

7. Классификация продукции (работ, услуг)

7. Классификация продукции (работ, услуг) Общероссийский классификатор продукции (ОКП) предназначен для обеспечения достоверности, сопоставимости и автоматизированной обработки информации о продукции.В ОКП предусмотрена пятиступенчатая иерархическая классификация.В

58. Система показателей себестоимости продукции

58. Система показателей себестоимости продукции Себестоимость продукции оценивается с помощью системы показателей, которые отражают:• затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции Для построения показателей, характеризующих себестоимость продукции, необходимо ввести следующие обозначения:z0 – себестоимость единицы продукции в

2.4. Перечень значимых для расчета налоговой нагрузки показателей, возникающих на этапе продажи продукции (работ, услуг) и формирования финансового результата

2.4. Перечень значимых для расчета налоговой нагрузки показателей, возникающих на этапе продажи продукции (работ, услуг) и формирования финансового результата Последний – третий этап кругооборота капитала связан с определением финансового результата деятельности

4.7. Группа налогов, участвующих в формировании финансового результата в составе показателя себестоимости продукции (работ, услуг)

4.7. Группа налогов, участвующих в формировании финансового результата в составе показателя себестоимости продукции (работ, услуг) Процесс формирования показателя себестоимости проданной продукции (работ, услуг) представляет собой «отбор» связанных с полученным доходом