Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Для построения показателей, характеризующих себестоимость продукции, необходимо ввести следующие обозначения:

z0 – себестоимость единицы продукции в базисном периоде;

zпл – плановая себестоимость единицы продукции в отчетном периоде;

z1 – фактическая себестоимость единицы продукции в отчетном периоде;

qпл – плановый объем выпуска продукции в отчетном периоде;

q1 – фактический объем выпуска продукции в отчетном периоде.

Основными статистическими показателями себестоимости единицы продукции являются:

1) индекс динамики себестоимости единицы продукции:

2) абсолютное изменение себестоимости единицы продукции в отчетном периоде по сравнению с базисным:

?zф=z1 – z0;

3) размер фактической экономии затрат в результате изменения себестоимости данного вида продукции:

Эф=(z1 – z0)q1;

4) индекс планируемого изменения себестоимости единицы продукции:

5) абсолютное изменение себестоимости единицы продукции по плану:

?zпл=zпл – z0;

6) ожидаемый размер экономии (дополнительных затрат) в результате изменения себестоимости данного вида продукции:

Эпл=(zпл – z0)qпл;

7) индекс выполнения плана по себестоимости единицы продукции:

8) абсолютное изменение себестоимости единицы продукции по сравнению с планом:

?ВП=z1 – zпл;

9) размер сверхплановой экономии (перерасхода средств):

Эсв. пл.=Эф – Эпл.

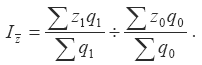

Средний уровень себестоимости продукции, выпускаемой на различных предприятиях:

где ?zq – общие затраты по группе предприятий;

?q – общий выпуск продукции.

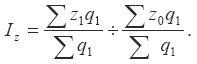

Анализ динамики среднего уровня себестоимости конкретного вида продукции осуществляется с помощью индексного метода.

Индекс себестоимости переменного состава характеризует динамику среднего уровня себестоимости под влиянием изменения уровня затрат на единицу продукции на каждом предприятии и изменения доли предприятий с разным уровнем затрат на единицу продукции в общем объеме выпуска: характеризует влияние на себестоимость изменения уровня затрат на единицу продукции на каждом предприятии: характеризует влияние на себестоимость изменения доли предприятий с разным уровнем затрат на единицу продукции в общем объеме выпуска:

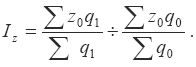

Индекс себестоимости постоянного состава

Индекс структурных сдвигов

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.3. Калькулирование себестоимости строительной продукции

3.3. Калькулирование себестоимости строительной продукции Для управления важно знать не только издержки строительного производства в целом, но и их слагаемые.Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета. Как показывает

48. Калькуляция производственной себестоимости продукции

48. Калькуляция производственной себестоимости продукции Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

77. Виды себестоимости продукции

77. Виды себестоимости продукции Как мы уже говорили, себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции работ, услуг, природных ресурсов, сырья, материалов, топлива, энергии, основных фондов трудовых ресурсов,

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

63. Калькуляция производственной себестоимости продукции

63. Калькуляция производственной себестоимости продукции Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

45. Анализ себестоимости продукции

45. Анализ себестоимости продукции Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а

58. Система показателей себестоимости продукции

58. Система показателей себестоимости продукции Себестоимость продукции оценивается с помощью системы показателей, которые отражают:• затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие

103. Аудит себестоимости продукции (начало)

103. Аудит себестоимости продукции (начало) В бухгалтерском учете себестоимость продукции определяется как совокупность расходов по обычным видам деятельности, понесенных в связи с производством и реализацией продукции в отчетном периоде.Себестоимость как элемент

104. Аудит себестоимости продукции (окончание)

104. Аудит себестоимости продукции (окончание) – учета и списания (распределения) затрат по статьям калькуляции;– определения незавершенного производства;– применения методов учета затрат и калькулирования себестоимости продукции;– составления бухгалтерских

119. Анализ себестоимости продукции

119. Анализ себестоимости продукции Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой

Лекция 8 Планирование себестоимости продукции

Лекция 8 Планирование себестоимости продукции 8.1. Состав затрат, включаемых в плановую себестоимость продукцииСебестоимость продукции служит одним из важнейших экономических показателей, характеризующих эффективность работы предприятия. Себестоимость – это

Вопрос 61. Общие показатели уровня и динамики себестоимости продукции

Вопрос 61. Общие показатели уровня и динамики себестоимости продукции Себестоимость продукции является обобщающим показателем издержек производства, с помощью которого можно проанализировать уровень и динамику затрат на производство и реализацию разнородной

Вопрос 62. Анализ влияния отдельных факторов на изменение себестоимости продукции

Вопрос 62. Анализ влияния отдельных факторов на изменение себестоимости продукции Анализ влияния отдельных факторов на изменение себестоимости продукции осуществляется с помощью индексного метода.Индекс затрат на производство можно представить как произведение

Вопрос 42 Факторный анализ себестоимости продукции

Вопрос 42 Факторный анализ себестоимости продукции Сущность факторного анализа себестоимости продукции сводится к оценке степени положительного и отрицательного воздействия факторов на отклонение от его базового уровня.Факторный анализ себестоимости конкретного