7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить фактическую себестоимость готовой продукции в момент ее поступления на склад, так как ее можно рассчитать только в конце месяца. И для удобства учета отгрузки покупателю готовой продукции со склада многие предприятия используют учетные цены (нормативную себестоимость).

В конце месяца к нормативной себестоимости готовой продукции, которая отгружена со склада, добавляется сумма отклонений, вместе с которой получается фактическая себестоимость отгруженной покупателям готовой продукции.

Сумма отклонений, подлежащая списанию в дебет субсчета 90—2 «Себестоимость продаж» с кредита счета 43 «Готовая продукция», рассчитывается в 2 шага по формулам:

1 шаг

[Отклонение на остаток готовой продукции на складе на начало месяца + Отклонение по готовой продукции, полученной на склад за месяц]

: (делим на)

[Себестоимость готовой продукции на складе по учетным ценам на начало месяца + Себестоимость готовой продукции, полученной на склад по учетным ценам за месяц]

* (умножаем на)

100%

= (получаем)

[Процент отклонения, подлежащий списанию]

2 шаг

[Процент отклонения, подлежащий списанию]

* (умножаем на)

[Себестоимость готовой продукции по учетным ценам, отгруженной покупателям за месяц]

= (получаем)

[Сумма отклонений, подлежащая списанию].

Если фактическая цена оказалась больше учетной, то на сумму отклонений по отгруженной продукции делается проводка:

Дебет счета 90 «Продажи» субсчет 90—2 «Себестоимость продаж»

Кредит счета 43 «Готовая продукция» субсчет «Отклонение фактической себестоимости готовой продукции от учетной стоимости»,

а если фактическая цена оказалась меньше учетной, то делается проводка СТОРНО.

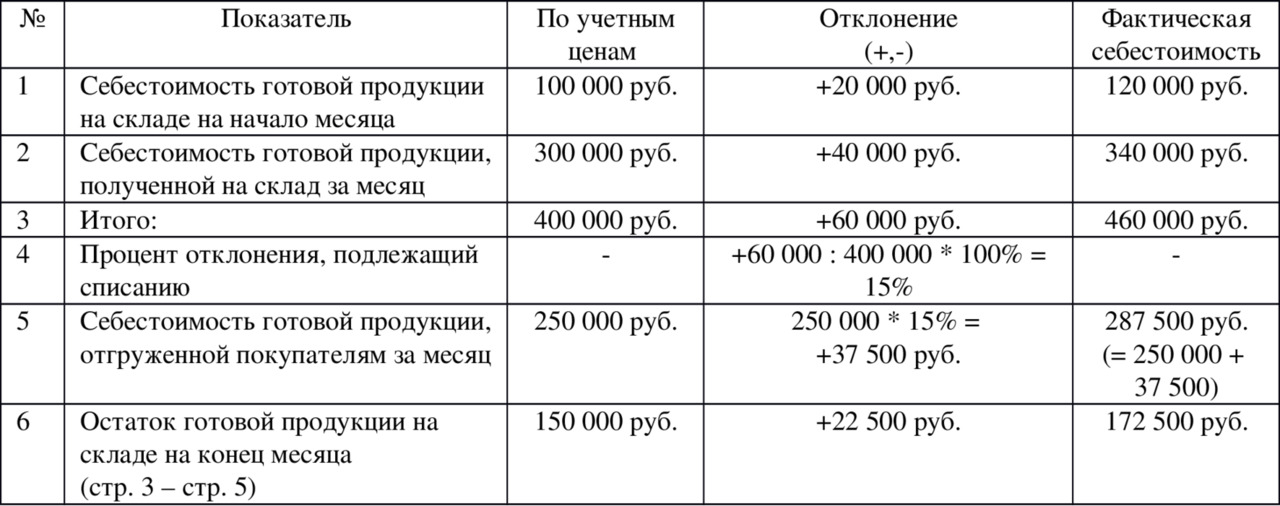

Пример 7.7. Предприятие использует для готовой продукции учетные цены.

1) По учетным ценам остаток готовой продукции на складе на начало месяца – 100 000 руб. Фактическая себестоимость этого остатка – 120 000 руб. То есть имеется перерасход в 20 000 руб.

В течении месяца на склад поступило готовой продукции по учетным ценам на 300 000 руб. Фактическая себестоимость поступившей продукции – 340 000 руб. То есть имеется перерасход в 40 000 руб.

В течении месяца предприятие отгрузило покупателям готовой продукции по учетным ценам на 250 000 руб.

Расчет.

Бухгалтерские проводки будут иметь вид:

Дебет счета 43 «Готовая продукция» субсчет «Готовая продукция по учетным ценам»

Кредит счета 20 «Основное производство»

300 000 руб. – поступило за месяц на склад готовой продукции на сумму нормативной себестоимости.

Дебет счета 43 «Готовая продукция» субсчет «Отклонение фактической себестоимости готовой продукции от учетной стоимости»

Кредит счета 20 «Основное производство»

40 000 руб. – на разницу между фактической и нормативной себестоимостью.

Дебет счета 90 «Продажи» субсчет 90—2 «Себестоимость продаж»

Кредит счета 43 «Готовая продукция» субсчет «Готовая продукция по учетным ценам»

250 000 руб. – себестоимость готовой продукции по учетным ценам, отгруженной покупателям за месяц.

Дебет счета 90 «Продажи» субсчет 90—2 «Себестоимость продаж»

Кредит счета 43 «Готовая продукция» субсчет «Отклонение фактической себестоимости готовой продукции от учетной стоимости»

37 500 руб. – на сумму отклонения, приходящуюся на отгруженную продукцию.

В рассмотренном примере выручка от продажи продукции признавалась в момент отгрузки продукции покупателю.

Если бы выручка от продажи продукции признавалась бы после оплаты покупателем (что должно быть оговорено в контракте, например, при экспорте продукции), то есть через некоторое время после отгрузки, то в момент фактической отгрузки была бы сделана проводка:

Дебет счета 45 «Товары отгруженные»

Кредит счета 43 «Готовая продукция»

300 000 руб. – на плановую себестоимость отгруженной продукции,

после оплаты продукции была бы сделана проводка:

Дебет счета 90 «Продажи» субсчет 90—2 «Себестоимость продаж»

Кредит счета 45 «Товары отгруженные»

300 000 руб. – на плановую себестоимость проданной продукции

и, наконец, в конце месяца были бы сделаны дополнительные проводки приведения списанной себестоимости к фактическому значению:

Дебет счета 45 «Товары отгруженные»

Кредит счета 43 «Готовая продукция»

37 500 руб. – на сумму отклонения, приходящуюся на отгруженную продукцию.

Дебет счета 90 «Продажи» субсчет 90—2 «Себестоимость продаж»

Кредит счета 45 «Товары отгруженные»

37 500 руб. – на сумму отклонения, приходящуюся на проданную продукцию.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 5 Элементы учетной политики по учету затрат на производство и калькулированию себестоимости продукции

Глава 5 Элементы учетной политики по учету затрат на производство и калькулированию себестоимости продукции 5.1. Основные нормативные документы 1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».2. Гражданский кодекс Российской Федерации (части первая –

77. Виды себестоимости продукции

77. Виды себестоимости продукции Как мы уже говорили, себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции работ, услуг, природных ресурсов, сырья, материалов, топлива, энергии, основных фондов трудовых ресурсов,

99. Учет выпуска продукции по фактической себестоимости

99. Учет выпуска продукции по фактической себестоимости Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

63. Калькуляция производственной себестоимости продукции

63. Калькуляция производственной себестоимости продукции Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

Отражение себестоимости готовой продукции в отчете о прибылях и убытках

Отражение себестоимости готовой продукции в отчете о прибылях и убытках Продажи готовой продукции отражаются в отчете о прибылях и убытках, который принято составлять нарастающим итогом с начала финансового года. В этом отчете должна быть представлена полная

45. Анализ себестоимости продукции

45. Анализ себестоимости продукции Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а

75. Учет готовой продукции по фактической себестоимости

75. Учет готовой продукции по фактической себестоимости Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для

76. Учет готовой продукции по нормативной себестоимости

76. Учет готовой продукции по нормативной себестоимости При использовании для учета затрат на производство продукции счета 40 «Выпуск продукции (работ, услуг)» синтетический учет готовой продукции осуществляют на счете 43 по нормативной или плановой себестоимости. По

58. Система показателей себестоимости продукции

58. Система показателей себестоимости продукции Себестоимость продукции оценивается с помощью системы показателей, которые отражают:• затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие

104. Аудит себестоимости продукции (окончание)

104. Аудит себестоимости продукции (окончание) – учета и списания (распределения) затрат по статьям калькуляции;– определения незавершенного производства;– применения методов учета затрат и калькулирования себестоимости продукции;– составления бухгалтерских

119. Анализ себестоимости продукции

119. Анализ себестоимости продукции Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой

Лекция 8 Планирование себестоимости продукции

Лекция 8 Планирование себестоимости продукции 8.1. Состав затрат, включаемых в плановую себестоимость продукцииСебестоимость продукции служит одним из важнейших экономических показателей, характеризующих эффективность работы предприятия. Себестоимость – это

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции Для построения показателей, характеризующих себестоимость продукции, необходимо ввести следующие обозначения:z0 – себестоимость единицы продукции в

Глава 15 План минимизации средней себестоимости контроля входящих материалов и готовой продукции

Глава 15 План минимизации средней себестоимости контроля входящих материалов и готовой продукции Я погряз в глубоком болоте, и не на чем стоять; вошел в глубину вод, и быстрое течение их увлекает меня. Пс. 68:3[97] Введение Содержание этой главы[98]. Даже когда продавец и