58. Система показателей себестоимости продукции

58. Система показателей себестоимости продукции

Себестоимость продукции оценивается с помощью системы показателей, которые отражают:

• затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие (себестоимость 1 квт/час электроэнергии;

• всю сумму затрат на продукцию (полная себестоимость) или часть продукции (полная себестоимость сравнимой продукции);

• затраты на единицу стоимости произведенной или реализованной продукции (затраты на рубль продукции), т. е. это общая сумма затрат, отнесенных на себестоимость продукции, к тому же самому объему продукции в ценах предприятия. Затраты на единицу продукции представляют собой частное

отделения всех затрат на тот или иной вид продукции на ее количество. Для анализа этот показатель целесообразно использовать только при выпуске ограниченного круга видов изделий. Такой анализ необходим, прежде всего, для правильного определения направлений ценовой политики предприятия.

Для анализа всей суммы затрат на изготовление разнородной продукции необходимо разделение продукции на сравнимую и несравнимую. Такое разделение имеет значение для прогнозирования роста или снижения затрат в зависимости от этапов жизненных циклов выпускаемой продукции как товара на рынке.

К сравнимой товарной продукции относятся все изделия, производившиеся на предприятии в отчетном году, выпуск которых осуществлялся и в прошлом году, если тогда их производство не носило опытного характера и не находилось в стадии освоения. Вновь осваиваемые изделия в ее состав не включаются.

Анализ этих двух показателей проводится с помощью составления аналитических таблиц, в которых проводится расшифровка затрат в рамках определенной классификации, приводятся данные о базисном, плановом и отчетном периоде, выполняется сравнение.

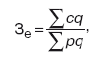

Наиболее обобщающим показателем себестоимости продукции является показатель затрат на единицу стоимости товарной продукции. Применение этого показателя дает возможность оценивать изменение себестоимости по предприятию независимо от ассортимента производимой продукции

и изменения ее структуры. Кроме того, этот показатель непосредственно связан с прибылью от данной продукции. Показатель затрат на единицу стоимости товарной продукции определяется отношением себестоимости товарной продукции к ее стоимости в оптовых ценах предприятия:

где с – себестоимость единицы продукции; р – цена единицы продукции; q – объем вида продукции.

Из формулы видно, что показатель затрат на единицу стоимости товарной продукции изменяется под влиянием следующих факторов первого порядка:

• изменение структуры выпущенной продукции;

• изменение затрат на отдельные виды продукции;

• изменение цен на товарную продукцию.

Влияние этих факторов можно определить способом цепных подстановок.

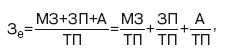

Исходя из экономического содержания себестоимости продукции, показатель затрат на единицу стоимости товарной продукции можно разложить на три основных элемента процесса производства на основе сметы затрат на производство продукции:

где М – материальные затраты в себестоимости продукции; ЗП – затраты по оплате труда; А – амортизация и расходы на текущий ремонт; ТП – товарная продукция.

Таким образом, показатель затрат на единицу стоимости товарной продукции выражает совокупность материалоемкости, трудоемкости (зарплатоемкости) и фондоемкости (амортизаци-оемкости) продукции, а анализ его изменения позволяет определить влияние отдельных элементов производственного процесса по их удельному весу и определить направление поиска резервов снижения себестоимости продукции.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.3. Калькулирование себестоимости строительной продукции

3.3. Калькулирование себестоимости строительной продукции Для управления важно знать не только издержки строительного производства в целом, но и их слагаемые.Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета. Как показывает

48. Калькуляция производственной себестоимости продукции

48. Калькуляция производственной себестоимости продукции Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

77. Виды себестоимости продукции

77. Виды себестоимости продукции Как мы уже говорили, себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции работ, услуг, природных ресурсов, сырья, материалов, топлива, энергии, основных фондов трудовых ресурсов,

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

Расчет и корректировка себестоимости продукции (услуг)

Расчет и корректировка себестоимости продукции (услуг) Данная операция производит расчет себестоимости продукции в бухгалтерском учете, списание затрат производства на стоимость продукции.После проведения документа остаток по счетам 20 и 23 будет равен остатку

63. Калькуляция производственной себестоимости продукции

63. Калькуляция производственной себестоимости продукции Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

6.2. Классификация показателей себестоимости продукции, работ, услуг

6.2. Классификация показателей себестоимости продукции, работ, услуг По мнению многих авторов, в условиях рыночной экономики имеет место переоценка роли показателей прибыли и рентабельности и недооценка показателей себестоимости продукции, работ, услуг. В соответствии с

45. Анализ себестоимости продукции

45. Анализ себестоимости продукции Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а

76. Учет готовой продукции по нормативной себестоимости

76. Учет готовой продукции по нормативной себестоимости При использовании для учета затрат на производство продукции счета 40 «Выпуск продукции (работ, услуг)» синтетический учет готовой продукции осуществляют на счете 43 по нормативной или плановой себестоимости. По

103. Аудит себестоимости продукции (начало)

103. Аудит себестоимости продукции (начало) В бухгалтерском учете себестоимость продукции определяется как совокупность расходов по обычным видам деятельности, понесенных в связи с производством и реализацией продукции в отчетном периоде.Себестоимость как элемент

104. Аудит себестоимости продукции (окончание)

104. Аудит себестоимости продукции (окончание) – учета и списания (распределения) затрат по статьям калькуляции;– определения незавершенного производства;– применения методов учета затрат и калькулирования себестоимости продукции;– составления бухгалтерских

119. Анализ себестоимости продукции

119. Анализ себестоимости продукции Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой

Лекция 8 Планирование себестоимости продукции

Лекция 8 Планирование себестоимости продукции 8.1. Состав затрат, включаемых в плановую себестоимость продукцииСебестоимость продукции служит одним из важнейших экономических показателей, характеризующих эффективность работы предприятия. Себестоимость – это

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции Для построения показателей, характеризующих себестоимость продукции, необходимо ввести следующие обозначения:z0 – себестоимость единицы продукции в