3.3. Калькулирование себестоимости строительной продукции

3.3. Калькулирование себестоимости строительной продукции

Для управления важно знать не только издержки строительного производства в целом, но и их слагаемые.

Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета. Как показывает исследование, вопросы калькуляционной работы всегда имели чрезвычайное значение при формировании учетной информации, характеризующей деятельность строительных организаций: «…устремляя все внимание на строение баланса, мы зачастую ослабляем внимание к другим видам отчетных сведений, как, например, отчетная калькуляция, а между тем отчетная калькуляция является наиболее гибким видом отчетности и содержит значительно большее число показателей, характеризующих деятельность хозяйства в целом».[25]

Данные калькуляционных расчетов позволяют обосновывать управленческие решения со значительно большей степенью точности, чем решения, не опирающиеся на такие прогнозные расчеты.

Изучение нормативной и правовой базы регулирования бухгалтерского учета свидетельствует о том, что в Российской Федерации в настоящее время вопросы, касающиеся калькулирования себестоимости и структуры калькуляционных статей затрат, законодательно не регламентированы. Иными словами, хозяйствующий субъект самостоятельно определяет систему и методы калькулирования, а также структуру калькуляционных статей затрат, исходя из требований управленческого персонала. Этим определяется особая актуальность методических вопросов, связанных с организацией калькуляционной работы.

Как показывает исследование, без достоверной и качественной калькуляционной работы невозможно получить показатели, необходимые для осуществления наиболее важного этапа в процессе принятия инвестиционных решений – оценки эффективности реальных инвестиций (капвложений).

Но в научной, учебной и практической литературе приводятся различные определения и подходы к трактовке терминов «калькуляция» и «калькулирование».

Таким образом, вопросы о том, что такое «калькуляция», каковы основная цель и задачи калькуляции, что означают понятия «методы калькулирования», «системы калькулирования», являются открытыми и дискуссионными.

Кроме того, изучение показывает, что одни авторы понимают под «калькуляцией» экономические расчеты, а другие – процесс формирования себестоимости на счетах бухгалтерского учета.

Отсутствие единства во взглядах различных ученых по определению и сущности понятия «калькуляция», по нашему мнению, объясняется сложностью вопросов, связанных с данным участком системного бухгалтерского учета.

Одни специалисты рассматривают понятие «учет затрат на производство и калькулирование себестоимости продукции» как единое целое, а другие – как 2 независимых понятия, т. е. «учет затрат на производство» и «калькулирование себестоимости продукции».

С нашей точки зрения, под понятием «калькуляционная работа (калькулирование)» в рамках системного бухгалтерского учета следует понимать деятельность, связанную с формированием детализированной информации о себестоимости различных сегментов деятельности хозяйствующего субъекта путем группировки, расчетов и обоснованного отнесения затрат к отдельным объектам учета. Калькуляционную работу следует рассматривать только в рамках системного бухгалтерского учета, как единое целое, состоящее из расчетов, обусловленных специальными процедурами бухгалтерских записей. Учет затрат может иметь место и без калькуляционной работы, например в тех случаях, когда строительная организация ведет учет затрат, используя так называемый «котловой» метод учета затрат. Следовательно, понятия «учет затрат на производство» и «калькулирование» не являются неразделимыми. Более того, калькулирование может быть не только фактическим, но и предварительным, сметным, плановым и др. Поэтому неверно отождествлять понятия «калькулирование» и «учет затрат».

Несмотря на важность термина «себестоимость», он постепенно исчезает из нормативных документов, регламентирующих учетный процесс, а в целях налогообложения указанный термин вовсе не применяется. Исследование показывает, что для этого существуют объективные и субъективные причины. В частности, к объективным причинам можно отнести хозяйственную самостоятельность организаций, а также их право выбора методики формирования информации о доходах и расходах. К субъективному фактору можно отнести то, что государство «слишком дистанцируется» от участия в развитии методологических основ формирования себестоимости продукции. На наш взгляд, такое положение дел не отвечает ни интересам государства, ни интересам хозяйствующих субъектов. Выход может быть найден следующим образом: отраслевые министерства, а также Минэкономразвития должны принимать самое непосредственное участие в разработке документов, составляющих основу организации исчисления себестоимости продукции с учетом отраслевой специфики.

Можно также использовать другой подход к решению данной проблемы. Смысл его заключается в том, чтобы передать подобные функции саморегулируемым профессиональным бухгалтерским организациям.

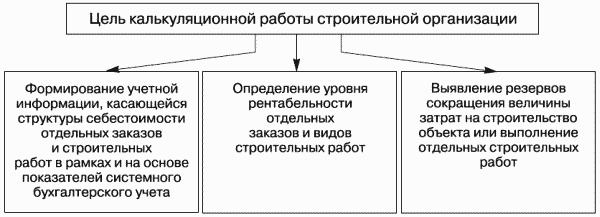

По нашему мнению, первоочередной целью калькуляционной работы следует считать формирование учетной информации (в рамках и на основе показателей системного бухгалтерского учета), касающейся структуры себестоимости отдельных видов продукции (работ, услуг), а также определение уровня рентабельности и выявление резервов сокращения величины затрат на производство отдельных видов продукции (рис. 6).

Рис. 6. Цель калькуляционной работы строительной организации

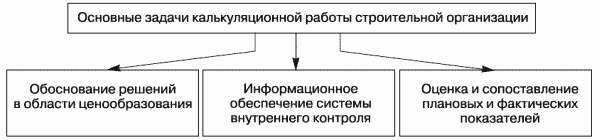

На основе изложенного и исходя из цели, стоящей перед калькуляцией, можно сделать вывод о том, что основной задачей калькуляционной работы строительной организации является формирование информации, необходимой для принятия управленческих решений в направлениях:

а) осуществления внутреннего контроля;

б) оценки выполнения плановых показателей; определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

в) вопросов ценообразования; обоснования новых видов деятельности или прекращения отдельных нерентабельных видов деятельности.

Основные задачи калькуляционной работы строительной организации представлены на рис. 7.

Рис. 7. Основные задачи калькуляционной работы строительной организации

Исследование показало, что за последние десятилетия подавляющее большинство работ в области калькулирования характеризуются ориентацией на изучение лишь общей характеристики этого стержневого раздела бухгалтерского учета. Следовательно, обойдены вниманием отраслевые особенности и специфика отдельных хозяйствующих субъектов, а также потребности управленческого персонала в информации, необходимой для принятия своевременных и обоснованных решений.

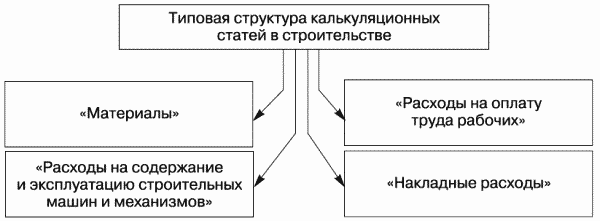

Как показывает изучение действующей практики, строительные организации в качестве типовой применяют группировку затрат на выполнение строительных работ по следующим калькуляционным статьям затрат (рис. 8, табл. 15):

Рис. 8. Типовая структура калькуляционных статей в строительстве

• «Материалы»;

• «Расходы на оплату труда рабочих»;

• «Расходы на содержание и эксплуатацию строительных машин и механизмов»;

• «Накладные расходы».

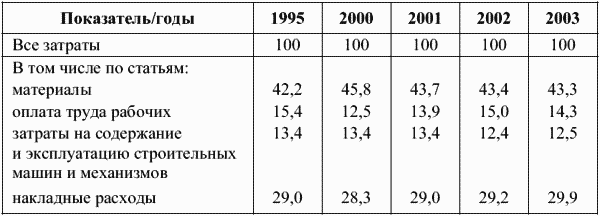

Таблица 15

Структура затрат на производство работ по договорам строительного подряда по статьям в строительных организациях (по фактической себестоимости; в % к итогу)

Планирование себестоимости строительных работ осуществляется с применением технико-экономических расчетов, определяющих величину затрат на выполнение работ в установленные договорами сроки продолжительности строительства.

В статью «Материалы» включаются затраты на используемые непосредственно при выполнении строительных работ материалы, строительные конструкции, детали, топливо, электроэнергию, пар, воду и другие виды материальных ресурсов.

Указанные затраты определяются исходя из стоимости приобретения этих ресурсов, расходов на их доставку до приобъектного склада и заготовительно-складских расходов, включая затраты на комплектацию материалов, осуществляемую подразделениями материально-технического снабжения или управлениями производственно-технологической комплектации.

Стоимость приобретения материальных ресурсов определяется по действующим ценам (без налога на добавленную стоимость) с учетом:

• оплаты процентов за кредит, предоставляемый поставщиком того или иного вида материальных ресурсов в соответствии с договором поставки;

• наценок (надбавок), комиссионных вознаграждений, уплаченных снабженческим внешнеэкономическим организациям;

• оплаты услуг товарных бирж, включая брокерские услуги, и таможенных пошлин.

Расходы на доставку материальных ресурсов до приобъектного склада состоят из провозной платы до станции (порта, пристани) назначения со всеми дополнительными сборами, если цены установлены франко-вагон (франко-судно) – станция отправления, расходов на реквизиты, на разгрузку и доставку материалов от станции (порта, пристани) назначения до приобъектного склада, расходов на сопровождение (экспедирование) грузов.

В составе заготовительно-складских расходов находят отражение затраты, связанные:

а) с содержанием:

• материальных базисных, участковых и приобъектных складов, включая содержание работников складского хозяйства;

• отделов и контор материально-технического снабжения или управлений производственно-технологической комплектации;

• ведомственной и вневедомственной, пожарной и сторожевой охраны, обеспечивающей сохранность материальных ценностей;

• агентов, занятых заготовкой материальных ценностей;

б) с оплатой сборов за извещение о прибытии и за взвешивание грузов;

в) с потерями от недостач материалов в пути и на складах в пределах установленных норм естественной убыли и сверх норм, когда виновные не установлены;

г) с другими расходами при осуществлении заготовительно-складской деятельности.

Продукцию подсобных производств, а также прочих обслуживающих хозяйств строительной организации, не выделенных на самостоятельный баланс, используемую в качестве материальных ресурсов при выполнении строительных работ, необходимо отражать в составе затрат на производство этих работ по себестоимости ее изготовления (производства) с учетом транспортных и заготовительно-складских расходов.

Затраты на покупную энергию состоят из расходов на ее оплату по тарифам, а также расходов на трансформацию и передачу до подстанций или внешних вводов.

В стоимость материальных ресурсов включаются также расходы на приобретение и ремонт тары и упаковки, полученных от поставщиков материальных ресурсов, за вычетом стоимости в размере возможного их использования в тех случаях, когда цены на них установлены особо сверх цены этого вида ресурсов (т. е. цена на тару или упаковку установлена помимо цены материала, находящегося в них). Порядок сдачи, возврата и повторного использования деревянной и картонной тары определяется условиями договоров. В тех случаях, когда стоимость тары включена в цену материалов, из общей суммы затрат на приобретение исключается стоимость тары по цене ее возможного использования или реализации (с учетом расходов на ремонт).

Спецификой деятельности строительной организации является значительный оборот возвратной тары. При заключении договора купли-продажи (поставки), в соответствии со ст. 517 ГК РФ, покупатель может предусмотреть возможность возврата многооборотной тары продавцу товара. В этом случае договором должен быть определен порядок расчетов и уровень цен на возвратную тару.

К подлежащей возврату по условиям поставки и многократности использования для затаривания товарно-материальных ценностей относится тара:

• из тканей и нетканных материалов (мешки тканевые, упаковочные полотна и др.);

• деревянная (поддоны, ящики, бочки, кадки и др.);

• картонная (ящики из гофрированного и клееного картона);

• металлическая и пластмассовая (поддоны, бочки, фляги, ящики, бидоны, корзины и др.).

Если по условиям заключенного договора многооборотная тара подлежит возврату поставщику и является его собственностью, то в бухгалтерском учете строительной организации стоимость тары, в которой поступил товар, следует учитывать на забалансовом сч. 002 «Товарно-материальные ценности, принятые на ответственное хранение». Также соглашением сторон может быть предусмотрено, что исполнение обязательства по договору (возврат многооборотной тары) обеспечивается денежной суммой, которую строительная организация перечисляет поставщику. В бухгалтерском учете такую операцию необходимо отразить записью по кредиту сч. 51 «Расчетные счета» и дебету сч. 76 «Расчеты с разными дебиторами и кредиторами». В том случае, если многооборотная тара была повреждена и виновной стороной оказалась строительная организация, то она должна произвести ремонт за свой счет или возместить поставщику нанесенный ущерб. У строительной организации данные расходы, в соответствии с п. 12 ПБУ 10/99, относятся к внереализационным расходам и учитываются при расчете налогооблагаемой прибыли.

Из затрат на материалы, отражаемых в себестоимости строительных работ, исключается стоимость возвратных отходов. Под ними понимаются остатки материалов, деталей и других материальных ресурсов, образовавшиеся в процессе выполнения строительных работ и утратившие полностью или частично потребительские качества исходных ресурсов (физические или химические свойства), и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению.

Не относятся к отходам остатки материальных ресурсов, которые передаются в другие подразделения строительной организации в качестве полноценного материала для производства других видов работ (услуг).

Строительные организации возвратные отходы оценивают следующим образом:

• по пониженной цене исходных материальных ресурсов (по цене возможного использования), если отходы могут быть задействованы для основного производства, но с повышенными затратами (пониженным выходом готовой продукции) для нужд обслуживающего производства;

• по полной себестоимости исходных материальных ресурсов, если отходы реализуются на сторону для использования в качестве полноценных ресурсов.

По статье «Материалы» не отражаются затраты на материалы, запасные части, энергию и смазочные материалы, предназначенные для содержания и эксплуатации строительных машин и механизмов, затраты на материалы, используемые в подсобных производствах, обслуживающих и прочих хозяйствах строительной организации, а также затраты на материалы, расходуемые на административно-хозяйственные нужды строительства, предусматриваемые в составе накладных расходов.

В строительных организациях по статье «Расходы на оплату труда рабочих» отражаются все расходы по оплате труда производственных рабочих (включая рабочих, не состоящих в штате) и линейного персонала при включении его в состав работников участков (бригад), занятых непосредственно на строительных работах, исчисленные по принятым в строительной организации системам и формам оплаты труда.

В состав расходов на оплату труда по принятым системам и формам, в частности, включаются:

• выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми в организации формами и системами оплаты труда;

• стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

• выплаты стимулирующего характера следующих видов:

? премии (включая стоимость натуральных премий) за производственные результаты, в том числе премии за ввод объектов в эксплуатацию и вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т. д.;

? выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, доплаты за подвижной и разъездной характер работ и т. д., осуществляемые в соответствии с действующим законодательством РФ;

? выплаты, предусмотренные законодательством РФ о труде, за непроработанное на производстве (неявочное) время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата проезда к месту использования отпуска и обратно, включая оплату провоза багажа, работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, оплата льготных часов подростков, оплата перерывов в работе матерей для кормления ребенка, а также оплата времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей;

? единовременные вознаграждения за выслугу лет в соответствии с действующим законодательством РФ;

? выплаты, обусловленные районным регулированием оплаты труда, в том числе: выплаты по районным коэффициентам и коэффициентам за работу в пустынных, безводных и высокогорных местностях, производимые в соответствии с законодательством РФ; надбавки к заработной плате, предусмотренные законодательством РФ за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах Европейского Севера и других районах с тяжелыми природно-климатическими условиями;

? суммы, выплачиваемые работникам (при выполнении работ вахтовым методом) за дни в пути от места нахождения организации к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям и вине транспортных организаций;

? суммы, начисленные за выполненную работу лицам, привлеченным для работы в организации согласно специальным договорам с государственными организациями (на предоставление рабочей силы), как выданные непосредственно этим лицам, так и перечисленные государственным организациям;

? заработная плата по основному месту работы рабочим и линейному персоналу, в случае включения его в состав бригад, за время обучения с отрывом от производства (в системе повышения квалификации и переподготовки кадров);

? оплата труда студентов высших учебных заведений и учащихся средних специальных и профессионально-технических учебных заведений, работающих в составе студенческих отрядов;

? оплата труда работников, не состоящих в штате организации, за выполненные ими работы по заключенным договорам гражданско-правового характера (включая договор подряда), если расчеты с работниками за выполненную работу производятся непосредственно в самой организации. При этом размер средств на оплату труда работников за выполнение работ по договору подряда определяется исходя из сметы на выполнение этих работ и платежных документов;

? другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда (за исключением расходов по оплате труда, финансируемых за счет прибыли, остающейся в распоряжении организации, и других целевых поступлений).

По данной статье отражаются также расходы по оплате труда рабочих, осуществляющих перемещение строительных материалов и оборудования в пределах рабочей зоны, т. е. от приобъектного склада до места их использования, если это перемещение производится вручную.

В составе данной статьи не отражается оплата труда рабочих вспомогательных производств, обслуживающих и прочих хозяйств строительной организации, сотрудников, занятых управлением и обслуживанием строительных машин и механизмов, рабочих, занятых на некапитальных работах (включая работы по возведению временных зданий и сооружений) и других работах, осуществляемых за счет накладных расходов (благоустройство строительных площадок, подготовка объекта стройки к сдаче и др.), а также оплата труда рабочих, занятых погрузкой, разгрузкой и доставкой материалов, включая их разгрузку с транспортных средств на приобъектном складе.

В статью «Расходы по содержанию и эксплуатации строительных машин и механизмов» включаются:

• затраты по принятым в строительной организации системам и формам оплаты труда работников: рабочих, занятых управлением строительными машинами и механизмами (механиков, машинистов, мотористов и других рабочих профессий, занятых управлением строительными машинами и механизмами) и линейного персонала при включении его в состав работников участков (бригад);

• затраты материальных ресурсов, включая топливо и энергию на эксплуатационные цели;

• амортизационные отчисления на полное восстановление строительных машин и механизмов, а также производственных приспособлений и оборудования, учитываемых в составе основных средств;

• арендная плата (включая лизинговые платежи) за пользование арендованными строительными машинами и механизмами в размерах, установленных договором;

• затраты на техническое обслуживание и диагностирование строительных машин и механизмов;

• затраты на проведение всех видов ремонтов строительных машин и механизмов, производственных приспособлений и оборудования; в случае образования резервов – отчисления в ремонтный фонд или в резерв на ремонт;

• затраты на перебазирование строительных машин и механизмов или отчисления в резерв;

• затраты на содержание и ремонт рельсовых и безрельсовых путей;

• затраты на перевозку и перемещение материалов и строительных конструкций в пределах стройки (объекта), включая заработную плату рабочих, занятых на погрузке и разгрузке, а также затраты на вывоз и ввоз грунта;

• прочие затраты, связанные с эксплуатацией строительных машин и механизмов.

Затраты на эксплуатацию строительных машин и механизмов, используемых на работах, выполняемых не по договорам на строительство, а также затраты на содержание строительных машин и механизмов, сданных в аренду, в себестоимость строительных работ не включаются.

В статье «Накладные расходы» находят отражение следующие затраты:

• административно-хозяйственные расходы;

• расходы на обслуживание работников строительства;

• расходы на организацию работ на строительных площадках;

• прочие накладные расходы;

• затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

Принятие своевременных управленческих решений в значительной мере зависит от регламентации процессов формирования статей затрат и установления их оптимального состава. Способы группировки статей затрат строительных организаций не в полной мере соответствуют возросшим потребностям управления строительным производством и анализа хозяйственной деятельности организации.

Существующая группировка затрат – по статьям калькуляции – имеет ряд недостатков. Так, порядок включения расходов в отдельные статьи, применяемый в настоящее время, в ряде случаев искажает реальную структуру затрат на производство и калькулирование себестоимости в строительстве. Данное замечание, в частности, касается формирования издержек основного строительного производства средних и крупных строительных организаций, имеющих многоотраслевую структуру, когда в их составе находятся вспомогательные производства. Действующий порядок отражения затрат искажает реальную структуру издержек, так как в качестве критерия распределения расходов выступает не только их экономическое содержание, но и место их осуществления и назначение, т. е. происходит смешение классификационных характеристик.

Действующая классификация не позволяет получать исчерпывающую информацию, необходимую для управления строительной организацией и принятия качественных решений.

В строительстве, в отличие от промышленности, применяется ограниченное количество калькуляционных статей, причем отдельные укрупненные статьи включают расходы, которые имеют различное экономическое содержание и назначение.

Широко применяемая в настоящее время подавляющим большинством строительных организаций номенклатура калькуляционных статей затрат не соответствует современному уровню требований управленческого персонала хозяйствующего субъекта. К такому же выводу можно прийти и после проведения сравнительного анализа информационных систем отечественных строительных организаций и фирм, функционирующих в наиболее экономически развитых зарубежных странах.

Главные недостатки структуры калькуляционных статей подрядных строительных организаций сводятся к следующим факторам:

• во-первых, не уделено должное внимание вопросам формирования информации, необходимой для функционирования системы внутреннего контроля строительной организации;

• во-вторых, она не позволяет формировать своевременную и подробную информацию о затратах на строительство объекта, выполнение отдельных строительных работ;

• в-третьих, менеджмент не обеспечивается информацией по различным сегментам деятельности строительной организации, необходимой для принятия управленческих решений (рис. 9).

Можно говорить о том, что традиционная система учета и формирования себестоимости строительных работ не в полной мере отвечает потребностям управленческой и экономической работы в строительных организациях.

Классификация затрат предусматривает их различную группировку в зависимости от поставленных задач: планирование, учет, калькулирование себестоимости (единицы, группы продукции, работ, услуг), анализ финансово-хозяйственной деятельности и т. п.

Следовательно, при разработке структуры калькуляционных статей затрат для отдельной строительной организации необходимо применять индивидуальный подход, т. е. не может быть разработана номенклатура калькуляционных статей «на все случаи». В основе данного вывода лежит индивидуальная потребность каждой организации в информационном обеспечении.

В том случае, если управленческий персонал строительной организации на разных уровнях не способен своевременно обработать и эффективно применить информацию, полученную в итоге калькуляционной работы, то может сложиться ситуация, когда затраты на получение учетной информации выше, чем польза, полученная в результате ее применения.

Рис. 9. Недостатки «традиционной» номенклатуры статей затрат

Таким образом, при разработке номенклатуры калькуляционных статей затрат необходимо отталкиваться от целевой установки системы управления, а также потребностей менеджмента в управленческой информации. Кроме того, следует иметь в виду, что формирование избыточной информации наносит двойной ущерб хозяйствующему субъекту. Во-первых, на формирование избыточной информации организация тратит ресурсы, а во-вторых, информационная система организации при выработке «лишней» информации работает медленнее, в связи с чем необходимая информация будет получена с опозданием.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 4 УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ И КАЛЬКУЛИРОВАНИЕ ЕЕ СЕБЕСТОИМОСТИ

Глава 4 УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ И КАЛЬКУЛИРОВАНИЕ ЕЕ СЕБЕСТОИМОСТИ КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО Себестоимость продукции, выполненных работ или оказанных услуг складывается из затрат материальных, трудовых и финансовых ресурсов, необходимых для

48. Калькуляция производственной себестоимости продукции

48. Калькуляция производственной себестоимости продукции Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

77. Виды себестоимости продукции

77. Виды себестоимости продукции Как мы уже говорили, себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции работ, услуг, природных ресурсов, сырья, материалов, топлива, энергии, основных фондов трудовых ресурсов,

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

79. Калькулирование себестоимости

79. Калькулирование себестоимости Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции (выполнения работ, оказания услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых

63. Калькуляция производственной себестоимости продукции

63. Калькуляция производственной себестоимости продукции Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

Учет затрат на производство, калькулирование себестоимости продукции

Учет затрат на производство, калькулирование себестоимости продукции Действующими нормативными документами предусмотрено два варианта учета затрат для организаций.Первый, так называемый калькуляционный, вариант. При этом варианте в течение отчетного периода по

51. Калькулирование себестоимости

51. Калькулирование себестоимости Под калькулированием себестоимости понимается исчисление себестоимости произведенной продукции, выполненных работ и оказанных услуг.Данные калькуляции фактической себестоимости продукции широко используются в управлении

45. Анализ себестоимости продукции

45. Анализ себестоимости продукции Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а

ЛЕКЦИЯ № 6. Калькулирование себестоимости

ЛЕКЦИЯ № 6. Калькулирование себестоимости 1. Сущность себестоимости и ее экономическое значение Деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное

5. Смета затрат и калькулирование себестоимости отдельных видов продукции

5. Смета затрат и калькулирование себестоимости отдельных видов продукции Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции.

119. Анализ себестоимости продукции

119. Анализ себестоимости продукции Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой

Лекция 8 Планирование себестоимости продукции

Лекция 8 Планирование себестоимости продукции 8.1. Состав затрат, включаемых в плановую себестоимость продукцииСебестоимость продукции служит одним из важнейших экономических показателей, характеризующих эффективность работы предприятия. Себестоимость – это

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции Для построения показателей, характеризующих себестоимость продукции, необходимо ввести следующие обозначения:z0 – себестоимость единицы продукции в