Вопрос 62. Анализ влияния отдельных факторов на изменение себестоимости продукции

Вопрос 62. Анализ влияния отдельных факторов на изменение себестоимости продукции

Анализ влияния отдельных факторов на изменение себестоимости продукции осуществляется с помощью индексного метода.

Индекс затрат на производство можно представить как произведение индекса себестоимости и индекса физического объема продукции:

где z1, z0 – себестоимость единицы продукции в отчетном и базисном периодах;

q1, q0 – объем произведенной продукции в отчетном и базисном периодах.

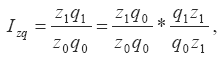

Относительный прирост затрат на производство за счет двух факторов характеризует индекс затрат на производство:

Абсолютный прирост затрат на производство за счет двух факторов характеризует разность:

?Czq=z1q1 – z0q0.

Относительный прирост затрат на производство за счет изменения физического объема продукции характеризует индекс физического объема продукции:

Абсолютный прирост затрат на производство за счет изменения физического объема продукции характеризует разность:

?Cq=q1z1 – q0z1 = z1(q1 – q0).

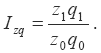

Относительный прирост затрат на производство за счет изменения себестоимости единицы продукции характеризует индекс себестоимости:

Абсолютный прирост затрат на производство за счет изменения себестоимости единицы продукции характеризует разность:

?Cz=z1q 0 – z0q 0 = q0(z1 – z0).

Индекс затрат на материалы можно представить как произведение индекса норм расхода материалов и индекса цен на материалы:

где m1, m0 – нормы расхода конкретного вида ресурса на единицу определенного вида продукции в отчетном и базисном периодах;

p1, p0 – стоимость конкретного вида ресурса в отчетном и базисном периодах;

Im – индекс норм расхода, характеризующий относительное изменение затрат на материалы за счет изменения их удельного расхода;

Ip – индекс цен на материалы, характеризующий относительное изменение суммы материальных затрат за счет отклонения фактических цен от цен, принятых в плановых расчетах.

Помимо относительных можно рассчитать абсолютные показатели, характеризующие изменение суммы материальных затрат в зависимости от двух факторов:

1) общая сумма экономии (перерасхода) материальных затрат:

?общ = ?p1m1q1 – ?p0m0q1;

2) экономия суммы материальных затрат за счет изменения норм расхода материалов:

? m = ?p0m1q1 – ?p0m0q1;

3) экономия суммы материальных затрат за счет изменения цен на материалы:

?p = ?p1m1q1 – ?p0m1q 1.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8.6.10. Способы исчисления себестоимости отдельных видов продукции

8.6.10. Способы исчисления себестоимости отдельных видов продукции В процессе калькулирования исчисляется себестоимость всей продукции, ее отдельных видов и единиц отдельных видов.При исчислении себестоимости отдельных видов продукции (работ, услуг) используются

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг 6.1. Управление затратами организации и себестоимостью продукции, работ, услуг Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат Для учета затрат на производство продукции, работ, услуг, калькулирования себестоимости продукции организации должны руководствоваться отраслевыми инструкциями в соответствии с

45. Анализ себестоимости продукции

45. Анализ себестоимости продукции Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а

47. Поэлементный и постатейный анализ себестоимости продукции

47. Поэлементный и постатейный анализ себестоимости продукции Поэлементный разрез себестоимости состоит из однородных элементов затрат: S = A + M + U, где:S – производственная или полная себестоимость продукции; A – амортизация основных средств; M – материальные затраты

5. Смета затрат и калькулирование себестоимости отдельных видов продукции

5. Смета затрат и калькулирование себестоимости отдельных видов продукции Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции.

55. Анализ факторов, влияющих на повышение качества продукции

55. Анализ факторов, влияющих на повышение качества продукции При рассмотрении эффективности маркетинговой деятельности на первом этапе целесообразно провести анализ маркетинговых факторов, влияющих на повышение качества продукции.На качество продукции

119. Анализ себестоимости продукции

119. Анализ себестоимости продукции Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции Для построения показателей, характеризующих себестоимость продукции, необходимо ввести следующие обозначения:z0 – себестоимость единицы продукции в

Вопрос 61. Общие показатели уровня и динамики себестоимости продукции

Вопрос 61. Общие показатели уровня и динамики себестоимости продукции Себестоимость продукции является обобщающим показателем издержек производства, с помощью которого можно проанализировать уровень и динамику затрат на производство и реализацию разнородной

Вопрос 34 Факторный анализ производства продукции

Вопрос 34 Факторный анализ производства продукции В процессе анализа рассчитывают:• уровень выполнения плана – делением фактического объем производства (реализации) на запланированную величину, результат умножить на 100 %;• уровень использования производственных

Вопрос 35 Анализ качества и конкурентоспособности продукции

Вопрос 35 Анализ качества и конкурентоспособности продукции Основными задачами анализа качества и конкурентоспособности продукции являются: оценка их уровня, выявление причин снижения, установление влияния изменения качества и конкурентоспособности на объем

Вопрос 42 Факторный анализ себестоимости продукции

Вопрос 42 Факторный анализ себестоимости продукции Сущность факторного анализа себестоимости продукции сводится к оценке степени положительного и отрицательного воздействия факторов на отклонение от его базового уровня.Факторный анализ себестоимости конкретного