8.6.10. Способы исчисления себестоимости отдельных видов продукции

8.6.10. Способы исчисления себестоимости отдельных видов продукции

В процессе калькулирования исчисляется себестоимость всей продукции, ее отдельных видов и единиц отдельных видов.

При исчислении себестоимости отдельных видов продукции (работ, услуг) используются следующие способы: прямого расчета, суммирования затрат, нормативный, пропорционального распределения затрат, исключения стоимости попутной продукции из общей суммы затрат, комбинированный.

Способ прямого расчета. Сущность данного способа заключается в делении учтенных по статьям калькуляции затрат на количество единиц выпущенной продукции. Этот способ самый простой и точный, применяется в тех производствах, где выпускается один вид продукции. Его можно использовать также при производстве нескольких видов продукции, если можно осуществлять раздельный учет затрат по каждому виду продукции.

Способ прямого расчета применяется, как правило, при попроцессном методе учета затрат на производство и калькулирования себестоимости продукции.

Способ суммирования затрат. При использовании данного способа себестоимость единицы продукции исчисляется путем суммирования затрат по отдельным статьям процесса производства или отдельным частям изделия. Например, себестоимость турбины определяется как сумма затрат на каждый технологический комплекс ее производства.

Нормативный способ. Его сущность изложена в § 5.3.2 и заключается в следующем: отдельные виды затрат на производство учитываются по текущим нормам; обособленно ведется оперативный учет отклонений фактических затрат от текущих норм; учитываются изменения, вносимые в текущие нормы затрат; фактическая себестоимость продукции определяется алгебраическим сложением суммы затрат по текущим нормам с величиной отклонений от норм и величиной изменений норм.

Способ пропорционального распределения затрат. При применении данного способа затраты на производство распределяются между видами продукции пропорционально какому-либо базису (объему производства отдельных видов продукции в натуральных показателях, стоимости произведенной продукции по ценам продажи и т. п.). Более детально сущность данного способа будет рассмотрена при изложении особенностей калькулирования в комплексных производствах.

Способ исключения стоимости попутной продукции из общей суммы затрат на производство применяется в производствах с комплексной переработкой исходного сырья в едином технологическом процессе, когда вырабатывается несколько видов продукции и, как правило, образуются отходы. Такие производства характерны для химической, горной, нефтеперерабатывающей, пищевой промышленности, цветной металлургии, животноводства.

Для исчисления себестоимости полученных в процессе переработки сырья продуктов они классифицируются на основную, попутную продукцию и отходы.

В качестве основных признаков классификации продукции на основную и попутную целесообразно учитывать целевое назначение продуктов переработки исходного сырья и материалов, общественную значимость этих продуктов и их стоимость, определяемую в значительной мере долей исходного сырья и материалов в составе вырабатываемых продуктов.

С учетом этих признаков под основной продукцией следует понимать продукцию, высокие потребительские качества которой определяют основную цель переработки исходного сырья и материалов и включают в себя большую часть их стоимости.

Попутная продукция — это продукция, выработанная из исходного сырья и материалов вместе с основной, но отличающаяся от нее целевым назначением, потребительскими качествами и включающая в себя меньшую (по сравнению с основной продукцией) часть стоимости исходного сырья и материалов.

Отходы производства — это остатки исходного сырья и материалов, имеющие сравнительно невысокую общественную полезность, дальнейшая переработка которых в основном производстве организации невозможна или экономически нецелесообразна.

В качестве примера классификации продуктов, полученных от переработки исходного сырья, может служить продукция от убоя скота в мясожировом производстве. Основной продукцией является мясо на костях, попутной продукцией – субпродукты, жир топленый, шкуры и кишечные фабрикаты, отходами – содержимое желудочно-кишечного тракта животных.

Классификация продукции, полученной из исходного сырья и материалов, на основную, попутную продукцию и отходы, содержится в отраслевых инструкциях по планированию, учету и калькулированию себестоимости продукции.

При использовании способа исключения стоимости попутной продукции себестоимость основной продукции определяется путем вычитания из общей суммы затрат стоимости попутной продукции, оцениваемой по установленным ценам.

Комбинированный способ предполагает использование различных способов исчисления себестоимости продукции. Особенно широко он используется в комплексных производствах.

Особенности калькулирования себестоимости продукции в комплексных производствах

Основной особенностью совместно производимой продукции является невозможность ее идентификации до достижения определенной точки в процессе производства, которая называется точкой разделения. При этом разделение исходного сырья на отдельные продукты может осуществляться одновременно или в разное время.

До точки разделения возникают общие расходы, состоящие из стоимости перерабатываемого сырья и расходов на его переработку. После точки разделения полученные продукты могут считаться готовой продукцией (например, мясо на костях) или же подвергаться дальнейшей переработке (субпродукты, жир-сырец, кишечное сырье, сырые шкуры). В последнем случае затраты на последующую обработку относятся на отдельные виды основных и попутных продуктов.

При выработке основных и попутных продуктов возникает необходимость распределения общих расходов между отдельными видами продукции. С этой целью используются разные способы пропорционального распределения затрат:

• на основе натуральных показателей;

• на основе стоимостных показателей.

Способы распределения общих расходов на основе натуральных показателей

По данной группе способов самым простым является способ распределения общих расходов пропорционально объему производства различных продуктов (табл. 8.10).

Таблица 8.10

Распределение общих расходов пропорционально объему производства

При использовании данного способа общие расходы (60 000 руб.) делятся на общее количество произведенных продуктов (1000 кг) и полученная себестоимость единицы продукции по каждому виду продукции (60 руб.) умножается на ее количество.

Применение данного способа основано на предположении, что все выработанные продукты имеют одинаковую себестоимость и цену продажи. Если цены продажи отдельных видов продукции будут различными, это может привести к различной рентабельности, а иногда и убыточности отдельных видов совместно произведенной продукции.

Этот способ распределения общих расходов можно применять лишь при производстве продукции, измеряемой в одних и тех же единицах. В отношении продуктов, представляющих собой твердые вещества, жидкости, газы и т. п., найти общую основу измерения их количества довольно сложно. Указанные особенности ограничивают возможности применения этого способа распределения общих расходов.

Коэффициентный способ распределения общих расходов применяется в комплексных производствах, где из исходного сырья вырабатывается несколько видов основной продукции.

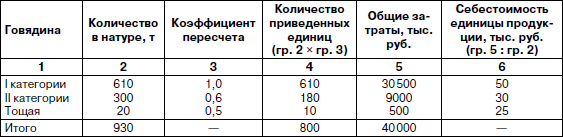

Для распределения общих затрат между видами продукции осуществляют следующие процедуры:

• каждому виду продукции присваивается коэффициент пересчета в приведенную единицу;

• количество каждого вида продукции умножается на установленные коэффициенты пересчета;

• определяется общее количество приведенных единиц (суммированием их количества по каждому виду продукции);

• общие затраты делятся на общее количество приведенных единиц и исчисляется себестоимость одной приведенной единицы;

• себестоимость приведенной единицы умножается на количество приведенных единиц по каждому виду продукции (табл. 8.11).

Таблица 8.11

Коэффициентный способ распределения общих расходов

В таблице 8.11 общие затраты (40 000 руб.) делятся на общее количество приведенных единиц (800); себестоимость приведенной единицы (50 тыс. руб.) умножается на количество приведенных единиц по каждому виду продукции (610, 180, 10).

Коэффициенты пересчета по отдельным видам продукции устанавливаются с учетом особенностей их производства, норм выхода отдельных продуктов из единицы сырья, совокупных потребительских свойств, соотношения затрат на обработку, цен продажи, физико-химических свойств получаемых продуктов и других признаков.

Способы распределения общих расходов на основе стоимостных показателей

Способ распределения общих расходов пропорционально стоимости продукции по ценам реализации. При использовании данного способа общие расходы распределяются между видами выработанной продукции пропорционально их стоимости по ценам продажи (табл. 8.12).

Таблица 8.12

Распределение общих расходов пропорционально стоимости продукции

По данным табл. 8.12. общие затраты (60 тыс. руб.) распределены между продуктами А, Б и В пропорционально их стоимости по ценам продажи (50, 30 и 20 тыс. руб.). Прибыль по указанным видам продукции составит соответственно 20 тыс. руб. (50 тыс. руб. – 30 тыс. руб.), 12 тыс. руб. (30 тыс. руб. – 18 тыс. руб.) и 8 тыс. руб. (20 тыс. руб. – 12 тыс. руб.), а рентабельность по отношению к стоимости продукции по ценам продажи – 40 °% (20 тыс. руб.: 50 тыс. руб. х х 100 0%; 12 тыс. руб.: 30 тыс. руб. х 100 0%; 8 тыс. руб.: 20 тыс. руб. х 100 °%).

Способ распределения общих расходов пропорционально себестоимости полуфабрикатов в точке разделения. Данный способ применяется в тех случаях, когда полученные в точке разделения полуфабрикаты подвергаются дополнительной обработке.

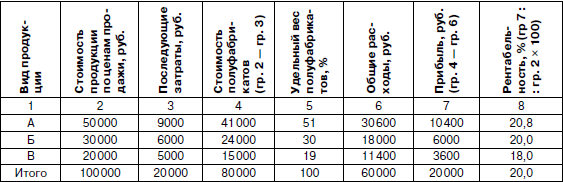

Для распределения общих расходов между видами вырабатываемой продукции при использовании данного способа производятся следующие расчеты (табл. 8.13):

• определяется стоимость каждого вида конечной продукции по ценам продажи (гр. 2);

• по каждому виду продукции указываются последующие (после точки разделения) затраты по их обработке (гр. 3);

• вычитанием из стоимости продукции по ценам продажи последующих затрат на обработку определяется стоимость каждого вида полуфабрикатов (гр. 4);

• определяется удельный вес каждого вида полуфабрикатов (гр. 5);

• распределяются общие расходы по видам полуфабрикатов пропорционально их удельному весу в общей совокупности (гр. 6).

Таблица 8.13

Распределение общих расходов пропорционально себестоимости полуфабрикатов

При использовании изложенного способа распределения общих расходов рентабельность совместно полученных продуктов может быть различной.

Для обеспечения одинаковой рентабельности продуктов, полученных в едином процессе, используется способ распределения общих расходов на основе постоянной доли прибыли в объеме продаж.

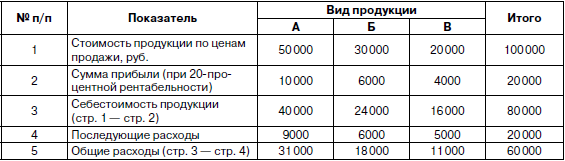

При использовании данного способа для распределения общих расходов осуществляют следующие расчеты:

• определяется стоимость каждого вида продукции по ценам продажи;

• исчисляется сумма прибыли по каждому виду продукции исходя из установленного для всех продуктов одинакового уровня рентабельности;

• вычитанием из стоимости продуктов по ценам продажи сумм прибыли определяется себестоимость каждого вида продукции;

• вычитанием из показателей себестоимости последующих расходов рассчитываются общие расходы по видам продукции (табл. 8.14).

Таблица 8.14

распределение общих расходов на основе постоянной доли прибыли в объеме продаж

При распределении общих расходов между основной и попутной продукцией себестоимость основной продукции определяется путем суммирования последующих и общих расходов. Себестоимость единицы продукции получается в результате деления совокупных расходов на количество единиц продукции. Таким же образом определяется и себестоимость отдельных видов попутных продуктов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

9.3.3. Квалификация отдельных видов доходов и расходов

9.3.3. Квалификация отдельных видов доходов и расходов В соответствии со ст. 249, 250 и 252 НК РФ отдельные виды доходов и расходов могут признаваться в качестве:• доходов от реализации и расходов, связанных с производством и реализацией;• внереализационных доходов и

Статья 625. Особенности отдельных видов аренды и аренды отдельных видов имущества

Статья 625. Особенности отдельных видов аренды и аренды отдельных видов имущества К отдельным видам договора аренды и договорам аренды отдельных видов имущества (прокат, аренда транспортных средств, аренда зданий и сооружений, аренда предприятий, финансовая аренда)

Статья 641. Особенности аренды отдельных видов транспортных средств

Статья 641. Особенности аренды отдельных видов транспортных средств Транспортными уставами и кодексами могут быть установлены иные, помимо предусмотренных настоящим параграфом, особенности аренды отдельных видов транспортных средств с предоставлением услуг по

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

Лекция 21. Особенности налогообложения для отдельных видов деятельности

Лекция 21. Особенности налогообложения для отдельных видов деятельности 21.1. Упрощенная система налогообложения Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения предусмотренной

Правила продажи отдельных видов товаров

Правила продажи отдельных видов товаров В области регулирования торговли существуют Правила продажи отдельных видов товаров, утвержденные в РФ в 1998 году. Они разработаны в соответствии с законом РФ «О защите прав потребителей» и упорядочивают отношения между

ЛИЦЕНЗИРОВАНИЕ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

ЛИЦЕНЗИРОВАНИЕ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ В соответствии с п. 1 ст. 49 ГК РФ отдельными видами деятельности, перечень которых определяется законом, юридическое лицо может заниматься только на основании специального разрешения (лицензии).Согласно п. 3 ст. 49 ГК РФ

5. Смета затрат и калькулирование себестоимости отдельных видов продукции

5. Смета затрат и калькулирование себестоимости отдельных видов продукции Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции.

Глава 5 ОЦЕНКА ЭФФЕКТИВНОСТИ ОТДЕЛЬНЫХ КОНКУРЕНТНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Глава 5 ОЦЕНКА ЭФФЕКТИВНОСТИ ОТДЕЛЬНЫХ КОНКУРЕНТНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ Оценка эффективности возможных видов бизнеса ОКУ производится в порядке убывания их прибыльности по состоянию на конец 2006 г.Создание АИИС КУЭ Самый «старый» и самый понятный вид бизнеса.

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции Для построения показателей, характеризующих себестоимость продукции, необходимо ввести следующие обозначения:z0 – себестоимость единицы продукции в

Вопрос 62. Анализ влияния отдельных факторов на изменение себестоимости продукции

Вопрос 62. Анализ влияния отдельных факторов на изменение себестоимости продукции Анализ влияния отдельных факторов на изменение себестоимости продукции осуществляется с помощью индексного метода.Индекс затрат на производство можно представить как произведение

13.4. Особенности отдельных видов доходов

13.4. Особенности отдельных видов доходов 13.4.1. Доходы от сельского и лесного хозяйства Сельское и лесное хозяйство определяются как планомерное использование естественных сил земли для производства растений и животных, а также переработка самостоятельно полученной

13.3. Правовой режим отдельных видов имущества

13.3. Правовой режим отдельных видов имущества С экономико-юридической точки зрения имущество предпринимателей можно разделить на следующие виды:• основные средства;• оборотные средства;• нематериальные активы;• капитал;• фонды и резервы