2.4. Перечень значимых для расчета налоговой нагрузки показателей, возникающих на этапе продажи продукции (работ, услуг) и формирования финансового результата

2.4. Перечень значимых для расчета налоговой нагрузки показателей, возникающих на этапе продажи продукции (работ, услуг) и формирования финансового результата

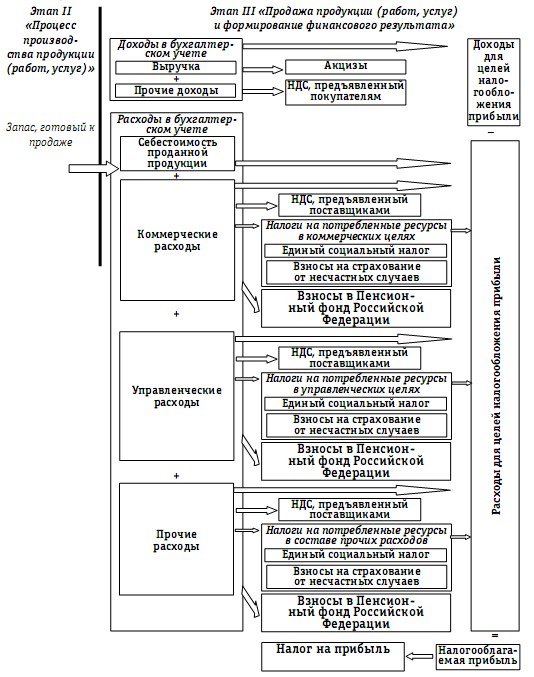

Последний – третий этап кругооборота капитала связан с определением финансового результата деятельности предприятия. Элементы, непосредственно формирующие финансовый результат, – это доходы и расходы. Возникновение показателей, имеющих значение для исчисления налоговой нагрузки предприятия на этапе продажи, представлено на схеме 9.

В бухгалтерском учете финансовый результат определяется при сопоставлении доходов и расходов предприятия по формуле:

Финансовый результат = Доходы-Расходы.

В случае превышения доходов над расходами финансовый результат будет положительным и называется прибылью. Если расходы будут больше суммы доходов, то отрицательный финансовый результат называется убытком.

В соответствии с принятой на практике классификацией доходы и расходы организаций подразделяются на две группы: доходы и расходы от обычных видов деятельности, прочие доходы и расходы.

Для разных предприятий источником выручки являются различные операции и виды деятельности. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное приказом Минфина России от 06.05.1999 № 32н, предусматривает ограниченный перечень видов деятельности, доходы от которых в зависимости от решения предприятия, отраженного в учетной политике, могут быть включены в состав выручки или классифицироваться как прочие доходы. Назовем эту группу доходов «плавающие доходы», к ним относятся поступления от следующих операций:

– поступления от предоставления предприятием за плату во временное пользование (временное владение и пользование) своих активов по договору аренды;

Схема 9

Возникновение налоговых обязательств и налоговых

вычетов на этапе III «Продажа продукции (товаров, работ, услуг) и формирование финансового результата» хозяйственной деятельности предприятия

– лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности;

– поступления от участия в уставных капиталах других организаций.

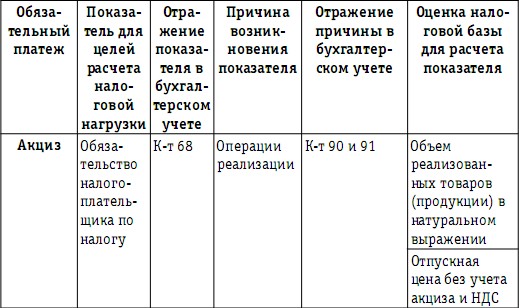

Доход предприятия составляет нетто-выручка, то есть выручка за вычетом НДС, акцизов и тому подобных налогов и обязательных платежей, поступивших в общей сумме от покупателя за проданные товары, продукцию (работы, услуги).

Согласно применяемой в Российской Федерации методике исчисления НДС данный налог должен рассматриваться как надбавка к отпускной цене предприятия при совершении операций реализации продукции, работ, услуг, величина которой определяется по соответствующей ставке, применяемой к отпускной цене. Данная сумма НДС также называется суммой НДС, предъявленной продавцом покупателю. Покупатель оплачивает предъявленную сумму НДС на счета продавца, который, в свою очередь, обязан перечислить НДС в бюджет. Таким образом, продавца можно сравнить с посредником, участвующим в расчетах между покупателем, оплачивающим НДС, и бюджетом, получающим сумму налога.

В соответствии с российским Планом счетов у предприятия-продавца доход от продажи фиксируется в бухгалтерском учете в брутто – сумме, ожидаемой к поступлению от покупателя, и одновременно отражаются обязательства по НДС и акцизам, предъявленным покупателям при продаже.

Оценка расходов по обычным видам деятельности как фактора, формирующего финансовый результат, производится только за отчетный период. Сумме выручки, полученной в данном отчетном периоде, должна соответствовать сумма расходов, понесенных организацией для получения этой выручки. Связь между выручкой и расходами, обеспечившими ее получение, может быть как прямая, когда объем полученных доходов зависит от объема произведенных расходов, так и косвенная, когда расходы могут только обеспечивать успешную деятельность предприятия, создавая необходимые условия для ее ведения.

Расходы по обычным видам деятельности, для которых характерна прямая взаимосвязь с суммой выручки, принято объединять и представлять в отчетности в виде показателя себестоимости проданных товаров (готовой продукции, работ, услуг). Пример прямой зависимости можно продемонстрировать между доходом торгового предприятия от продаж товаров и расходами в сумме стоимости приобретения проданных товаров. Чем больше продано товаров (понесено расходов на их приобретение), тем больше сумма полученного дохода.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным приказом Минфина России от 06.05.1999 № 33н, показатель себестоимости определяется как совокупная величина расходов, понесенных организацией для получения выручки от продажи товаров, продукции, работ, услуг. Величина себестоимости проданных товаров для торговли устанавливается как расходы, произведенные организацией в процессе их приобретения, хранения и т. д. Себестоимость является статьей расхода, которая признается в бухгалтерском учете одномоментно с признанием выручки, то есть она демонстрирует выполнение принципа соответствия доходов и расходов в процессе формирования финансового результата. Это означает, что если тот или иной вид деятельности признан предприятием обычным и полученные доходы классифицированы как выручка, то и расходы, осуществление которых связано с этой деятельностью, должны быть представлены в составе себестоимости.

Для торговой деятельности себестоимость товаров определяется на этапе I деятельности предприятия в процессе приобретения необходимых для ведения деятельности ресурсов. При отнесении себестоимости проданных товаров в расходы никаких значимых для расчета налоговой нагрузки показателей – налоговых обязательств и/или налоговых вычетов не возникает.

Для производственных предприятий себестоимость проданной продукции (работ, услуг), являясь суммой затрат на ее производство, определяется на этапе II деятельности предприятия – «Процесс производства продукции (работ, услуг)» и зависит от принятой на предприятии системы учета затрат. При списании в расходы себестоимости проданной готовой продукции (работ, услуг), так же как и при продаже товаров, никаких значимых для расчета налоговой нагрузки показателей – налоговых обязательств и/или налоговых вычетов не возникает.

В статье отчета «себестоимость» будут отражаться расходы, связанные с группой «плавающих доходов», которые включены предприятием в состав выручки, а именно:

– расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов по договору аренды;

– расходы, осуществление которых связано с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

– расходы, осуществление которых связано с участием в уставных капиталах других организаций.

Однако приведенные расходы будут рассматриваться как прочие, если эти операции не являются предметом обычной деятельности предприятия.

Успешная деятельность любого предприятия зависит от создания определенных условий, требующих дополнительных затрат, которые только косвенно связаны с объемом полученных доходов. Однако эти затраты должны признаваться в качестве расходов при формировании финансового результата, что требует применения определенных методов (подходов) их распределения по отчетным периодам. Такого рода косвенные расходы, иначе называемые расходами периода, при формировании отчета о прибылях и убытках объединяются в две группы: административные (или управленческие) расходы и коммерческие расходы.

Например, результаты деятельности торгового предприятия зависят от расположения торговых площадей, поэтому плата за аренду торгового помещения, только косвенно влияя на объем полученного дохода, будет признаваться в качестве расхода при формировании финансового результата. Взаимосвязь же между доходом и расходом на аренду будет определяться через общую характеристику – длительность отчетного периода, в течение которого возникли полученные доходы и понесены расходы на аренду.

К коммерческим расходам относятся затраты, возникающие в процессе «продвижения товаров (продукции, работ, услуг) на рынок» и в процессе их продажи, в том числе затраты на хранение товаров и готовой продукции на складе, оплата рекламных услуг, затраты на упаковку и транспортировку проданных товаров (продукции) покупателю и т. д.

Управленческие, или административные, расходы включают обычно затраты на содержание административного персонала предприятия и создание необходимых условий для выполнения им функций управления предприятием. Управленческие затраты, так же как и коммерческие расходы, принято считать «расходами периода», поскольку их величина прямо не зависит от объемов производства продукции (работ, услуг), а, скорее, определяется длительностью временного периода.

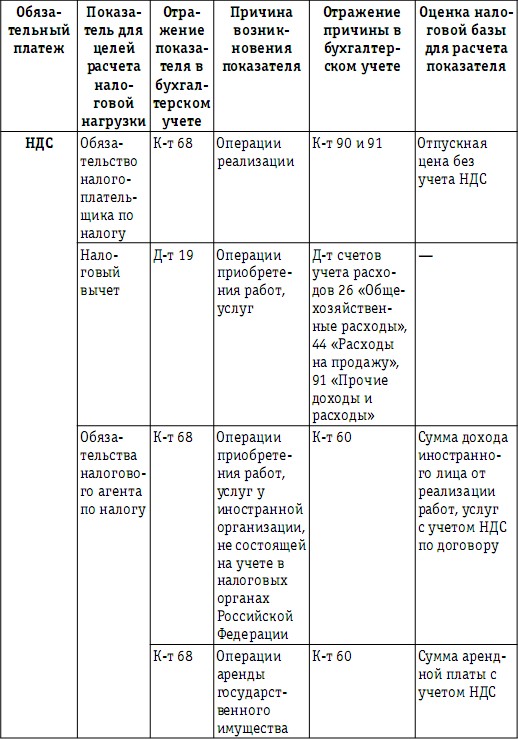

Ежемесячно накапливаемые коммерческие и управленческие расходы возникают как в результате потребления приобретенных ранее (на этапе I деятельности предприятия) экономических ресурсов – материальных затрат, использования основных средств и т. д., так и в виде приобретенных и тут же потребленных услуг сторонних организаций – поставщиков в виде затрат по заработной плате за текущий месяц. Потребление услуг поставщиков для коммерческих и управленческих нужд приводит к возникновению налоговых вычетов по НДС.

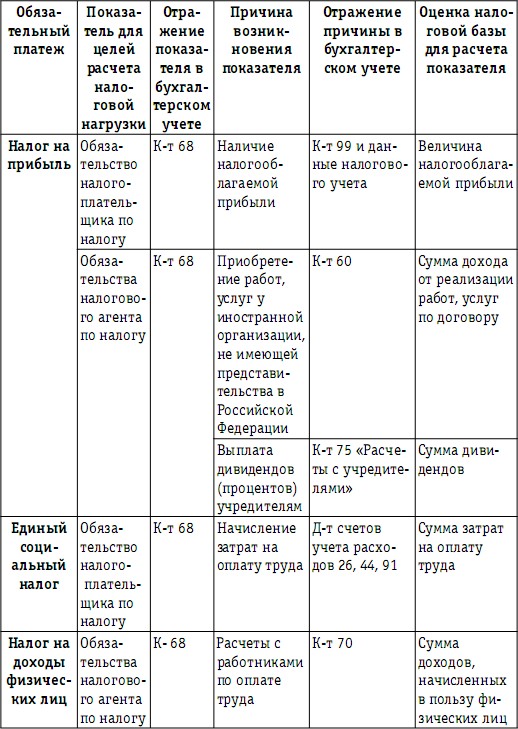

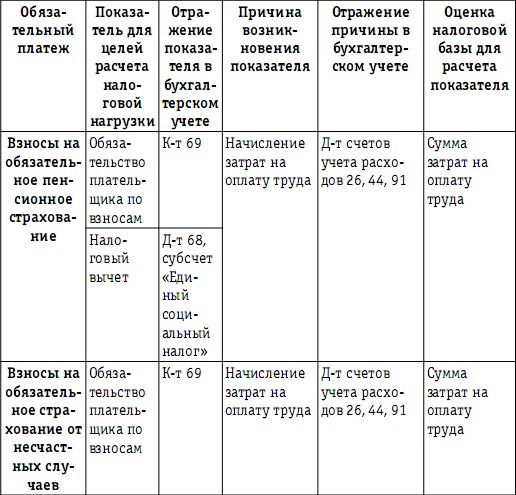

Возникающие затраты на заработную плату, включаемые в состав коммерческих и управленческих расходов, ежемесячно приводят к обязательствам предприятия как плательщика единого социального налога и как страхователя по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний по взносам в Пенсионный фонд Российской Федерации и Фонд социального страхования Российской Федерации. Одновременно сумма возникших обязательств по обязательному пенсионному страхованию является налоговым вычетом по единому социальному налогу.

Кроме того, у предприятия ежемесячно возникают обязательства налогового агента по налогу на доходы физических лиц с доходов, начисленных (и/или выплаченных) в пользу физических лиц.

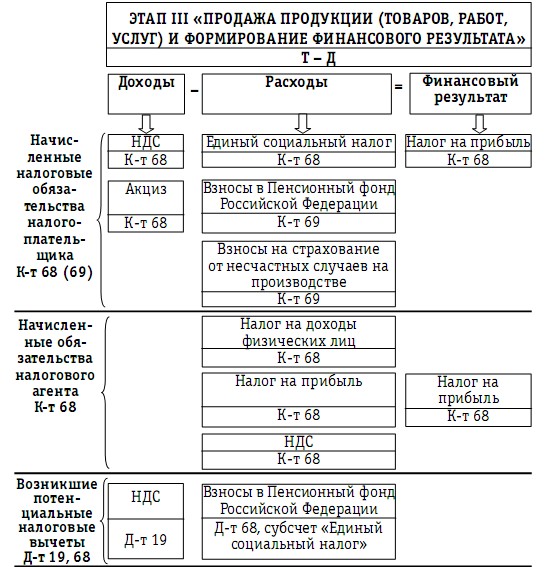

Схема 10

Перечень значимых для расчета налоговой нагрузки

показателей, возникающих на этапе III хозяйственной

деятельности «Продажа продукции (товаров, работ, услуг)

и формирование финансового результата»

Обязательства налогового агента по налогу на прибыль могут возникнуть, если в составе коммерческих и/или управленческих расходов будут потреблены услуги, оказанные иностранной организацией, которая не осуществляет деятельности через постоянное представительство в Российской Федерации (ст. 309 НК РФ):

– по использованию (или за предоставление права использования) любого авторского права на произведения литературы, искусства или науки, включая кинематографические фильмы и фильмы или записи для телевидения или радиовещания, по использованию (предоставлению права использования) любых патентов, товарных знаков, чертежей или моделей, планов, секретной формулы или процесса, либо по использованию (предоставлению права использования) информации, касающейся промышленного, коммерческого или научного опыта;

– по аренде имущества, используемого на территории Российской Федерации, в том числе по лизинговым операциям, за аренду или субаренду морских и воздушных судов и (или) транспортных средств, а также контейнеров, используемых в международных перевозках.

Возможно также возникновение обязательств налогового агента по НДС в случае приобретения для коммерческих или управленческих целей работ (услуг) на территории Российской Федерации у иностранных лиц, не состоящих на учете в налоговых органах Российской Федерации в качестве налогоплательщиков (ст. 161 НК РФ). Функции налогового агента возникают вне зависимости от того, исполняет предприятие обязанности плательщика НДС или нет. Таким образом, у предприятия при приобретении такого рода работ или услуг по кредиту счета 68 отражается сумма обязательств налогового агента по НДС. Налоговая база устанавливается налоговым агентом отдельно при совершении каждой операции по приобретению работ, услуг на территории Российской Федерации и рассчитывается как сумма дохода иностранного лица от реализации этих работ, услуг с учетом НДС. После погашения налоговым агентом обязательства перед бюджетом данная сумма признается налоговым вычетом по НДС для предприятия.

Прочие доходы и расходы не имеют прямого отношения к основной деятельности предприятия и учитываются обособленно от доходов и расходов, связанных с обычной деятельностью.

В соответствии с ПБУ 9/99 и ПБУ 10/99 к прочим доходам и расходам относятся:

– поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

– поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

– поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

– прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

– поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

– проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

– расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

– расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

– расходы, связанные с участием в уставных капиталах других организаций;

– расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

– проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

– расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

– отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и т. д.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

– полученные или выплаченные предприятием штрафы, пени, неустойки за нарушение условий договоров; активы, полученные или переданные безвозмездно, в том числе по договору дарения; поступления или выплаты в возмещение причиненных организации убытков; прибыль/убытки прошлых лет, выявленные в отчетном году; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности; курсовые разницы и т. д.

В отношении прочих доходов и расходов действие принципа соответствия ограничено, поскольку обычно отсутствует взаимосвязь между суммами этих доходов и расходов отчетного периода. Исключение составляют только некоторые прочие доходы и расходы, возникшие, например, при продаже или предоставлении в пользование собственных активов организации, поскольку в бухгалтерском учете отражаются и доходы, и расходы, возникшие в результате одних и тех же операций, что требует соблюдения принципа соответствия.

Прочие доходы, возникшие в результате реализации собственных активов или услуг (работ), не относимых к обычной деятельности предприятия, приведут к появлению обязательств по НДС (акцизов).

Учитывая разнообразный состав прочих расходов, последние могут стать причиной возникновения значимых для расчета налоговой нагрузки показателей – обязательств налогоплательщика, обязательств налогового агента и налоговых вычетов в случае, если в состав прочих расходов войдут соответствующие затраты на заработную плату, потребленные услуги сторонних организаций, в том числе иностранных организаций.

Следствием сравнения доходов и расходов отчетного периода является финансовый результат, который приводит к возникновению обязательств налогоплательщика по налогу на прибыль.

Перечень возникающих на этапе III «Продажа продукции (товаров, работ, услуг) и формирование финансового результата» значимых для расчета налоговой нагрузки показателей и причин их появления представлен на схеме 10.

Информация о налоговых обязательствах налогоплательщика, налоговых обязательствах налогового агента и налоговых вычетах, а также о причинах их возникновения в хозяйственной деятельности предприятия на этапе формирования финансового результата обобщена в табл. 15.

Таблица 15

Обобщение информации о показателях, определяющих

величину налоговой нагрузки предприятия, возникшей

на этапе производства

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.5.3. Санитарно-эпидемиологическая экспертиза продукции, работ или услуг

1.5.3. Санитарно-эпидемиологическая экспертиза продукции, работ или услуг Вы, возможно, будете смеяться, но и то, что мы уже перечислили, это далеко не все. Многим предпринимателям придется заняться санитарно-эпидемиологической экспертизой своей продукции.Это требование

2.5. Учет затрат и формирования себестоимости продукции, выполненных работ, оказанных услуг[40]

2.5. Учет затрат и формирования себестоимости продукции, выполненных работ, оказанных услуг[40] 2.5.1. Методологический аспект 2.5.1.1. Классификация затрат на производство [отраслевые методические рекомендации по планированию, учету и калькулированию себестоимости продукции

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

3.11 Учет формирования финансового результата

3.11 Учет формирования финансового результата Финансовый результат хозяйственной деятельности предприятия определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года.Финансовый результат представляет собой разницу между

<...> Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

<...> Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления 1. При передаче налогоплательщиком товаров

Определение выручки от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления

Определение выручки от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления В соответствии с п. 13 ПБУ 9/99 «Доходы организации» организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продукции с

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности организации

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности

6.2. Классификация показателей себестоимости продукции, работ, услуг

6.2. Классификация показателей себестоимости продукции, работ, услуг По мнению многих авторов, в условиях рыночной экономики имеет место переоценка роли показателей прибыли и рентабельности и недооценка показателей себестоимости продукции, работ, услуг. В соответствии с

7. Классификация продукции (работ, услуг)

7. Классификация продукции (работ, услуг) Общероссийский классификатор продукции (ОКП) предназначен для обеспечения достоверности, сопоставимости и автоматизированной обработки информации о продукции.В ОКП предусмотрена пятиступенчатая иерархическая классификация.В

33. Доходы и расходы предприятия. Выручка от продажи продукции (работ, услуг)

33. Доходы и расходы предприятия. Выручка от продажи продукции (работ, услуг) Источниками доходов и поступлений средств предприятия являются:1) прибыль от производственно—хозяйственной деятельности;2) амортизационные отчисления;3) устойчивые пассивы (кредиторская

1.1. Основные положения методики расчета налоговой нагрузки

1.1. Основные положения методики расчета налоговой нагрузки В настоящее время в Российской Федерации не существует единого термина, характеризующего влияние налоговой системы на хозяйственную деятельность предприятия и его финансовое состояние. Вместо него

2.3. Особенности налогообложения на этапе производства продукции (работ, услуг)

2.3. Особенности налогообложения на этапе производства продукции (работ, услуг) Процесс производства отражается в учете как комплекс хозяйственных операций, отражающих потребление экономических ресурсов в соответствии с конкретным технологическим циклом, приводящим к

4.7. Группа налогов, участвующих в формировании финансового результата в составе показателя себестоимости продукции (работ, услуг)

4.7. Группа налогов, участвующих в формировании финансового результата в составе показателя себестоимости продукции (работ, услуг) Процесс формирования показателя себестоимости проданной продукции (работ, услуг) представляет собой «отбор» связанных с полученным доходом