4.7. Группа налогов, участвующих в формировании финансового результата в составе показателя себестоимости продукции (работ, услуг)

4.7. Группа налогов, участвующих в формировании финансового результата в составе показателя себестоимости продукции (работ, услуг)

Процесс формирования показателя себестоимости проданной продукции (работ, услуг) представляет собой «отбор» связанных с полученным доходом затрат, произведенных предприятием как в отчетном году, так и в предыдущие отчетные периоды.

От применяемой системы учета затрат зависит, в каком отчетном периоде та или иная затратная статья повлияет на величину бухгалтерской прибыли, то есть станет расходом. Сумма, отраженная на затратных счетах в отчетном периоде, может и не повлиять на финансовый результат этого отчетного периода, во-первых, из-за характера деятельности предприятия, который проявляется, в частности, наличием в бухгалтерском учете показателей незавершенного производства и остатков непроданной готовой продукции, и, во-вторых, из-за особенностей учетной политики предприятия.

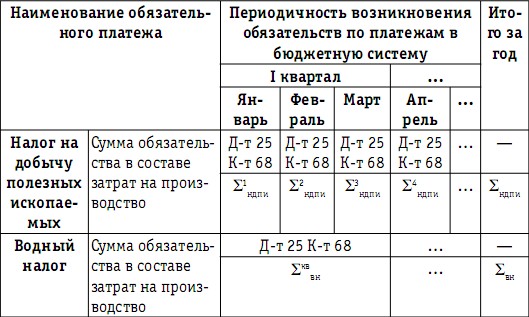

Признание затрат в бухгалтерском учете означает отражение соответствующих записей на счетах бухгалтерского учета – на счетах учета ресурсов и счетах учета затрат. Так, использование ресурсов в процессе деятельности предприятия будет отражаться в бухгалтерском учете следующим образом: по дебету будет использоваться тот или иной счет учета затрат – 20, 21, 23,…, 29 и т. д., а по кредиту – счет учета конкретного экономического ресурса, например счет 10, или счет расчетов с поставщиками, когда экономические ресурсы потребляются в форме услуг или работ. Отдельными статьями затрат являются также обязательные платежи в бюджетную систему, начисляемые ежемесячно и (или) ежеквартально, перечень и периодичность начисления которых представлены в табл. 31.

Таблица 31

Процесс возникновения (начисления) обязательств налогоплательщика по платежам в бюджетную систему в течение календарного года

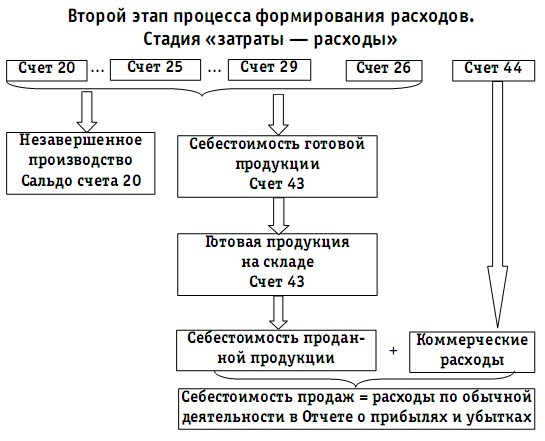

По истечении каждого месяца счета учета затрат (20, 21, 23, 25, 26, 29) «закрываются» путем обобщения всех сумм затрат, накопленных за месяц на данных счетах, и получения двух показателей – себестоимости произведенной за данный месяц продукции (работ, услуг) и суммы незавершенного производства. Предприятие может формировать показатель полной или сокращенной себестоимости продукции (работ, услуг), определяя порядок закрытия счета 26 в учетной политике для целей бухгалтерского учета. Управленческие затраты (счет 26) являются расходами периода, и особенности их учета зависят от выбора предприятием варианта учетной политики.

При формировании полной производственной себестоимости продукции (работ, услуг) управленческие затраты включаются в себестоимость готовой продукции (работ, услуг), как это представлено на схеме 15. Это означает ежемесячный перенос всей суммы управленческих затрат на счет 20 с последующим распределением между незавершенным производством и стоимостью изготовленной за месяц продукции (работ, услуг).

Схема 15

В бухгалтерском учете сумма себестоимости готовой продукции, произведенной в течение месяца, оформляется следующей проводкой:

Д-т 43 К-т 20 (29) – на сумму производственной себестоимости готовой продукции, произведенной в течение прошедшего месяца.

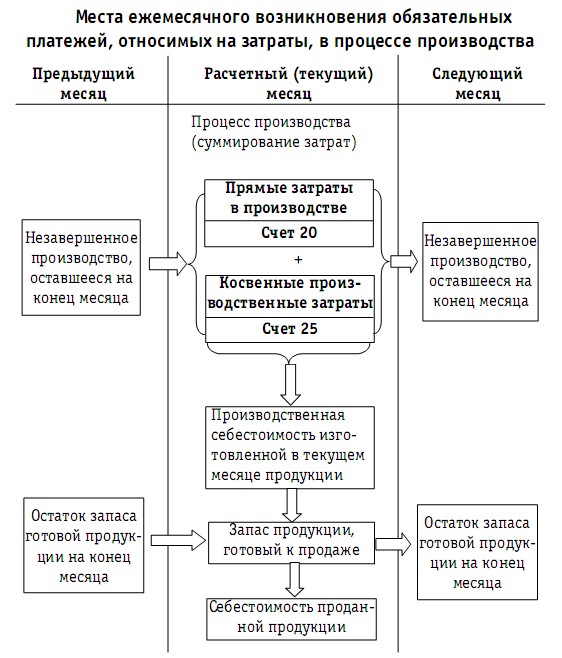

При формировании показателя себестоимости проданной продукции (работ, услуг) большое значение имеют показатели незавершенного производства (схема 16). Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также неукомплектованные изделия, не прошедшие испытания и технической приемки, могут оцениваться одним из следующих методов:

– (1) по фактической или нормативной (плановой) производственной себестоимости;

– (2) по прямым статьям затрат;

– (3) по стоимости сырья, материалов и полуфабрикатов.

Схема 16

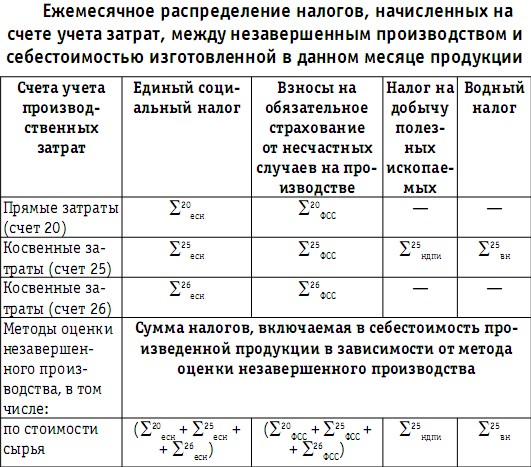

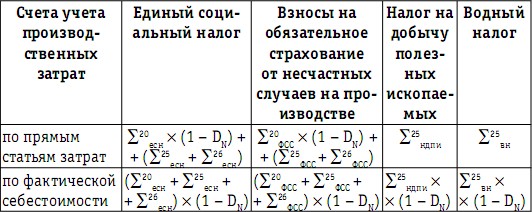

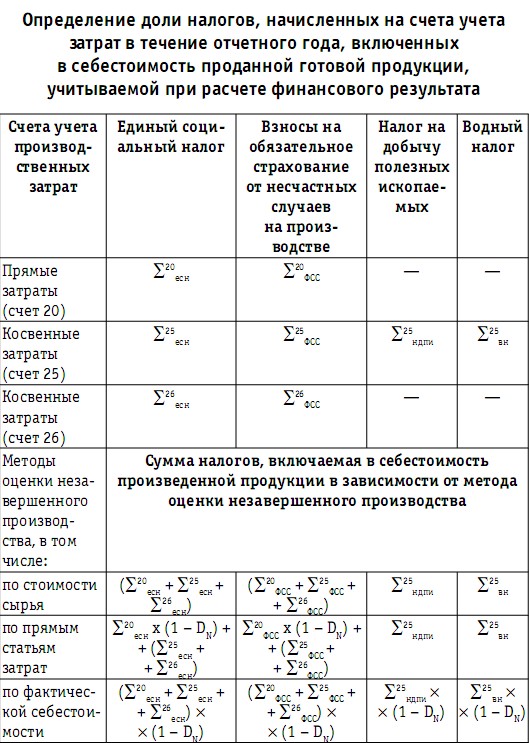

При выборе организацией первого или второго метода часть суммы налогов, начисленных за текущий месяц на счета учета затрат, будет учтена в составе незавершенного производства и не войдет в себестоимость произведенной в данном месяце продукции. Если обозначить долюнезавершенногопроизводствав месяцеNкак DN, то сумма налогов, включенная в состав себестоимости произведенной продукции, составит долю (1 – DN) от налогов, начисленных в текущем месяце на счета учета затрат. При этом распределение всей суммы начисленных за месяц налогов между незавершенным производством и себестоимостью произведенной продукции зависит от установленного в учетной политике метода оценки незавершенного производства (табл. 32).

Таблица 32

Если предприятие оценивает незавершенное производство как долю в стоимости сырья и материалов, включенных в состав прямых производственных затрат, то сумма начисленных на счета учета затрат налогов будет полностью включена в состав себестоимости изготовленной в этом месяце продукции. Оценивание незавершенного производства исходя из суммы прямых затрат приведет к тому, что доля начислений на заработную плату основного производственного персонала в виде единого социального налога и взносов на обязательное социальное страхование, учтенных на счете 20, будет распределена между незавершенным производством и себестоимостью продукции данного месяца. Остальные налоги, учтенные на счетах производственных затрат, будут включены в состав себестоимости продукции (работ, услуг).

Если незавершенное производство оценивается как доля от всех фактических производственных затрат месяца, то сумма каждого из налогов, начисленных на счета учета затрат текущего месяца, будет распределяться между незавершенным производством и себестоимостью изготовленной в данном месяце продукции.

Однако незавершенное производство предыдущего месяца (предыдущих месяцев) и соответственно налоги, учтенные в составе незавершенного производства, будут корректировать себестоимость готовой продукции следующего месяца (последующих месяцев). Влияние данной суммы налогов на себестоимость готовой продукции будет как бы запаздывать.

Для расчета налоговой нагрузки следует установить коэффициент Кнзп, определяющий долю налогов, включаемых в незавершенное производство, от суммы налогов, начисляемых ежемесячно на счета учета затрат в течение отчетного года. Величина данного коэффициента зависит от доли незавершенного производства в затратах каждого месяца и длительности временного периода, в течение которого затраты, в числе которых находится и соответствующая сумма налогов, входят в состав незавершенного производства. Длительность периода нахождения затрат в составе незавершенного производства определяется технологическими особенностями и может составлять, как минимум, один месяц.

Сумма для каждого из налогов, включенных в состав себестоимости (?сс) произведенной продукции, будет определяться:

– суммой данного налога, начисленной на счета учета затрат в отчетном году (?нач) в соответствии с требованиями налогового законодательства;

– коэффициентом Кнзп;

– методом оценки незавершенного производства, установленным в учетной политике предприятия:

?сс = ?нач х (1 – Кнзп) (1).

Налоги, включенные в состав себестоимости произведенной продукции, повлияют на финансовый результат только в случае продажи этой продукции. При наличии операций продажи определяется себестоимость проданной продукции, которая в бухгалтерском учете будет отражаться следующим образом:

Д-т 90 К-т 43 – на сумму себестоимости проданного объема готовой продукции.

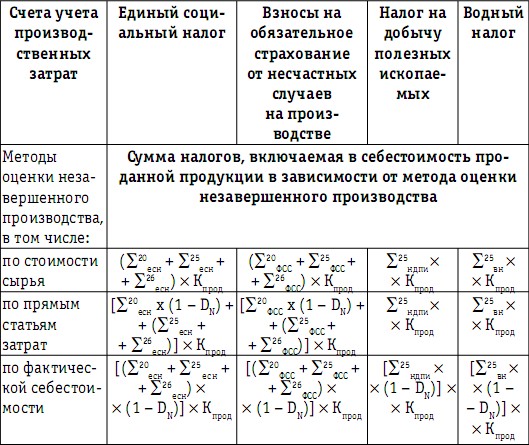

Частичная продажа готовой продукции в месяце ее изготовления приводит к появлению ежемесячных остатков готовой продукции на складе (см. схему 16) и к увеличению длительности временного периода между начислением налогов на счета учета затрат и их списанием в расходы, когда в составе показателя себестоимости проданной продукции они окажут влияние на финансовый результат. Если готовая продукция находится на складе в течение нескольких месяцев, то и фактические затраты, составляющие себестоимость данной продукции (в том числе налоги), отражаются на финансовом результате в месяц продажи, а не в момент их возникновения (начисления). Для того чтобы оценить влияние налогов, включенных в себестоимость готовой продукции, следует определить соотношение между произведенным в течение года объемом продукции и объемом продаж этой продукции в этом же году. В данном случае необходимо установить количественную зависимость между процессом выпуска готовой продукции в отчетном году и процессом ее продаж (Кпрод). Этот коэффициент позволит выявить долю налогов, начисленных на счета учета затрат в течение отчетного года и затем включенных в состав себестоимости проданной продукции, которая влияла на величину финансового результата отчетного года. Для определения данной величины воспользуемся формулой (1):

?прод= ?сс х Кпрод (2)

продсспрод

или ?прод = ?нач х (1 – Кнзп) х Кпрод (3),

где ?прод– сумма налогов, начисленных в течение отчетного года на счета учета производственных затрат, включенная в себестоимость проданной в этом же году готовой продукции;

?сс– сумма налогов, начисленных в течение отчетного года на счета учета производственных затрат, включенная в себестоимость произведенной в этом же году готовой продукции;

?нач– сумма налогов, начисленных в течение отчетного года на счета учета производственных затрат;

Кнзп– коэффициент, определяющий долю незавершенного производства в стоимости учтенных в течение отчетного периода производственных затрат;

Кпрод– коэффициент, определяющий количественную зависимость между выпуском готовой продукции и процессом ее продаж в течение отчетного года.

Таблица 33

При определении взаимосвязи между суммой налогов, начисленных в процессе производства, и долей налогов, которая попала на счета учета финансового результата при продаже, следует учитывать метод оценки готовой продукции при списании. Себестоимость проданной продукции определяется на основе имеющегося запаса готовой продукции и объема продаж в натуральных показателях с применением одного из методов оценки, допустимых в бухгалтерском учете:

– по себестоимости каждой единицы готовой продукции;

– по средней себестоимости, рассчитанной исходя из всего имеющегося запаса готовой продукции на момент продажи;

– методом оценки готовой продукции при списании (выбытии) (ФИФО).

При этом на процесс перехода затрат, составляющих себестоимость готовой продукции, в расходы также влияет выбранный предприятием и отраженный в учетной политике метод оценки готовой продукции при выбытии: ФИФО, средней себестоимости или себестоимости каждой единицы.

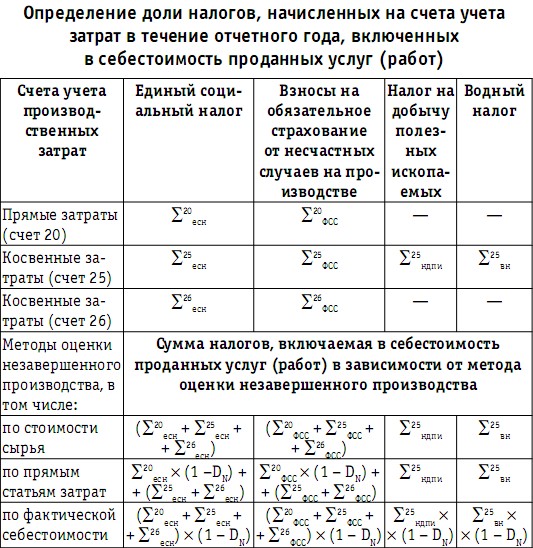

Для предприятий, занимающихся производством услуг и работ, не существует временного периода между «выпуском работы, услуги из производства» и моментом продажи данной работы, услуги. Оказанная (выполненная) услуга (работа) является проданной услугой (работой), что отражается в бухгалтерском учете следующей проводкой:

Д-т 90 К-т 20 – на сумму себестоимости оказанных услуг (выполненных работ), рассчитанной с применением одного из методов оценки незавершенного производства, утвержденных в учетной политике предприятия.

Для предприятий, производящих услуги (работы), сумма налогов, начисленных в отчетном году на счета учета производственных затрат, отличается от суммы налогов, учтенных при расчете финансового результата в составе себестоимости проданных услуг (работ), на сумму налогов, включенных в состав незавершенного производства на конец данного отчетного года. Поэтому количественную зависимость между суммой налогов, начисленных в процессе производства за год, и суммой, перенесенной на счета финансового результата в показателе себестоимости проданных услуг (работ), можно выразить следующей формулой:

?прод = ?нач х (1 – Кнзп) (4),

где

?прод – сумма налогов, начисленных в течение отчетного года на счета учета производственных затрат, включенная в себестоимость проданных услуг (работ) в этом же году;

?нач – сумма налогов, начисленных в течение отчетного года на счета учета производственных затрат;

Кнзп – коэффициент, определяющий долю незавершенного производства в стоимости учтенных в течение отчетного периода производственных затрат.

Таблица 34

Таким образом, только доля налогов, начисленных в течение отчетного года на счета учета производственных затрат, влияет на финансовый результат. Сумма налогов, участвующих в формировании финансового результата отчетного года в составе показателя себестоимости проданной продукции, определяется технологическими особенностями деятельности предприятия и учетной политикой для целей бухгалтерского учета. При включении в расчет налоговой нагрузки налогов, отражаемых в составе производственных затрат, необходимо учитывать следующее:

– существует временной разрыв между моментом начисления налога в составе производственных затрат в бухгалтерском учете и его признанием в качестве расхода при расчете финансового результата. Длительность временного периода, в течение которого начисленные в затраты по итогам месяца налоги «перейдут» в состав расходов (то есть попадут на счета финансовых результатов), зависит от технологических особенностей деятельности предприятия:

– наличия незавершенного производства;

– периодичности выпуска готовой продукции (работ, услуг) из производства;

– от скорости оборачиваемости запасов готовой продукции. Влияние суммы налогов, начисляемых в течение года на счета

учета затрат, на финансовый результат зависит еще и от учетной политики предприятия – от совокупности методов формирования затрат:

– особенностей учета управленческих затрат;

– выбранного метода оценки незавершенного производства;

– метода оценки готовой продукции при списании в процессе продажи.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.5.3. Санитарно-эпидемиологическая экспертиза продукции, работ или услуг

1.5.3. Санитарно-эпидемиологическая экспертиза продукции, работ или услуг Вы, возможно, будете смеяться, но и то, что мы уже перечислили, это далеко не все. Многим предпринимателям придется заняться санитарно-эпидемиологической экспертизой своей продукции.Это требование

4.3.2. Способы учета выпуска продукции (работ, услуг)

4.3.2. Способы учета выпуска продукции (работ, услуг) В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предусмотрена возможность учета выпуска продукции (работ, услуг) двумя вариантами: без использования счета 40 «Выпуск продукции

2.5. Учет затрат и формирования себестоимости продукции, выполненных работ, оказанных услуг[40]

2.5. Учет затрат и формирования себестоимости продукции, выполненных работ, оказанных услуг[40] 2.5.1. Методологический аспект 2.5.1.1. Классификация затрат на производство [отраслевые методические рекомендации по планированию, учету и калькулированию себестоимости продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

Расчет и корректировка себестоимости продукции (услуг)

Расчет и корректировка себестоимости продукции (услуг) Данная операция производит расчет себестоимости продукции в бухгалтерском учете, списание затрат производства на стоимость продукции.После проведения документа остаток по счетам 20 и 23 будет равен остатку

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг 6.1. Управление затратами организации и себестоимостью продукции, работ, услуг Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям

6.1. Управление затратами организации и себестоимостью продукции, работ, услуг

6.1. Управление затратами организации и себестоимостью продукции, работ, услуг Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям сегодняшнего дня необходима объективная и оперативная информация для принятия

6.2. Классификация показателей себестоимости продукции, работ, услуг

6.2. Классификация показателей себестоимости продукции, работ, услуг По мнению многих авторов, в условиях рыночной экономики имеет место переоценка роли показателей прибыли и рентабельности и недооценка показателей себестоимости продукции, работ, услуг. В соответствии с

7. Классификация продукции (работ, услуг)

7. Классификация продукции (работ, услуг) Общероссийский классификатор продукции (ОКП) предназначен для обеспечения достоверности, сопоставимости и автоматизированной обработки информации о продукции.В ОКП предусмотрена пятиступенчатая иерархическая классификация.В

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции Для построения показателей, характеризующих себестоимость продукции, необходимо ввести следующие обозначения:z0 – себестоимость единицы продукции в

2.3. Особенности налогообложения на этапе производства продукции (работ, услуг)

2.3. Особенности налогообложения на этапе производства продукции (работ, услуг) Процесс производства отражается в учете как комплекс хозяйственных операций, отражающих потребление экономических ресурсов в соответствии с конкретным технологическим циклом, приводящим к

2.4. Перечень значимых для расчета налоговой нагрузки показателей, возникающих на этапе продажи продукции (работ, услуг) и формирования финансового результата

2.4. Перечень значимых для расчета налоговой нагрузки показателей, возникающих на этапе продажи продукции (работ, услуг) и формирования финансового результата Последний – третий этап кругооборота капитала связан с определением финансового результата деятельности