1.1. Основные положения методики расчета налоговой нагрузки

1.1. Основные положения методики расчета налоговой нагрузки

В настоящее время в Российской Федерации не существует единого термина, характеризующего влияние налоговой системы на хозяйственную деятельность предприятия и его финансовое состояние. Вместо него применяются следующие понятия: «налоговая нагрузка», «налоговое бремя», «совокупное налоговое изъятие», «налоговый пресс», «бремя обложения», которые, по сути, как замечено некоторыми авторами,[1] являются синонимичными словосочетаниями, имеющими сходные по смыслу значения, но различные оттенки лексического толкования.

Для целей данного издания используется термин «налоговая нагрузка», под которым будем понимать обобщенную количественную и качественную характеристику влияния обязательных платежей в бюджетную систему Российской Федерации на финансовое положение предприятий-налогоплательщиков. В.С. Занадворов определил данные обязательные платежи как требования по регулярным выплатам экономических агентов в государственные фонды,[2] которые рассматриваются как совокупность инструментов государства, позволяющих ему конкретизировать общее бюджетное решение о совокупном объеме доходов, обеспечивающих необходимые расходы общественного сектора.

Состав налоговых инструментов, применяемых государством, меняется и зависит от особенностей его экономической политики на определенном временном интервале. Соответственно налоговая нагрузка на предприятие также меняется в зависимости от изменений экономической политики и определяется как перечнем обязательных платежей, так и особенностями их исчисления и уплаты.

В настоящее время в Российской Федерации не разработано общепринятой методики исчисления не только абсолютной, но и относительной величины налоговой нагрузки предприятий. Как отмечают С.И. Чужмарова и А.И. Чужмаров, известны методы определения налогового потенциала, уровня налоговой нагрузки населения, эффективной налоговой ставки, доли налогов в ВВП, исчисляемые на базе основных показателей экономики страны и характеризующие налоговую нагрузку на макроуровне. В то же время нет единого мнения в отношении методологии определения этого показателя на микроуровне, то есть на уровне организаций.[3] В научной литературе встречаются методики определения налоговой нагрузки на экономические субъекты, которые различаются использованием того или иного количества налогов, включаемых в расчет, а также определением базового показателя деятельности предприятия, с которым соотносится сумма налогов.

Методика расчета налоговой нагрузки должна содержать общий подход к количественной и качественной оценке влияния обязательных платежей на финансовое состояние предприятия и не должна зависеть от особенностей процесса налогообложения, особенностей построения той или иной налоговой системы. Цель методики – дать возможность сравнения тяжести налогового бремени как для предприятий, действующих в условиях одной налоговой системы, так и для предприятий, находящихся в разных налоговых системах, то есть в условиях разных стран.

При этом сложность создания унифицированного подхода возрастает в связи с тем, что внутри каждой налоговой системы существуют несколько вариантов (режимов) налогообложения в зависимости от условий и характера деятельности предприятия, в частности от разной отраслевой принадлежности, масштабов деятельности, организационно-правовых форм и т. д. Налоговая нагрузка предприятия зависит от множества факторов, в число которых входят виды хозяйственной деятельности и формы ее осуществления, налоговый режим, организационно-правовая форма предприятия, особенности ведения налогового и бухгалтерского учета, закрепленные в учетной политике предприятии. Каждый фактор имеет вариантные значения, выбор которых зависит от законодательно установленных ограничений. Каждый вариант налогообложения характеризуется соответствующим перечнем обязательных платежей в бюджетную систему, который можно определить термином «налоговоеполе», введенным В.С. Занадворовым.[4]

Методика расчета налоговой нагрузки должна дать предприятию возможность сравнения вариантов и изменения величины налоговой нагрузки через выбор совокупности данных факторов, добиваясь ее оптимального значения. Имея вариант налогового поля, основанный на анализе данных прошлых лет действующего предприятия или на прогнозных данных для вновь создаваемого предприятия, последовательно изменяя значения отдельных факторов в рамках законодательно допустимого предела, можно сравнивать результаты хозяйственной деятельности при разных вариантах налогообложения.

Для действующего предприятия анализ данных о налоговой нагрузке за прошедшие годы служит основой для принятия обоснованных управленческих решений в будущем. Наличие налогового поля предприятия позволяет спрогнозировать налоговую нагрузку на финансовый результат и денежные потоки при изменении условий хозяйственной деятельности. Для вновь создаваемого предприятия расчет налоговой нагрузки планируемой хозяйственной деятельности позволяет оценить ее перспективность.

Методика расчета налоговой нагрузки предусматривает определение общей величины налоговых обязательств (НОначисл), возникших в процессе ведения деятельности за календарный год, и представляет собой совокупность сумм, начисленных за год каждого из обязательных платежей в составе налогового поля, которые должно уплачивать предприятие в бюджетную систему.

Сумма обязательств по каждому из платежей, возникших за период, отражается в бухгалтерском учете предприятия на счетах 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению» (НО1, НО2, …НОn). Кредитовые обороты по данным счетам возникают в результате операций «начисления», то есть периодического отражения в бухгалтерском учете исчисленных сумм обязательных платежей в составе налогового поля предприятия. В соответствии с нормами налогового законодательства у предприятия могут возникнуть два типа обязательств по налогам: обязательстваналогоплательщикаи обязательстваналоговогоагента.

Лицо, на которое в соответствии с Налоговым кодексом Российской Федерации (НК РФ) возложена обязанность уплачивать тот или иной налог, признаетсяплательщикомданного налога (ст. 19 НК РФ).

В соответствии со ст. 24 НК РФ налоговыми агентами признаются лица, на которых в соответствии с налоговым законодательством возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации. Налоговые агенты имеют те же права, что и налогоплательщики. Так, по налогу на доходы физических лиц предприятие, выполняя функции налогового агента, возложенные на него налоговым законодательством, обязано рассчитать, удержать из доходов физического лица и перечислить в бюджет сумму данного налога. При начислении обязательств по налогу на доходы физических лиц по кредиту счета 68 в качестве источника покрытия данных налоговых сумм являются доходы физических лиц, полученные на предприятии. Обязательства предприятия перед физическими лицами частично – на сумму налога на доходы физических лиц переходят в разряд обязательств предприятия перед бюджетом. Доход физического лица распределяется предприятием – налоговым агентом между физическим лицом и бюджетом.

Общая сумма возникших обязательств в бюджетную систему в течение года (НОначисл) включает обязательства налогоплательщика {НО1, НО2, …НОn} и обязательства, возникшие вследствие исполнения предприятием функций налогового агента {НОА1, НОА2, …НОАN}. Этот комплексный показатель является количественной характеристикой налогового поля, и его можно представить в виде следующей совокупности:

НОначисл = {НО1, НО2, …НОn} + {НОА1, НОА2, …НОАN}, (1)

где НО1, НО2, …НОn– суммы начисленных за год обязательных платежей, налогоплательщиком которых является предприятие в соответствии с его налоговым полем, возникших в процессе ведения хозяйственной деятельности;

где НОА1, НОА2, …НОАN– суммы начисленных обязательных платежей к выплате в течение года, возникших у предприятия при исполнении функций налогового агента.

Календарный год принят в бухгалтерском учете в качестве основного отчетного периода при расчете финансового результата и оценки эффективности хозяйственной деятельности предприятия. При этом важно не только определить общую сумму налогов, возникших за год деятельности предприятия, но и влияние налогообложения на полученный финансовый результат.

В пределах календарного года периодичность бухгалтерских операций начисления налогов определяется налоговым законодательством, связана с понятиями налогового и отчетного периодов для целей налогообложения и зависит от порядка исчисления каждого налога, установленного соответствующей главой НК РФ. Налоговый период является «конечным» периодом для определения окончательной величины обязательств предприятия по конкретному налогу. Длительность налогового периода установлена для каждого налога. Минимальный налоговый период равен месяцу, максимальный налоговый период составляет календарный год, что совпадает с длительностью основного отчетного периода в бухгалтерском учете. По итогам года можно получить сопоставимые величины годового финансового результата и окончательной суммы всех налогов, возникших за год ведения хозяйственной деятельности.

Большинство методик расчета налоговой нагрузки нацелены на предложение универсального показателя налоговой нагрузки экономического субъекта, позволяющего сравнивать уровень налогообложения в различных отраслях, но влияние отдельных налогов на хозяйственную деятельность предприятия настолько различно, что вряд ли, по нашему мнению, целесообразно сводить оценку их влияния к расчету единого интегрального показателя.

Так, возникновение налоговых обязательств при выполнении функций налогового агента не затрагивает процедуру расчета прибыли (убытка) предприятия. Оборотные возмещаемые налоги – НДС и акциз не участвуют в формировании финансового результата. Некоторые налоги, начисленные за отчетный период, влияющие на прибыль предприятия и определяющие эффективность его деятельности, могут повлиять на финансовые результаты не того периода, когда возникли данные обязательства предприятия перед государством, а последующих периодов. Примером могут быть обязательные платежи, учитываемые в составе себестоимости продукции, которые повлияют на финансовый результат после продажи готовой продукции.

Таким образом, об оценке влияния возникших налоговых обязательств на финансовый результат можно говорить только в отношении тех обязательных платежей, которые формируют статьи доходов и расходов предприятия. При этом необходимо установить характер влияния каждого вида обязательных платежей на соответствующие показатели хозяйственной деятельности предприятия, периодичность их возникновения и отражения в учете предприятия в течение календарного года и определить причины, приводящие к возникновению данных обязательств и определяющие их величину.

Налоговые обязательства, начисляемые в течение отчетного периода на счете 68 (69), должны быть погашены в сроки, установленные налоговым законодательством. Эти периодические выплаты в бюджетную систему входят согласно классификации в отчете о движении денежных средств в состав денежного потока по текущей деятельности. Финансовое состояние предприятия зависит от его способности привлекать денежные средства и погашать возникшие обязательства.

Момент «начисления налога» – отражения обязательства в бухгалтерском учете по кредиту счета 68 (69) не совпадает с моментом погашения данных обязательств, который имеет более поздние сроки. Кроме того, периодичность возникновения (начисления) налоговых обязательств, а также периодичность их погашения различны для разных налогов в течение календарного года. Методика расчета налоговой нагрузки должна отдельно рассматривать влияние налоговой нагрузки на две стороны деятельности предприятия. С одной стороны, необходимо оценить, как отражаются налоговые обязательства предприятия на финансовых результатах его деятельности. С другой стороны, следует определить влияние процесса погашения налоговых обязательств на денежные потоки предприятия. Момент «возникновения», то есть момент начисления налога в учете, например в качестве одной из статей затрат, – это одновременно и момент отражения налоговых обязательств, которые имеют законодательно установленные сроки уплаты. В этом случае возникает необходимость оценки влияния налогов не только на результаты хозяйственной деятельности, но и на денежный поток предприятия. При прогнозировании денежных потоков предприятие должно обладать точным графиком налоговых платежей для формирования денежного бюджета. Пропуск сроков налоговых платежей, в том числе по причине недостаточности денежных средств на определенную дату, приводит к потерям предприятия, как минимум, в сумме пени. Возможны и иные осложнения хозяйственной деятельности, в том числе такие обеспечительные меры, предпринятые налоговыми органами, как приостановление операций по банковским счетам, которые могут повлечь негативные последствия в виде дополнительных потерь.

Различны не только периоды возникновения и погашения налоговых обязательств в хозяйственной деятельности предприятия, но и суммы начисленных обязательств и обязательств к погашению (к выплате) за этот же период по одному и тому же обязательному платежу в составе налогового поля предприятия. При анализе влияния сумм налогов на денежные потоки предприятия должен учитываться тот факт, что по некоторым налогам величина начисленного обязательства по кредиту счета 68 (69) будет уменьшаться за счет налоговых вычетов, применение которых предусмотрено налоговым законодательством в порядке исчисления того или иного налога к уплате. Примером являются порядок исчисления НДС, процедура исчисления акцизов к уплате, порядок исчисления единого социального налога, где в качестве вычета рассматриваются суммы взносов по обязательному социальному страхованию и расходы, произведенные предприятием на цели обязательного социального страхования. Суммы налоговых вычетов, так же как и суммы налоговых обязательств, возникают в процессе хозяйственной деятельности и накапливаются на счетах бухгалтерского учета до появления у налогоплательщика права на их применение, связанного с соблюдением ряда обязательных условий налогового законодательства. Таким образом, методика расчета налоговой нагрузки в качестве отдельного объекта должна рассматривать налоговые вычеты, значение которых проявляется при оценке влияния налоговой системы на денежные потоки предприятия.

В методическом подходе, когда отдельно рассчитывается налоговая нагрузка на финансовый результат и на денежные потоки предприятия, разрешается спорная проблема о включении в расчет косвенных налогов и обязательных платежей предприятия при исполнении им функции налогового агента. Все выплаты предприятия в бюджетную систему должны рассматриваться при расчете налоговой нагрузки на денежные потоки вне зависимости от того, является ли предприятие налогоплательщиком (плательщиком) или налоговым агентом, и соответственно вне зависимости от того, влияют ли обязательства по данным платежам в момент их начисления (возникновения) на финансовый результат предприятия.

Количественная оценка налоговой нагрузки на денежные потоки предприятия будет определяться следующей системой показателей:

НОупл= {{НО1, … НО2,… НОn} + {HOA1, НОА2,… НОАN} – {НВ1, НВ2, …}}, (2)

где НО1, НО2, …НОn

– суммы начисленных обязательных платежей к выплате в течение отчетного года, налогоплательщиком (плательщиком) которых является предприятие в соответствии с вариантом налогового поля;

HOA1, НОА2,… НОАN

– суммы начисленных обязательных платежей к выплате в течение года, возникших у предприятия при исполнении функций налогового агента;

НВ1, НВ2, … – суммы налоговых вычетов, право на

применение которых возникло у предприятия в отчетном году.

Таким образом, для расчета налоговой нагрузки предприятия значимыми являются следующие показатели, возникающие в хозяйственной деятельности в связи с процессом налогообложения:

– суммы начисленных обязательств предприятия по обязательным платежам в бюджетную систему при исполнении обязанностей налогоплательщика, которые будем обозначать как обязательстваналогоплательщикапоналогу;

– суммы начисленных обязательств предприятия по обязательным платежам в бюджетную систему при исполнении обязанностей налогового агента, которые будем обозначать как обязательстваналоговогоагентапоналогу;

– суммы налоговых вычетов по обязательным платежам, образующиеся в процессе хозяйственной деятельности и приводящие к уменьшению суммы начисленных обязательств по налогам до величины обязательств к погашению, которые будем обозначать как налоговыевычеты.

Для оценки количественного влияния налогообложения и на финансовые результаты (НОначисл), и на денежные потоки (НОупл) должны определяться причины возникновения (начисления) налоговых обязательств в хозяйственной деятельности предприятия. Применение термина «налоговоеполе» позволяет представить деятельность предприятия в виде некоего подобия карты местности, где определены так называемые точки возникновения налогов. Налоговое поле включает перечень налогов, уплачиваемых предприятием, и, что является наиболее важным, перечень объектов, то есть мест возникновения налогов. К числу таких мест относятся отдельные хозяйственные операции, проводимые предприятием, и/или отдельные виды имущества предприятия, которые являются объектами налогообложения, например операции продажи, операции потребления некоторых видов ресурсов и/или объекты имущества предприятия – основные средства, транспортные средства, земельные участки и т. д.

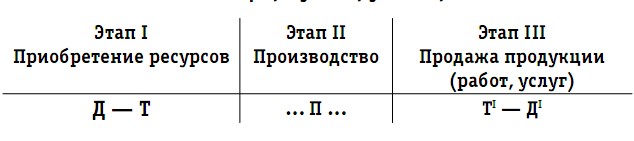

Хозяйственная деятельность предприятия имеет цикличный характер и может быть представлена с использованием известной в экономической теории формулы кругооборота капитала в виде трех последовательных этапов:

– этап I «Приобретение необходимых ресурсов для ведения деятельности»;

– этап II «Производство продукции (работ, услуг)»;

– этап III «Продажа продукции (работ, услуг) и формирование финансового результата» (схема 1).

Схема 1

Финансовый результат хозяйственной деятельности рассчитывается только на этапе III деятельности предприятия в процессе сопоставления показателей доходов и расходов, возникших при проведении операций продажи, которые можно называть доходными операциями. Однако налоговые обязательства возникают у предприятия не только на этапе III и соответственно учитываются при исчислении прибыли/убытка, но и как результат хозяйственных операций этапов I и II (см. схему 1), например, приобретение активов длительного пользования – основных средств, в том числе транспортных средств и/или земельных участков, приводит к возникновению обязательств по налогу на имущество организаций, транспортному и земельному налогам. Потребление в процессе производства таких ресурсов, как труд, приводит к появлению налоговых обязательств по единому социальному налогу и взносам на обязательное социальное страхование, а использование водных ресурсов – к обязательствам по водному налогу и т. д. Появившиеся на этапе приобретения ресурсов и этапе производства налоговые обязательства накапливаются на счете 68 (69) в сумме с налоговыми обязательствами, возникшими в процессе продажи продукции (работ, услуг). Однако некоторые налоговые обязательства, возникшие на этапах I и II деятельности предприятия, относятся в момент их начисления не на счета финансовых результатов, а включаются в состав иных показателей, формируемых в бухгалтерском учете, например в состав затрат, возникших в процессе производства и образующих показатель производственной себестоимости произведенной продукции. Это означает, что налоги, включенные в состав затрат и соответственно в состав себестоимости, будут участвовать в расчете финансового результата предприятия позже – в момент продажи продукции. Однако при исчислении налоговой нагрузки предприятию важно, что данные налоговые обязательства уже возникли и были включены в общую сумму налоговых обязательств на счетах 68 и 69.

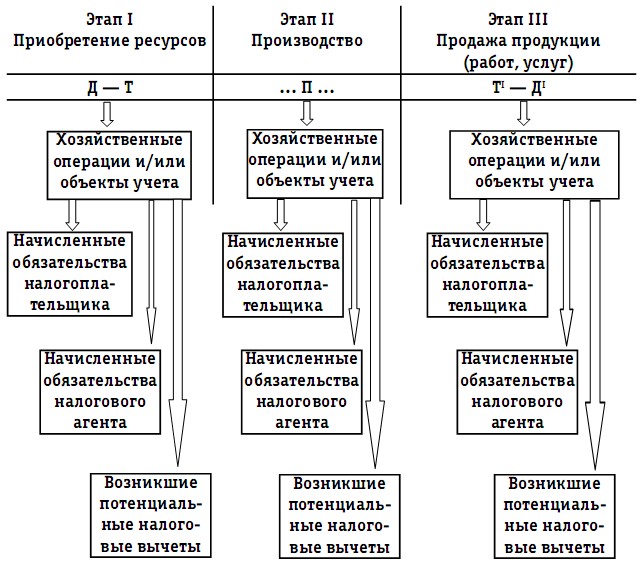

Объекты налогообложения фиксируются в бухгалтерском учете, налоговые обязательства, являющиеся следствием данных объектов, также отражаются в бухгалтерском учете на счетах 68 и 69 в сроки, установленные законодательством. Таким образом, получаем налоговое поле, на котором имеются два взаимозависимых ряда – объектов налогообложения и сумм начисленных обязательных платежей на фоне графика их начисления, на котором наглядно прослеживается их взаимосвязь.

Схема 2

Возникновение значимых для расчетана логовой нагрузки

показателей в процессе хозяйственной деятельности

предприятия

Координатами на данном налоговом поле являются конкретные источники информации, в том числе:

– соответствующие бухгалтерские счета, на которых отражаются так называемые места возникновения обязательных платежей в бюджетную систему, то есть операции и/или имущество, являющиеся объектами налогообложения;

– счета бухгалтерского учета налоговых обязательств (68, 69), источники информации о начисленных (возникших) обязательных платежах.

Для каждой операции начисления должна быть отражена оценка объекта налогообложения, то есть величина налоговой базы на каждый момент начисления налога. Величина, называемая в налоговом законодательстве налоговой базой, является той самой стоимостной, физической или иной характеристикой объекта налогообложения. Это есть не что иное, как оценка мест возникновения налогов, то есть соответствующих операций и объектов, имевших место в хозяйственной деятельности и приведших к возникновению налоговых обязательств. Для оценки мест возникновения налогов налоговому аналитику следует воспользоваться информацией регистров бухгалтерского и налогового учета.

При расчете суммы налога именно к налоговой базе применяется ставка налога, которая определяется НК РФ как величина налоговых начислений на единицу измерения налоговой базы. При этом сумма каждый раз отражаемого в бухгалтерском учете того или иного налога рассчитывается в рамках налогового учета, который необходим для оценки объектов налогообложения. Динамика оценок мест возникновения налогов позволяет не только установить причину возникновения конкретных сумм налогов на конкретную дату, но и определить специфические количественные особенности налогового поля данной организации при анализе налоговых баз, исчисленных по его операциям и объектам, приведшим к появлению конкретных налоговых обязательств.

График начисления обязательных платежей позволит определить и суммарную годовую величину каждого из начисленных за определенный календарный год налогов. Это позволит проанализировать динамику налоговых обязательств по каждому налогу не только в рамках года, но и сравнить изменение суммарных налоговых обязательств по годам, и выявить причины изменений.

Для того чтобы определить налоговую нагрузку сумм начисляемых в течение года налоговых обязательств на финансовые результаты, следует установить взаимосвязь возникших обязательств с основными показателями хозяйственной деятельности предприятия. Для каждого обязательного платежа должна быть установлена схема его влияния на финансовый результат и оценено в количественном выражении это влияние с момента начисления каждой суммы налога до момента его отражения на счетах финансовых результатов, в том числе в составе показателей расходов.

Взаимосвязь налоговых обязательств и финансового результата устанавливается в бухгалтерском учете посредством начисления каждого из налогов на соответствующий счет, где накапливается информация о конкретном показателе хозяйственной деятельности предприятия. Сумма начисленного налога является одной из составляющих данного показателя. Например, суммы налога на имущество организаций принято начислять на счет 91 «Прочие доходы и расходы», что означает непосредственное участие данного налога в формировании финансового результата отчетного периода, в котором произошла операция его начисления.

В бухгалтерском учете под порядком начисления налога подразумевается выбор счета, по дебету которого отражается операция начисления этого налога с отражением источника его выплаты. Операции начисления налогов имеют двоякое значение для оценки налогового бремени предприятия. Отражаемая методом двойной записи по двум счетам бухгалтерского учета операция начисления любого налога выглядит следующим образом:

Д-т источника покрытия К-т 68 (69).

Это означает, что в результате данной записи в бухгалтерском учете у предприятия появилось (или увеличилось уже имеющееся) обязательство перед бюджетом на сумму начисленного налога, информация о котором зафиксирована по кредиту счета 68 (69). Одновременно записью по дебету одного из бухгалтерских счетов указывается источник покрытия данного налога.

Но не вся сумма возникших у предприятия за период налоговых обязательств участвует в формировании финансового результата этого периода. Поэтому некорректно при расчете налоговой нагрузки сопоставлять общую сумму налоговых обязательств с величиной финансового результата и величиной показателей, сформировавших финансовый результат, а именно суммой выручки и/или расходов.

Например, единый социальный налог, исчисленный на сумму заработной платы работников основного производства, отражается в качестве одной из статей затрат при формировании производственной себестоимости продукции (работ, услуг). От положений учетной политики организации, определяющих состав используемых затратных счетов и порядок их ежемесячного закрытия, зависит, в каком отчетном периоде и в какой сумме начисленный единый социальный налог повлияет на финансовый результат. Кроме того, важное значение имеют и особенности хозяйственной деятельности предприятия, такие как наличие незавершенного производства и остатков готовой продукции на складе.

Таким образом, оценка влияния налоговых обязательств на результаты деятельности предприятия в бухгалтерском учете должна производиться отдельно для каждого налога с учетом совокупности норм бухгалтерского и налогового законодательства.

Следовательно, для анализа налоговой нагрузки необходимо выявить на каждом этапе хозяйственной деятельности предприятия операции или объекты, приводящие к появлению налоговых обязательств у предприятия, назовем их местапоявления налогов. Это позволит рассчитать общую сумму возникших у предприятия за отчетный период налоговых обязательств, которая должна быть уплачена в определенные налоговым законодательством сроки. Однако информации об общей сумме налоговых обязательств недостаточно для сравнения предприятий, видов деятельности, отдельных операций с точки зрения тяжести налогового бремени. Для предприятия важен финансовый результат, поэтому должен быть определен характер влияния конкретных налогов на финансовое состояние предприятия и на финансовый результат периода.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.1. Концепция логистики и ее основные положения

3.1. Концепция логистики и ее основные положения Концепция логистики (КЛ) – это система взглядов на совершенствование хозяйственной деятельности предприятия или группы предприятий путем рационализации управления материальными потоками. КЛ реализуется на основе

18.1. Основные положения

18.1. Основные положения Налоговый кодекс РФ устанавливает три уровня налоговой системы: федеральный, субъектов Федерации и местный. Ст. 13 НК РФ к федеральным налогам и сборам относятся:1) налог на добавленную стоимость;2) акцизы;3) налог на доходы физических лиц;4) единый

7.1. Основные положения маржинального анализа

7.1. Основные положения маржинального анализа Маржинальный анализ базируется на группировке затрат на переменные, т. е. изменяющиеся по мере увеличения или уменьшения объема производства, и постоянные, не зависящие от объема производства и не влияющие на выделение

Глава 10. Снижение налоговой нагрузки посредством налогового планирования

Глава 10. Снижение налоговой нагрузки посредством налогового планирования Одной из существенных статей расходов предприятия является уплата обязательных налогов. Естественным желанием любого предпринимателя является сведение этих платежей к минимуму. При этом

13.2.1. Основные макроэкономические показатели и методы их расчета

13.2.1. Основные макроэкономические показатели и методы их расчета Все основные макроэкономические показатели условно можно разделить на потоковые показатели и показатели запасов.К числу потоковых величин относятся: валовый выпуск (ВВ), валовый национальный продукт (ВНП),

Приложение 8 КАК ИЗБАВИТЬ БИЗНЕС ОТ НАЛОГОВОЙ НАГРУЗКИ

Приложение 8 КАК ИЗБАВИТЬ БИЗНЕС ОТ НАЛОГОВОЙ НАГРУЗКИ В декабре 2011 г. Президентом России была заявлена необходимость проведения решительного налогового маневра: «внимательно проанализировать ситуацию по конкретным отраслям, сделать расчеты, чтобы ликвидировать

50. ОСНОВНЫЕ ПОЛОЖЕНИЯ ЗАКОНОДАТЕЛЬСТВА О КРЕСТЬЯНАХ

50. ОСНОВНЫЕ ПОЛОЖЕНИЯ ЗАКОНОДАТЕЛЬСТВА О КРЕСТЬЯНАХ 19 февраля 1861 г. Александр II подписал Манифест, который провозглашал, что «крепостное право на крестьян, водворенных в помещичьих имениях, и на дворовых людей отменяется навсегда». Это означало, что более 23 млн

Вопрос 9. Основные группировки населения. Показатели демографической нагрузки населения. Размещение населения по территории страны

Вопрос 9. Основные группировки населения. Показатели демографической нагрузки населения. Размещение населения по территории страны Группировки населения используются для его характеристики с помощью различных показателей. Наиболее важным группировками в

1.3. Состав обязательных платежей в бюджетную систему, принимаемых в расчет налоговой нагрузки при различных налоговых режимах

1.3. Состав обязательных платежей в бюджетную систему, принимаемых в расчет налоговой нагрузки при различных налоговых режимах 1.3.1. Особенности налогового поля при общем режиме налогообложения Общий режим налогообложения включает три группы налогов, уплата которых

2.4. Перечень значимых для расчета налоговой нагрузки показателей, возникающих на этапе продажи продукции (работ, услуг) и формирования финансового результата

2.4. Перечень значимых для расчета налоговой нагрузки показателей, возникающих на этапе продажи продукции (работ, услуг) и формирования финансового результата Последний – третий этап кругооборота капитала связан с определением финансового результата деятельности

Часть 1 Основные положения

Часть 1 Основные положения 1. Определения Когда я рассказал сотрудникам нашего нью-йоркского офиса о своем намерении написать книгу «Управление ключевыми клиентами», их мнения о ее содержании разошлись.Меня заинтересовали такие противоречия и причины их возникновения.

2.2. Основные положения

2.2. Основные положения 2.2.1. Централизация Выбор между централизацией и децентрализацией закупок является новой стратегической темой, которая вызывает ряд вопросов и проблем как для общественной (государственной) так и для частной практики закупок. В Главе 3

Основные положения коучинга

Основные положения коучинга Существует несколько правил, которые вам необходимо знать. Это те вещи, о которых, к сожалению, ни в одном курсе вам не расскажут, в книгах о них тем более ничего не написано, и большинство литературы на эту тему читать совершенно бесполезно.

Основные методики моделирования

Основные методики моделирования Необходимо отметить, что постановка задачи по построению модели объекта определяется фиксированием ряда таких составляющих, как:? используемые методики проектирования моделей;? формализация (нотация);? лингвистическое обеспечение