1.3. Состав обязательных платежей в бюджетную систему, принимаемых в расчет налоговой нагрузки при различных налоговых режимах

1.3. Состав обязательных платежей в бюджетную систему, принимаемых в расчет налоговой нагрузки при различных налоговых режимах

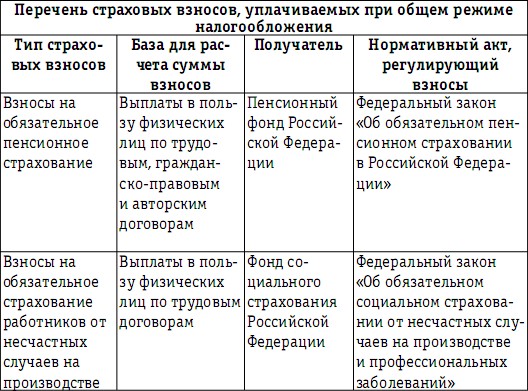

1.3.1. Особенности налогового поля при общем режиме налогообложения

Общий режим налогообложения включает три группы налогов, уплата которых обязательна для налогоплательщиков, ведущих деятельность на соответствующей территории Российской Федерации: федеральные, региональные и местные.

В российском налоговом законодательстве в число участников налоговых правоотношений включены налоговые агенты – лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

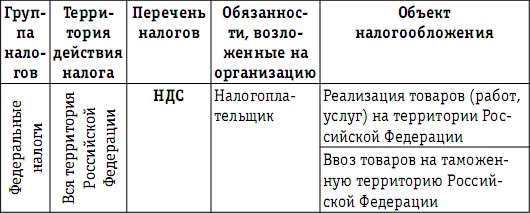

Таблица 7

Перечень налогов и сборов приобщем режиме налогообложения

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5. Дела о взыскании обязательных платежей и санкций

5. Дела о взыскании обязательных платежей и санкций 5.1. Общие положенияДела о взыскании с лиц, осуществляющих предпринимательскую и иную экономическую деятельность, обязательных платежей и санкций, предусмотренных законом, рассматриваются арбитражным судом по общим

2. Как учитывать суммы налогов и других обязательных платежей

2. Как учитывать суммы налогов и других обязательных платежей 2.1. Нормы налогового законодательства2.1.1. Общие положенияСущественную статью расходов любой организации составляют различные обязательные платежи: налоги, сборы и пошлины. Естественно, организации

1.5. Минимизация налоговых платежей

1.5. Минимизация налоговых платежей Бытует мнение, что оптимизация налогообложения проводится исключительно с целью максимального законного снижения налогового бремени, и поэтому ее часто называют минимизацией налоговых платежей.Следует отметить, что оптимизация

4.2. Соотношение налога и иных обязательных платежей

4.2. Соотношение налога и иных обязательных платежей Налоги следует отличать от сборов, пошлин или взносов.Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков

3.3.Зачет и возврат налоговых платежей

3.3.Зачет и возврат налоговых платежей Федеральный закон № 137-ФЗ также внес существенные изменения в главу 12 «Зачет и возврат излишне уплаченных или излишне взысканных сумм» НК РФ. Ранее возможность зачета излишне уплаченных сумм по одному налогу в счет другого зависела

Глава 18. Особенности начисления и выплаты больничных при различных режимах налогообложения

Глава 18. Особенности начисления и выплаты больничных при различных режимах налогообложения Пособие по беременности и родам выплачивается полностью за счет средств Фонда социального страхования РФ (далее – ФСС России, Фонд). А вот порядок выплаты пособий по временной

Глава 10. Снижение налоговой нагрузки посредством налогового планирования

Глава 10. Снижение налоговой нагрузки посредством налогового планирования Одной из существенных статей расходов предприятия является уплата обязательных налогов. Естественным желанием любого предпринимателя является сведение этих платежей к минимуму. При этом

Приложение 8 КАК ИЗБАВИТЬ БИЗНЕС ОТ НАЛОГОВОЙ НАГРУЗКИ

Приложение 8 КАК ИЗБАВИТЬ БИЗНЕС ОТ НАЛОГОВОЙ НАГРУЗКИ В декабре 2011 г. Президентом России была заявлена необходимость проведения решительного налогового маневра: «внимательно проанализировать ситуацию по конкретным отраслям, сделать расчеты, чтобы ликвидировать

1.1. Основные положения методики расчета налоговой нагрузки

1.1. Основные положения методики расчета налоговой нагрузки В настоящее время в Российской Федерации не существует единого термина, характеризующего влияние налоговой системы на хозяйственную деятельность предприятия и его финансовое состояние. Вместо него

1.3.2. Перечень обязательных платежей в бюджетную систему при упрощенной системе налогообложения

1.3.2. Перечень обязательных платежей в бюджетную систему при упрощенной системе налогообложения Упрощенная система налогообложения предусмотрена главой 26.2 НК РФ, и ее применение освобождает предприятия согласно ст. 346.11 настоящего Кодекса от обязанности по

1.3.3. Комплекс обязательных платежей, формирующих специальный режим в форме единого сельскохозяйственного налога

1.3.3. Комплекс обязательных платежей, формирующих специальный режим в форме единого сельскохозяйственного налога Организации – сельскохозяйственные товаропроизводители вправе добровольно перейти на использование особого режима налогообложения, предполагающего

1.3.4. Обязательные платежи в бюджетную систему при применении единого налога на вмененный доход для отдельных видов деятельности

1.3.4. Обязательные платежи в бюджетную систему при применении единого налога на вмененный доход для отдельных видов деятельности Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности является особым налоговым режимом,

2.5. Обобщение информации о структуре налогового поля: состав и причины возникновения налоговых обязательств и налоговых вычетов в процессе хозяйственной деятельности

2.5. Обобщение информации о структуре налогового поля: состав и причины возникновения налоговых обязательств и налоговых вычетов в процессе хозяйственной деятельности Анализ хозяйственной деятельности предприятия позволяет при условии ее распределения на три этапа в

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов Группа налогов (3), перечисленных в конце раздела 4.1 данного издания, включается ежемесячно в состав расходов, формирующих финансовый результат,

5. Классификация налоговых платежей

5. Классификация налоговых платежей Множественность налоговых форм и методов налогообложения вызывает необходимость общей группировки налоговых платежей по ряду классификационных признаков. Перечень налогов и сборов, устанавливаемых в Российской Федерации,