1.3.3. Комплекс обязательных платежей, формирующих специальный режим в форме единого сельскохозяйственного налога

1.3.3. Комплекс обязательных платежей, формирующих специальный режим в форме единого сельскохозяйственного налога

Организации – сельскохозяйственные товаропроизводители вправе добровольно перейти на использование особого режима налогообложения, предполагающего уплату единого сельскохозяйственного налога. Сельскохозяйственными товаропроизводителями признаются:

– организации, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 %;

– сельскохозяйственные потребительские кооперативы [перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие], признаваемые таковыми в соответствии с Федеральным законом «О сельскохозяйственной кооперации», у которых доля доходов от реализации сельскохозяйственной продукции собственного производства членов данных кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов этих кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов составляет в общем доходе от реализации товаров (работ, услуг) не менее 70 %;

– градо– и поселкообразующие российские рыбохозяйствен-ные организации, численность работающих в которых с учетом совместно проживающих с ними членов семей составляет не менее половины численности населения соответствующего населенного пункта, которые эксплуатируют только находящиеся у них на праве собственности рыбопромысловые суда, зарегистрированы в качестве юридического лица в соответствии с законодательством Российской Федерации и у которых объем реализованной ими рыбной продукции и (или) выловленных объектов водных биологических ресурсов составляет в стоимостном выражении более 70 % общего объема реализуемой ими продукции.

Не имеют права переходить на уплату единого сельскохозяйственного налога организации, занимающиеся производством подакцизных товаров и осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Рассматриваемый особый режим предусматривает освобождение от обязанностей по уплате:

– налога на прибыль;

– налога на имущество организаций;

– единого социального налога;

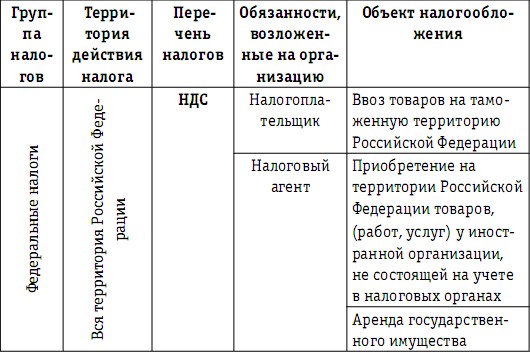

– НДС, за исключением этого налога, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации, а также уплачиваемого в соответствии со ст. 174.1 НК РФ.

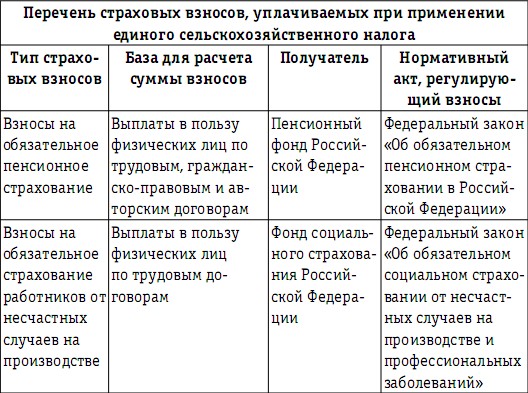

Организации, перешедшие на уплату единого сельскохозяйственного налога, не освобождаются от исполнения обязанностей налоговых агентов, а также уплачивают страховые взносы:

– на обязательное пенсионное страхование;

– на обязательное страхование от несчастных случаев на производстве.

Согласно ст. 346.4 НК РФ объектом обложения единым сельскохозяйственным налогом признаются доходы, уменьшенные на величину расходов. Для исчисления налоговой базы и суммы единого сельскохозяйственного налога организации обязаны вести учет необходимых показателей своей деятельности на основании данных бухгалтерского учета и требований налогового законодательства.

Налоговое законодательство допускает совмещение организацией использования двух налоговых режимов – системы налогообложения для сельскохозяйственных товаропроизводителей и в виде налога на вмененный доход по одному или нескольким видам предпринимательской деятельности. В этом случае выполнение количественного критерия для применения единого сельскохозяйственного налога – 70 % выручки предприятия должен составлять доход от реализации сельскохозяйственной продукции – проверяется исходя из всех осуществляемых этим предприятием видов деятельности.

Несмотря на то что единый налог на вмененный доход является обязательным к применению режимом по установленным видам деятельности, однако сельскохозяйственные товаропроизводители освобождены от его применения (ст. 346.26 НК РФ) в отношении следующих видов деятельности:

– розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м;

– розничной торговли, осуществляемой через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

– оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв.м.

Таблица 9

Перечень обязательных платежей в бюджетную систему Российской Федерации для особого налогового режима в форме единого сельскохозяйственного налога

Организации, перешедшие на уплату единого сельскохозяйственного налога, реализуют через свои объекты организации торговли и (или) общественного питания произведенную ими сельскохозяйственную продукцию, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства.

Налогоплательщики, совмещающие специальный режим налогообложения для сельскохозяйственных товаропроизводителей с применением единого налога на вмененный доход, обязаны вести раздельный учет доходов и расходов по разным специальным налоговым режимам. Доходы и расходы по видам деятельности, в отношении которых применяется система налогообложения в виде единого налога на вмененный доход, не учитываются при исчислении налоговой базы по единому сельскохозяйственному налогу.

В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 11 Аудит единого социального налога и налога на доходы физических лиц

Глава 11 Аудит единого социального налога и налога на доходы физических лиц Изучив эту главу, вы узнаете:– цели и задачи аудита единого социального налога и налога на доходы физических лиц;– перечень основных документов, на основании которых проводится аудит единого

Ставки единого налога

Ставки единого налога В случае если объектом налогообложения являются доходы, налоговая ставка составляет 6% (п. 1 ст. 346.20 НК РФ). В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15% (п.

5. Дела о взыскании обязательных платежей и санкций

5. Дела о взыскании обязательных платежей и санкций 5.1. Общие положенияДела о взыскании с лиц, осуществляющих предпринимательскую и иную экономическую деятельность, обязательных платежей и санкций, предусмотренных законом, рассматриваются арбитражным судом по общим

8.9.6. Обложение НДС у арендатора государственного и муниципального имущества, применяющего специальный налоговый режим

8.9.6. Обложение НДС у арендатора государственного и муниципального имущества, применяющего специальный налоговый режим Согласно п. 5 ст. 346.26 НК РФ организации, переведенные на уплату единого налога на вмененный доход для отдельных видов деятельности (ЕНВД), обязаны вести

2. Как учитывать суммы налогов и других обязательных платежей

2. Как учитывать суммы налогов и других обязательных платежей 2.1. Нормы налогового законодательства2.1.1. Общие положенияСущественную статью расходов любой организации составляют различные обязательные платежи: налоги, сборы и пошлины. Естественно, организации

2.1.2. Уплата единого социального налога

2.1.2. Уплата единого социального налога Межбюджетное распределение. Согласно п. 1 ст. 241 НК РФ если налоговая база на каждое физическое лицо нарастающим итогом с начала года составляет до 280 000 руб., то налоговая ставка единого социального налога установлена в размере 26 %, из

3.4. Оптимизация единого социального налога

3.4. Оптимизация единого социального налога Объектом обложения единым социальным налогом для налогоплательщиков – организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по

4.2. Соотношение налога и иных обязательных платежей

4.2. Соотношение налога и иных обязательных платежей Налоги следует отличать от сборов, пошлин или взносов.Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков

13. Сроки уплаты единого налога

13. Сроки уплаты единого налога Единый налог на вмененный доход , исчисленный по результатам налогового периода должен быть уплачен позднее 25-го числа первого месяца следующего налогового периода.(п. 1. ст. 346.32 НК РФ).Форма налоговой декларации и порядок ее заполнения

2.4. Уплата единого сельскохозяйственного налога

2.4. Уплата единого сельскохозяйственного налога 2.4.1. Условия применения системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) Налогоплательщиками единого сельскохозяйственного налога могут быть

2.4.1. Условия применения системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога)

2.4.1. Условия применения системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) Налогоплательщиками единого сельскохозяйственного налога могут быть индивидуальные предприниматели, являющиеся

2.4.2. Порядок перехода на уплату единого сельскохозяйственного налога

2.4.2. Порядок перехода на уплату единого сельскохозяйственного налога Сельскохозяйственные товаропроизводители, изъявившие желание перейти на уплату единого сельскохозяйственного налога, подают в период с 20 октября по 20 декабря года, предшествующего году, начиная с

6.5.1. Сумма единого налога при УСН

6.5.1. Сумма единого налога при УСН Согласно выбранного объекта налогообложения налогоплательщики рассчитывают сумму единого налога:Объект налогообложения – по доходам:1. Определяем налоговую базу (нарастающим итогом) = сумма учитываемых доходов за отчетный (налоговый

1.3. Состав обязательных платежей в бюджетную систему, принимаемых в расчет налоговой нагрузки при различных налоговых режимах

1.3. Состав обязательных платежей в бюджетную систему, принимаемых в расчет налоговой нагрузки при различных налоговых режимах 1.3.1. Особенности налогового поля при общем режиме налогообложения Общий режим налогообложения включает три группы налогов, уплата которых

1.3.2. Перечень обязательных платежей в бюджетную систему при упрощенной системе налогообложения

1.3.2. Перечень обязательных платежей в бюджетную систему при упрощенной системе налогообложения Упрощенная система налогообложения предусмотрена главой 26.2 НК РФ, и ее применение освобождает предприятия согласно ст. 346.11 настоящего Кодекса от обязанности по

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов Группа налогов (3), перечисленных в конце раздела 4.1 данного издания, включается ежемесячно в состав расходов, формирующих финансовый результат,