4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов

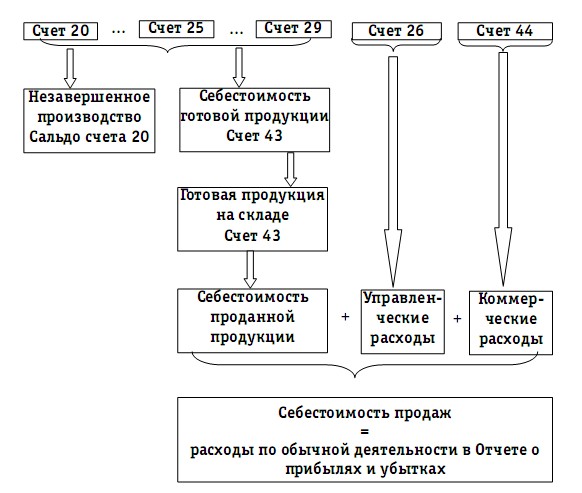

Группа налогов (3), перечисленных в конце раздела 4.1 данного издания, включается ежемесячно в состав расходов, формирующих финансовый результат, не непосредственно на счет 90, а опосредованно через счета 44 и 26, на которых накапливаются данные о коммерческих и управленческих затратах.

Управленческие и коммерческие затраты являются затратами периода, так как их сумма не столько зависит от объемов производства, сколько определяется длительностью временного периода. Затраты периода (накладные или косвенные) ежемесячно суммируются на счетах:

– 26, на котором в течение месяца отражаются затраты, связанные с управлением производственным предприятием;

– 44, на котором в течение месяца отражаются коммерческие затраты, связанные с продажей и продвижением продукции (товаров, работ, услуг) на рынок.

Коммерческие расходы, относимые по классификации к расходам по обычным видам деятельности, возникают на этапе III деятельности предприятия – этапе «Продажа продукции (работ, услуг) покупателям и получение денежных средств». В составе коммерческих расходов могут возникать обязательные платежи в бюджетную систему, начисляемые по дебету счета 44, к числу которых относятся единый социальный налог и взносы на обязательное социальное страхование от несчастных случаев на производстве. Эти начисления являются следствием возникновения у предприятия расходов на заработную плату персонала, связанного с продажей продукции (товаров, работ, услуг). Накопленные с начала календарного года и до конца соответствующего отчетного периода коммерческие расходы должны быть представлены в Отчете о прибылях и убытках в качестве отдельной статьи. Коммерческие затраты рассматриваются как «расходы периода». Это означает, что ежемесячно величина собранных на счете 44 затрат будет перенесена на счет 90 и учтена при формировании финансового результата текущего отчетного периода. Частичному списанию и распределению между периодами подлежат только некоторые виды затрат.

Так, предприятия, осуществляющие промышленную и иную производственную деятельность, могут распределять расходы на упаковку и транспортировку готовой продукции, а торговые организации – расходы на транспортировку товаров.

Таким образом, налоговые обязательства, включенные в состав коммерческих расходов, ежемесячно становятся расходами, принимающими участие в формировании финансового результата в полной сумме, начисленной за прошедший месяц.

Следующая статья расходов по обычным видам деятельности – управленческие расходы, в состав которых обычно относятся затраты, направленные на содержание административного персонала предприятия и создание необходимых условий для выполнения им функций управления предприятием.

При ведении бухгалтерского учета производственными предприятиями управленческие затраты накапливаются на счете 26. Управленческие затраты, так же как и коммерческие расходы, принято считать расходами периода, поскольку их величина прямо не зависит от объемов производства продукции (работ, услуг), а, скорее, определяется длительностью временного периода.

В соответствии с Планом счетов и ПБУ 10/99 дальнейшее оформление управленческих затрат зависит от положений учетной политики предприятия, которому дано право выбора из двух вариантов:

– ежемесячно относить управленческие затраты на финансовые результаты деятельности отчетного периода;

– учитывать управленческие затраты в составе себестоимости произведенной за месяц продукции (работ, услуг).

Выбор метода списания управленческих затрат на финансовые результаты предполагает ежемесячный перенос суммы этих затрат на счет 90 и их учет в качестве расходов при расчете прибыли/убытка отчетного периода. В этом случае при формировании Отчета о прибылях и убытках предприятие будет в качестве отдельной статьи отчетности отражать показатель накопленных с начала года и до конца отчетного периода управленческих затрат.

Схема 14

Второй этап процесса формирования расходов.

Стадия «затраты – расходы»

Ежемесячно сумма накопленных управленческих и коммерческих затрат переносится на счета финансовых результатов, участвуя в формировании прибыли/убытка; счета учета этих затрат «закрываются» ежемесячно, то есть их сальдо на конец месяца обнуляется. Каждый месяц заново начинается цикл накопления затрат периода.

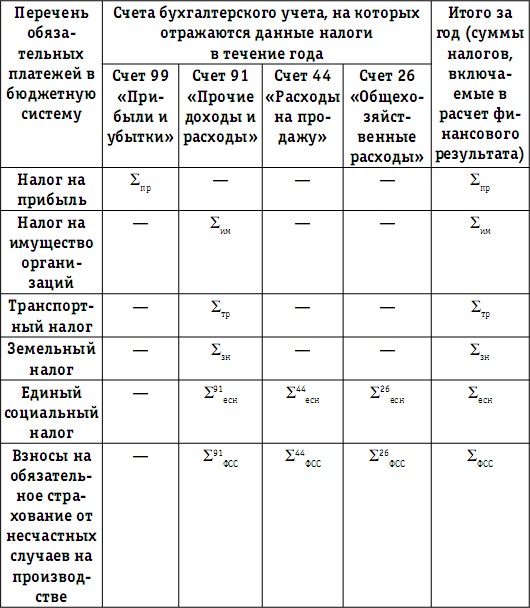

Представим перечень обязательных платежей, учитываемых в составе управленческих и коммерческих расходов, в табл. 29.

Таблица 29

Процесс возникновения (начисления) обязательств

налогоплательщика по платежам в бюджетную систему

в течение календарного года

При включении в состав себестоимости произведенной продукции (работ, услуг), отражаемом ежемесячным переносом сальдо счета 26 на счет 20, управленческие затраты будут влиять на финансовые результаты деятельности предприятия по мере продажи готовой продукции (работ, услуг), и в Отчете о прибылях и убытках они будут отражаться не отдельным показателем, а участвовать при расчете валовой прибыли в составе себестоимости проданной продукции (работ, услуг).

Таким образом, при расчете налоговой нагрузки должны приниматься во внимание положения учетной политики предприятия, влияющие на порядок формирования финансового результата. Налоги в составе группы (2) (см. конец раздела 4.1 данного издания), которые непосредственно начисляются по дебету счетов финансовых результатов – 91 и 99, участвуют в полной сумме в расчете прибыли/убытка. Аналогичным образом налоги, начисленные на счет 44 в составе коммерческих расходов, принимаются в расчет в полной сумме при определении величины финансового результате в момент их отражения в бухгалтерском учете. При признании управленческих затрат ежемесячно в качестве расходов периода, относимых в дебет счета 90, вся сумма налогов, начисленных на счет 26, также участвует в формировании финансового результата в момент их возникновения. Рассчитанные суммы вышеперечисленных налоговых обязательств, начисленные (прогнозируемые) за год, можно сравнивать с финансовым результатом этого года и отдельными показателями в его составе. Суммы налогов, возникших (прогнозируемых) за год, представлены в табл. 25 в качестве итоговых показателей начисленных обязательств за год. Представим в табл. 30 состав налогов, непосредственно или опосредованно относимых на счета финансовых результатов, и суммы возникших по ним обязательств за год деятельности предприятия.

Перечень обязательных платежей,

непосредственно относимых на финансовый результат,

и суммы возникших по ним обязательств

за год деятельности предприятия

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5. Дела о взыскании обязательных платежей и санкций

5. Дела о взыскании обязательных платежей и санкций 5.1. Общие положенияДела о взыскании с лиц, осуществляющих предпринимательскую и иную экономическую деятельность, обязательных платежей и санкций, предусмотренных законом, рассматриваются арбитражным судом по общим

2. Как учитывать суммы налогов и других обязательных платежей

2. Как учитывать суммы налогов и других обязательных платежей 2.1. Нормы налогового законодательства2.1.1. Общие положенияСущественную статью расходов любой организации составляют различные обязательные платежи: налоги, сборы и пошлины. Естественно, организации

2.4. Бюджеты (сметы) накладных коммерческих и управленческих расходов

2.4. Бюджеты (сметы) накладных коммерческих и управленческих расходов Бюджеты накладных затрат на продажу и управление составляются в форме самостоятельных документов:1. Бюджет коммерческих расходов;2. Бюджет управленческих расходов.Эти бюджеты отражают ожидаемые

4.2. Соотношение налога и иных обязательных платежей

4.2. Соотношение налога и иных обязательных платежей Налоги следует отличать от сборов, пошлин или взносов.Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков

7.1. Финансовый результат: основные понятия

7.1. Финансовый результат: основные понятия Итоговый результат деятельности торговой организации за определенный период называют финансовым результатом или прибылью (убытком). Финансовый результат отражает все стороны деятельности торговой организации:1) прибыль (или

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов Одним из способов равномерного отнесения затрат на выполнение ремонтных работ на себестоимость продукции (работ, услуг) является использование счета учета расходов будущих периодов.Такой способ

63. Финансовый результат от деятельности организации

63. Финансовый результат от деятельности организации Данный результат представляет собой сальдо полученных ею доходов и расходов. Согласно ПБУ 9/99 и 10/99 организация получает доходы и несет расходы по обычной деятельности, а также прочие расходы.Доходы от обычных видов

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций При формировании возможных управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций нами выделены два основных

Предоставление государственных гарантий, включенных в состав государственного внутреннего долга

Предоставление государственных гарантий, включенных в состав государственного внутреннего долга Все государственные гарантии, включенные в состав государственного внутреннего долга, предоставлялись на основании постановлений Правительства Российской Федерации и

1.3. Состав обязательных платежей в бюджетную систему, принимаемых в расчет налоговой нагрузки при различных налоговых режимах

1.3. Состав обязательных платежей в бюджетную систему, принимаемых в расчет налоговой нагрузки при различных налоговых режимах 1.3.1. Особенности налогового поля при общем режиме налогообложения Общий режим налогообложения включает три группы налогов, уплата которых

1.3.2. Перечень обязательных платежей в бюджетную систему при упрощенной системе налогообложения

1.3.2. Перечень обязательных платежей в бюджетную систему при упрощенной системе налогообложения Упрощенная система налогообложения предусмотрена главой 26.2 НК РФ, и ее применение освобождает предприятия согласно ст. 346.11 настоящего Кодекса от обязанности по

1.3.3. Комплекс обязательных платежей, формирующих специальный режим в форме единого сельскохозяйственного налога

1.3.3. Комплекс обязательных платежей, формирующих специальный режим в форме единого сельскохозяйственного налога Организации – сельскохозяйственные товаропроизводители вправе добровольно перейти на использование особого режима налогообложения, предполагающего

4.2. Оценка влияния НДС на финансовый результат

4.2. Оценка влияния НДС на финансовый результат Под отражением начисления налога проводкой Д-т 91 К-т 68 (например, налога на имущество организаций) понимается уплата налога за счет финансового результата. Это означает, что сумма налога рассматривается как расход, влияющий

4.4. Оценка влияния на финансовый результат налога на прибыль и налогов, включаемых в состав прочих расходов

4.4. Оценка влияния на финансовый результат налога на прибыль и налогов, включаемых в состав прочих расходов Налог на прибыль непосредственно влияет на величину финансового результата, и операция по его начислению отражается на счете 99, то есть на счете, на котором

4.8. Расчет влияния налогов, включаемых в состав себестоимости, на финансовый результат

4.8. Расчет влияния налогов, включаемых в состав себестоимости, на финансовый результат Рассмотрим влияние единого социального налога на финансовый результат предприятия в зависимости от варианта применяемой учетной политики.Пример 10.Вариант № 1 учетной политики

2. Состав управленческих документов организации

2. Состав управленческих документов организации Распорядительные документы Распорядительные документы содержат решения, идущие сверху вниз по системе управления, т. е., от вышестоящего руководства к подчиненным, от руководителя организации к структурным