2.4. Бюджеты (сметы) накладных коммерческих и управленческих расходов

2.4. Бюджеты (сметы) накладных коммерческих и управленческих расходов

Бюджеты накладных затрат на продажу и управление составляются в форме самостоятельных документов:

1. Бюджет коммерческих расходов;

2. Бюджет управленческих расходов.

Эти бюджеты отражают ожидаемые расходы на реализацию (продажи) и общие расходы на управление (общехозяйственные расходы).

В отечественной экономической литературе отдельные авторы называют эти расходы периодическими. Видимо это понятие – производное от понятия используемого западными экономистами, которые подразделяют «затраты на продукт» и «затраты на период». Затраты на продукт включаются в себестоимость продукции, они связаны с физическими единицами, могут быть частично отнесены на готовую продукцию на складе или товары отгруженные и участвовать в процессе исчисления прибыли позже их фактического осуществления. Затраты же на период с движением физических единиц готовой продукции не связаны, они сразу списываются в дебет счета «Продажи» и уменьшают прибыль. Классификация расходов «затраты на продукт» и «затраты на период» является относительно новой для отечественного учета, но имеет важное методологическое значение, в том числе при оптимизации величины прибыли. Нынешний план счетов предусматривает такую возможность.

При планировании коммерческих и управленческих расходов необходимо учитывать, что критерием их эффективности является опережающий рост объема продаж по сравнению с темпами роста этих расходов. В результате абсолютная величина накладных расходов повышается, а их доля в объеме продаж снижается. Эту закономерность необходимо учитывать при составлении бюджетов коммерческих и управленческих расходов.

Следует иметь в виду, что в отдельные периоды жизненного цикла организации уровень и темпы роста коммерческих и управленческих расходов могут нарушить отмеченную тенденцию, например, при трудностях с продвижением товаров или необходимостью завоевания новых рынков сбыта и др. Но в любом случае необходимо предусматривать пределы, до которых можно наращивать эти расходы для целей бизнеса.

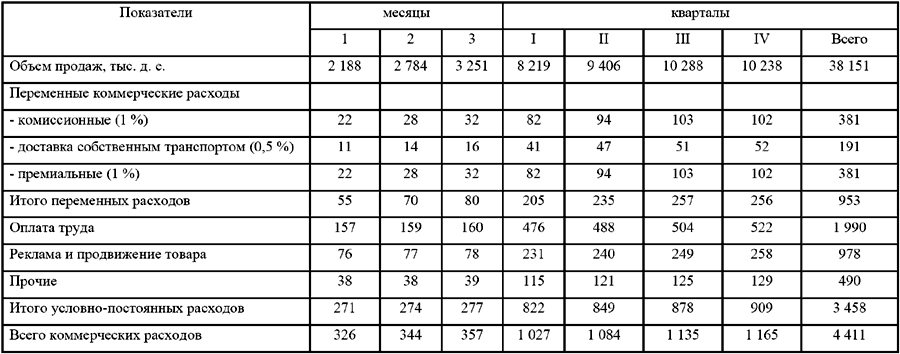

Бюджет накладных коммерческих расходов (см. таблицу 13) составляется по видам реализуемой продукции. Коммерческие затраты содержат не только усилия и средства, связанные непосредственно с объемом продаж в течение бюджетного периода, но и с продвижением продукции на рынок (расходы на рекламу, на стимулирование спроса). Эти расходы отвечают целям организации не только в краткосрочном периоде, но и определяются долгосрочными (стратегическими) целями.

В состав коммерческих расходов включаются: оплата работников, занимающихся продажей продукции, расходы по доставке продукции до потребителя, амортизация транспортных средств, затраты на рекламу, вознаграждение посреднику и другие.

Подавляющая часть этих расходов в течение годового бюджетного цикла с изменением объема продаж остаются постоянными. К переменным следует отнести только вознаграждение посредникам, так как оно определяется в процентах от бюджетной выручки. Расходы на содержание транспортных средств можно отнести к полупеременным.

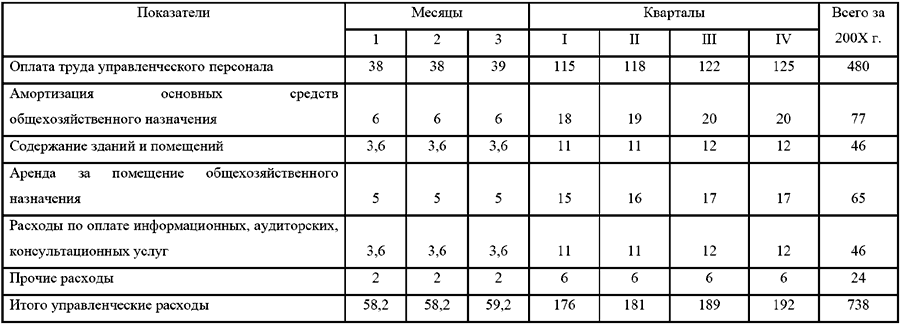

Бюджет управленческих расходов (см. таблицу 14). В состав управленческих расходов включаются расходы на содержание и оплату труда высшего и среднего управленческого персонала организации, часть накладных расходов, связанных с их деятельностью: услуги вспомогательных цехов, представительские, командировочные расходы, содержание служебного транспорта, аренда, консалтинговые услуги, услуги аудиторов со стороны, хозяйственные нужды, оплата связи, канцелярские расходы, расходы по содержанию офисного оборудования и т. п.

Наряду с планом-графиком распределения управленческих расходов внутри бюджетного периода (по месяцам), определяется доля структурных подразделений в сумме общеорганизационных управленческих расходов.

Так как управленческие расходы относятся к постоянным затратам и оказывают непосредственное влияние на изменение показателя прибыли, при планировании их величины устанавливаются лимиты в виде фиксированных сумм на предстоящий период. Доля оплаты труда составляющая значительную часть управленческих расходов, в общем фонде оплаты труда организации может возрастать, но в общем объеме продаж она должна быть стабильной или снижаться с течением времени. Это соотношение должно быть заложено в стратегических бюджетах.

Последовательность составления бюджетов коммерческих и управленческих расходов:

1.Определить наиболее важные виды накладных расходов, которые соответствуют профилю и структуре организации;

2.Распределить эти расходы на управленческие и коммерческие по их служебной и функциональной роли;

3.Выделить в составе управленческих и коммерческих расходов переменные (прямые) и условно постоянные расходы;

4.Определить какие расходы из суммы условно-постоянных коммерческих и управленческих следует отнести к расходам отдельных структурных подразделений организации и какие к общеорганизационным расходам;

5.Составить планы-графики отдельно для коммерческих и управленческих расходов, выделив внутри них переменные и условно постоянные расходы и соответственно скорректировать эти расходы по месяцам бюджетного периода.

Таблица 13 Бюджет коммерческих расходов в 200Х г.

тыс. д. е.

Таблица 14 Бюджет управленческих расходов в 200Х г.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат После выбора центров затрат по каждому из них составляется смета затрат. В смету включаются только те затраты, которые непосредственно контролируются исполнителем или другим

УЧЕТ КОММЕРЧЕСКИХ РАСХОДОВ

УЧЕТ КОММЕРЧЕСКИХ РАСХОДОВ Себестоимость продукции определяется в процессе реализации. Кроме производственной себестоимости изделия (затрат на изготовление) в нее необходимо включить расходы, связанные со сбытом продукции. Эти расходы называются коммерческими, или

5.10.1. Бюджеты

5.10.1. Бюджеты Формированием бюджета занимается центр финансовой ответственности (ЦФО). ЦФО – это структурная (организационная) единица, отвечающая за показатели и имеющая полномочия влиять через свою деятельность на изменение этих показателей в рамках общей цели.

4.2 Гибкие бюджеты и контроль

4.2 Гибкие бюджеты и контроль Составление гибких бюджетов связано с тем, что некоторые показатели финансово-хозяйственной деятельности организаций, предусмотренные бюджетом, изменяются в связи с изменением объема производства и продаж.Изменение объемов деятельности

Способ признания коммерческих расходов

Способ признания коммерческих расходов В соответствии с п. 9 ПБУ 10/99 «Расходы организации» для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданной продукции (работ, услуг), которая формируется на

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций При формировании возможных управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций нами выделены два основных

13. Субфедеральные бюджеты

13. Субфедеральные бюджеты Бюджетная система РФ отличается концентрацией финансовых ресурсов на федеральном уровне при постоянном дефиците средств субфедеральных бюджетов.Так как в последние годы наблюдалось сокращение доходов местных бюджетов, то произошло это в

30. Норматив отчислений в бюджеты поселений

30. Норматив отчислений в бюджеты поселений Особенность региональных межбюджетных трансфертов заключается в следующем. При составлении и утверждении бюджета субъекта РФ дотации из регионального фонда финансовой поддержки поселений могут быть полностью или частично

УРОК 39. Оформление расходных накладных

УРОК 39. Оформление расходных накладных Отпуск номенклатурных позиций в рассматриваемой конфигурации оформляется с помощью документа Расходная накладная . Причем это касается как товарно-материальных ценностей, так и работ (услуг) – ведь на печать этот документ можно

2.2. Гибкие бюджеты в системе затрат

2.2. Гибкие бюджеты в системе затрат В условиях развития рынка любому типу бизнес – предприятия присуще составление статического (главного) бюджета. Несмотря на последующее фактическое изменение технологий, объема продаж, затрат главный бюджет не корректируется в

7. Региональные бюджеты

7. Региональные бюджеты Региональные бюджеты– центральное звено территориальных бюджетов, которые служат для финансового обеспечения задач, лежащих на государственных органах управления субъекта РФ.Целью региональных органов власти является обеспечение развития

2.2.5 Бюджеты местного самоуправления

2.2.5 Бюджеты местного самоуправления Особое внимание следует обратить на бюджеты органов местного самоуправления. Сегодня употребление понятия «местное самоуправление» к органам с соответствующим названием является недоразумением. Не случайно выдвигаются

34. Местные бюджеты

34. Местные бюджеты Определение местного бюджета дается в ст. 14 БК РФ.Бюджет муниципального образования (местный бюджет) – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов Группа налогов (3), перечисленных в конце раздела 4.1 данного издания, включается ежемесячно в состав расходов, формирующих финансовый результат,

Подмена реальных накладных фальшивыми

Подмена реальных накладных фальшивыми В данном разделе рассмотрим вид мошенничества, который часто встречается на предприятиях, занимающихся розничной торговлей и имеющих собственные торговые точки.Представим такую ситуацию. Бухгалтер получает со склада накладные,