30. Норматив отчислений в бюджеты поселений

30. Норматив отчислений в бюджеты поселений

Особенность региональных межбюджетных трансфертов заключается в следующем. При составлении и утверждении бюджета субъекта РФ дотации из регионального фонда финансовой поддержки поселений могут быть полностью или частично заменены дополнительными нормативами отчислений в бюджеты поселений от налога на доходы физических лиц.

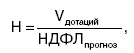

Норматив отчислений в бюджеты поселений рассчитывается как отношение расчетного объема дотации (части расчетного объема дотации) поселению из регионального фонда финансовой поддержки поселений к прогнозируемому в соответствии с единой методикой объему налога на доходы физических лиц, подлежащего зачислению в консолидированный бюджет субъекта:

где Н – дополнительный норматив отчислений в бюджеты поселений;

V дотаций – расчетный объем дотаций;

НДФЛ прогноз – объем налога на доходы физических лиц, подлежащего зачислению в консолидированный бюджет субъекта. Если средства, полученные в результате расчета дополнительного норматива, превышают установленный объем расчетной дотации, они не подлежат изъятию в вышестоящий бюджет.

В дальнейшем при последующем распределении финансовой помощи местным бюджетам эти средства не учитываются.

Если средства, полученные в результате расчета дополнительного норматива, ниже расчетной дотации, восстановлению из фонда финансовой поддержки поселений они не подлежат. В дальнейшем при последующем распределении финансовой помощи местным бюджетам эти средства не учитываются.

Единые для всех поселений субъекта РФ нормативы отчислений в бюджеты поселений от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежат зачислению в соответствии с Бюджетным кодексом РФ и законодательством о налогах и сборах в бюджет субъекта РФ.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

УЧЕТ ОТЧИСЛЕНИЙ НА СОЦИАЛЬНОЕ СТРАХОВАНИЕ И ОБЕСПЕЧЕНИЕ

УЧЕТ ОТЧИСЛЕНИЙ НА СОЦИАЛЬНОЕ СТРАХОВАНИЕ И ОБЕСПЕЧЕНИЕ Отчисления в Фонд социального страхования РФ и Фонд обязательного медицинского страхования, а также страховые взносы в Пенсионный фонд РФ и Государственный фонд занятости населения РФ предприятиями всех форм

5.10.1. Бюджеты

5.10.1. Бюджеты Формированием бюджета занимается центр финансовой ответственности (ЦФО). ЦФО – это структурная (организационная) единица, отвечающая за показатели и имеющая полномочия влиять через свою деятельность на изменение этих показателей в рамках общей цели.

2.4. Оптимизация амортизационных отчислений

2.4. Оптимизация амортизационных отчислений В соответствии с п. 1 ст. 256 НК РФ для целей налогообложения прибыли амортизируемым имуществом признаются отдельные виды имущества, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности,

4.2 Гибкие бюджеты и контроль

4.2 Гибкие бюджеты и контроль Составление гибких бюджетов связано с тем, что некоторые показатели финансово-хозяйственной деятельности организаций, предусмотренные бюджетом, изменяются в связи с изменением объема производства и продаж.Изменение объемов деятельности

4.4. Годовая сумма амортизационных отчислений

4.4. Годовая сумма амортизационных отчислений Годовая сумма амортизационных отчислений определяется:1. При линейном способе – исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы

2.4. Расчет амортизационных отчислений основных средств

2.4. Расчет амортизационных отчислений основных средств Единицей бухгалтерского учета основных средств является инвентарный объект. Стоимость объектов основных средств погашается посредством начисления амортизации. В некоторых случаях стоимость основных средств

51. Порядок осуществления амортизационных отчислений

51. Порядок осуществления амортизационных отчислений В части затрат на амортизацию основных фондов отражаются амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основании их балансовой стоимости и

13. Субфедеральные бюджеты

13. Субфедеральные бюджеты Бюджетная система РФ отличается концентрацией финансовых ресурсов на федеральном уровне при постоянном дефиците средств субфедеральных бюджетов.Так как в последние годы наблюдалось сокращение доходов местных бюджетов, то произошло это в

§ 2. Организация хозяйственной и социальной жизни греческих поселений

§ 2. Организация хозяйственной и социальной жизни греческих поселений Опыт соседних централизованных империй с их стратифицированным обществом, налоговым аппаратом, письменностью, с их специализирующимся на военном деле меньшинством не может не оказывать влияние

7. Региональные бюджеты

7. Региональные бюджеты Региональные бюджеты– центральное звено территориальных бюджетов, которые служат для финансового обеспечения задач, лежащих на государственных органах управления субъекта РФ.Целью региональных органов власти является обеспечение развития

2.2.5 Бюджеты местного самоуправления

2.2.5 Бюджеты местного самоуправления Особое внимание следует обратить на бюджеты органов местного самоуправления. Сегодня употребление понятия «местное самоуправление» к органам с соответствующим названием является недоразумением. Не случайно выдвигаются

50) фінансовий норматив бюджетної забезпеченості

50) фінансовий норматив бюджетної забезпеченості - гарантований державою в межах наявних бюджетних коштів рівень фінансового забезпечення завдань і функцій, які здійснюються відповідно Радою міністрів Автономної Республіки Крим, місцевими державними адміністраціями,

34. Местные бюджеты

34. Местные бюджеты Определение местного бюджета дается в ст. 14 БК РФ.Бюджет муниципального образования (местный бюджет) – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств

45. Региональные фонды финансовой поддержки поселений

45. Региональные фонды финансовой поддержки поселений Создание региональных фондов финансовой поддержки поселений предусмотрено ст. 137 БК РФ.Региональный фонд финансовой поддержки поселений образуется в составе бюджета субъекта РФ в целях выравнивания исходя из

СИСТЕМА «ОТЧИСЛЕНИЙ» ИЗ ЗАРАБОТНОЙ ПЛАТЫ

СИСТЕМА «ОТЧИСЛЕНИЙ» ИЗ ЗАРАБОТНОЙ ПЛАТЫ Отчисления из заработной платы – это система, которая заставляет руководство удерживать профсоюзные взносы его членов. Она популярна у профсоюзов, потому что помогает сохранять членство и обеспечивает достаточно надежный