5.10.1. Бюджеты

5.10.1. Бюджеты

Формированием бюджета занимается центр финансовой ответственности (ЦФО). ЦФО – это структурная (организационная) единица, отвечающая за показатели и имеющая полномочия влиять через свою деятельность на изменение этих показателей в рамках общей цели. Выделяют несколько видов ЦФО в зависимости от смысла ответственных показателей.

Инвестиционные проекты являются центрами инвестиций и отвечают как ЦФО за такие показатели, как:

? объем инвестиций;

? окупаемость инвестиций;

? другие.

Центры инвестиций занимаются разработкой стратегии, поиском и распределением инвестиций, анализом их окупаемости и несут ответственность за инвестиционные вложения.

Цели у центра инвестиций могут быть следующие:

? получить максимальный результат при определенном заданном уровне вложений;

? довести до минимума вложения при достижении заданного результата.

Бюджет – это:

? инструмент составления, контроля и корректировки плана;

? финансовое выражение планов развития компании;

? план, составленный на следующий период в натуральном и денежном выражении и определяющий потребность в ресурсах, необходимых для реализации целей в соответствующем периоде[8];

? финансовый документ, представляющий в систематизированной форме на заданном интервале времени плановые значения статей бюджета;

? таблица, содержащая плановые и фактические показатели, описывающие динамику развития объектов и процессов[9];

? выраженные в цифрах принятые управленческие решения и результаты их реализации.

Бюджет:

? отражает финансовые потоки, состояние активов и пассивов и формирование финансового результата;

? имеет произвольную форму, структуру, аналитику, удобную пользователю.

Выделяют следующие типы бюджетов.

1. По содержанию бюджета относительно времени:

? планы;

? отчеты;

? анализ отклонений.

2. По содержанию бюджета относительно части компании / проекта:

? финансовые (сводные) бюджеты являются итоговыми и отражают информацию обо всем проекте / компании целиком: бюджет движения денежных средств, бюджет прибылей и убытков, балансовый бюджет;

? операционные бюджеты отражают информацию о какой-то части проекта / компании в разрезе определенных контуров.

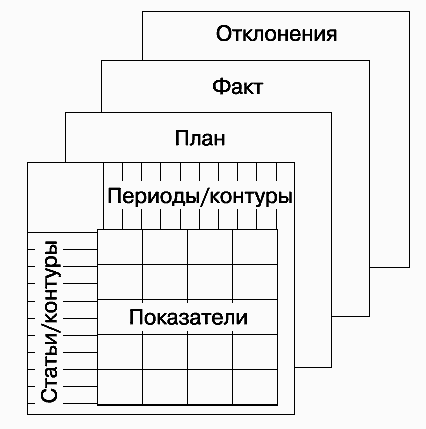

Любой бюджет состоит внутри из следующих элементов (рис. 18):

? показатели (числа);

? статьи (для группировки показателей);

? контуры (аналитические разрезы и объекты, направления анализа).

Рис. 18. Структура бюджета

Бюджет может номинироваться в валюте страны или иностранной валюте, давать информацию о плане, факте и разнице между ними.

В качестве контуров бюджетирования (аналитических срезов) могут выступать следующие объекты:

? бизнес-направления;

? организационные структурные звенья;

? центры финансовой ответственности (учета);

? основные бизнес-процессы;

? проекты, подпроекты;

? другие объекты.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.10.1. Бюджеты

5.10.1. Бюджеты Формированием бюджета занимается центр финансовой ответственности (ЦФО). ЦФО – это структурная (организационная) единица, отвечающая за показатели и имеющая полномочия влиять через свою деятельность на изменение этих показателей в рамках общей цели.

2. Операционные бюджеты, особенности и порядок их составления

2. Операционные бюджеты, особенности и порядок их составления 2.1. Бюджет (план) продаж Любое планирование в условиях рынка начинается с прогноза продаж. Прогнозирование объема продаж является отправным моментом бюджетирования. Иногда эти термины (прогнозирование,

2.4. Бюджеты (сметы) накладных коммерческих и управленческих расходов

2.4. Бюджеты (сметы) накладных коммерческих и управленческих расходов Бюджеты накладных затрат на продажу и управление составляются в форме самостоятельных документов:1. Бюджет коммерческих расходов;2. Бюджет управленческих расходов.Эти бюджеты отражают ожидаемые

4. Бюджеты как инструмент финансового контроля

4. Бюджеты как инструмент финансового контроля 4.1 Бюджетный контроль, формы, виды контроля и связи между ними В процессе бюджетирования реализуются не только функции планирования целевых показателей деятельности организации, но и функции контроля – наблюдение за

4.2 Гибкие бюджеты и контроль

4.2 Гибкие бюджеты и контроль Составление гибких бюджетов связано с тем, что некоторые показатели финансово-хозяйственной деятельности организаций, предусмотренные бюджетом, изменяются в связи с изменением объема производства и продаж.Изменение объемов деятельности

1.1. Кому это надо: бюджеты, планы, деньги

1.1. Кому это надо: бюджеты, планы, деньги При изучении экономики оказывается, что лучшее время для инвестирования было в прошлом году. Лесная мудрость Существуют два пути, ведущие к счастью: можно снизить свои потребности или увеличить средства. Мудрые люди делают и то и

13. Субфедеральные бюджеты

13. Субфедеральные бюджеты Бюджетная система РФ отличается концентрацией финансовых ресурсов на федеральном уровне при постоянном дефиците средств субфедеральных бюджетов.Так как в последние годы наблюдалось сокращение доходов местных бюджетов, то произошло это в

30. Норматив отчислений в бюджеты поселений

30. Норматив отчислений в бюджеты поселений Особенность региональных межбюджетных трансфертов заключается в следующем. При составлении и утверждении бюджета субъекта РФ дотации из регионального фонда финансовой поддержки поселений могут быть полностью или частично

2.2. Гибкие бюджеты в системе затрат

2.2. Гибкие бюджеты в системе затрат В условиях развития рынка любому типу бизнес – предприятия присуще составление статического (главного) бюджета. Несмотря на последующее фактическое изменение технологий, объема продаж, затрат главный бюджет не корректируется в

7. Региональные бюджеты

7. Региональные бюджеты Региональные бюджеты– центральное звено территориальных бюджетов, которые служат для финансового обеспечения задач, лежащих на государственных органах управления субъекта РФ.Целью региональных органов власти является обеспечение развития

2.2 Региональные бюджеты и местное самоуправление

2.2 Региональные бюджеты и местное самоуправление 2.2.1 Централизация ресурсов Как уже отмечалось, несмотря на меньшую налоговую базу, по расходам региональные бюджеты имеют, по оценкам экспертов, бо?льшие резервы по сравнению с федеральным бюджетом.Таблица 8. ОСНОВНЫЕ

2.2.5 Бюджеты местного самоуправления

2.2.5 Бюджеты местного самоуправления Особое внимание следует обратить на бюджеты органов местного самоуправления. Сегодня употребление понятия «местное самоуправление» к органам с соответствующим названием является недоразумением. Не случайно выдвигаются

31. Бюджеты субъектов Российской Федерации

31. Бюджеты субъектов Российской Федерации В соответствии с положениями, закрепленными в ст. 15 БК РФ, бюджет субъекта РФ (региональный бюджет) – это форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных

34. Местные бюджеты

34. Местные бюджеты Определение местного бюджета дается в ст. 14 БК РФ.Бюджет муниципального образования (местный бюджет) – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств

БЮДЖЕТЫ И ПРОГНОЗЫ ПО ОПЛАТЕ ТРУДА

БЮДЖЕТЫ И ПРОГНОЗЫ ПО ОПЛАТЕ ТРУДА Бюджеты и прогнозы оплаты труда связаны с общими расходами на оплату труда и затратами на общие и индивидуальные повышения