2. Операционные бюджеты, особенности и порядок их составления

2. Операционные бюджеты, особенности и порядок их составления

2.1. Бюджет (план) продаж

Любое планирование в условиях рынка начинается с прогноза продаж. Прогнозирование объема продаж является отправным моментом бюджетирования. Иногда эти термины (прогнозирование, бюджетирование) считают идентичными и план, (бюджет) продаж отождествляют с прогнозом объема продаж. Но, прогноз – это предвидение, предсказание, оценка, но не план и, тем более не бюджет.

Прогноз обычно проходит стадию согласования управленческих решений и бюджет, принятый на его основе, значительно отличается от первоначального прогноза.

Прогноз становится бюджетом в том случае, если управляющие допускают его как реальность. Бюджет продаж показывает помесячный и поквартальный объемы продаж по видам продукции и в целом по организации в натуральных и стоимостных показателях на протяжении бюджетного периода (обычно, в течение года). Это наиболее важный этап бюджетирования, остальные бюджеты (планы, сметы) зависят в основном от объема реализации продукции (услуг).

Планы (сметы) прямых материальных и трудовых затрат, сметы коммерческих расходов, бюджеты денежных потоков, напрямую связаны с объемом продаж.

При оценке предполагаемого объема продаж в натуральном выражении отправным пунктом служат ожидаемые данные объема продаж предыдущего периода (года). Эта величина изменяется в текущем году под влиянием целого ряда факторов, которые следует принять во внимание руководством организации. Для этого при подготовке бюджета продаж следует проанализировать:

? цены и объем реализации каждого вида продуктов (услуг) в настоящем и прошедшем периоде;

? цены конкурентов;

? долю рынка по сравнению с конкурентами (в настоящем и прогноз на будущее);

? сезонный фактор;

? текущие заказы;

? затраты на рекламу и маркетинг;

? анализ сильных и слабых сторон организации, возможности и опасности.

Бюджет продаж составляется с разбивкой:

? по периодам (месяцам, кварталам);

? по видам продукции (услуг);

? по географическим регионам (сегментам);

? по продавцам;

? по покупателям (клиентам).

Специалисты по постановке внутрифирменного бюджетирования9 предлагают следующую последовательность составления бюджета продаж:

1. Определить объем продаж каждого продукта (изделия, услуги) на первый месяц бюджетного периода (квартала, года) в натуральном выражении (штуках, кг, единицах, комплектах и т. п.).

2. Определить возможную цену каждого продукта на первый месяц.

3. Рассчитать объем продаж за месяц для каждого продукта (для этого следует умножить цену, установленную для каждого продукта на его количество в натуральном выражении).

4. Определить возможную динамику цен (среднемесячный темп инфляции %) и / или динамику сбыта (темп среднемесячного роста объема продаж %) на бюджетный период.

5. Определить динамику продаж каждого продукта по месяцам, (умножением объема продаж каждого продукта за первый месяц бюджетного периода на соответствующие темпы роста).

6. Рассчитать объем продаж за год по каждому продукту, просуммировав за все месяцы бюджетного периода значения в каждом месяце.

7. Определить объем продаж по всем продуктам по месяцам бюджетного периода.

Рекомендуемый порядок бюджетирования может содержать дополнительные шаги, связанные, например, с сезонными или конъюнктурными колебаниями спроса. Эти обстоятельства необходимо учесть и скорректировать значения бюджета продаж за соответствующие месяцы.

Для действующей и успешно работающей организации составление бюджета продаж может начинаться с анализа ожидаемых показателей: объема продаж в отчетном периоде, действующих на начало парируемого периода, рыночных цен, результатов маркетинговых исследований рыночного спроса и др.

Рассмотрим процесс бюджетирования на условном примере, в качестве которого используется информация организации обрабатывающей промышленности мебельной фабрики.

Мебельная фабрика «Уют» (закрытое акционерное общество) производит мягкую мебель трех видов: диваны, кровати, кресла. Производство состоит из двух основных стадий: пошив чехлов для мебели, сборка конструкции и окончательная отделка мебели. Эти стадии организационно представляют собой самостоятельные участки, соответственно: швейный и сборочный.

Швейный цех, используя обивочную ткань, поставляемую текстильным комбинатом, шьет чехлы для мебели. В сборочном цехе производится сборка изделий из комплектующих конструкций, поставляемых деревообрабатывающим комбинатом, с помощью крепежных деталей, изготавливаемых для фабрики заводом металлоизделий. В этом же цехе происходит оформление мягкой мебели чехлами, изготовленными швейным цехом и окончательная их отделка.

Транспортный цех фабрики занимается доставкой готовой продукции в мебельные магазины и на железнодорожный вокзал, для отправки мебели иногороднему потребителю, и завозом товароматериальных ценностей на фабрику.

Для хранения готовой продукции и материалов руководство фабрики арендует склад.

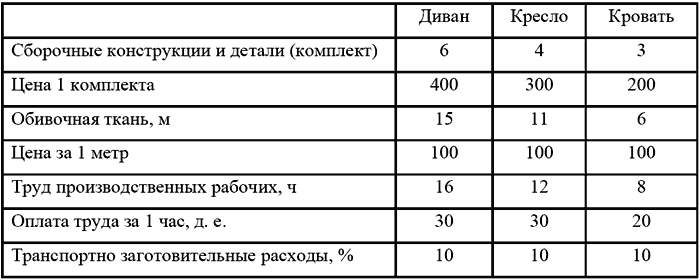

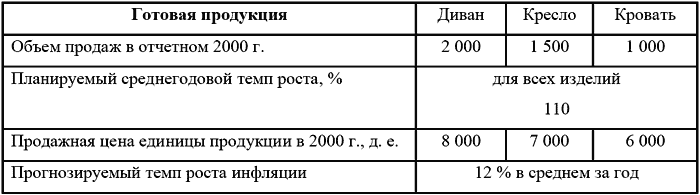

Исходные данные для составления бюджета продаж:

1. Нормативы расходов основных материалов и рабочего времени на 1 изделие:

2. Информация для составления бюджетов:

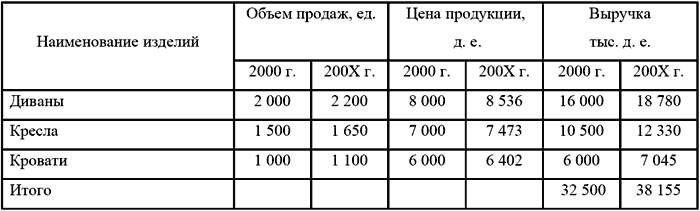

В таблице 1 произведен укрупненный расчет бюджета продаж на 200Х год, составленный по данным условного примера.

Таблица 1 Бюджет продаж на 200Х год

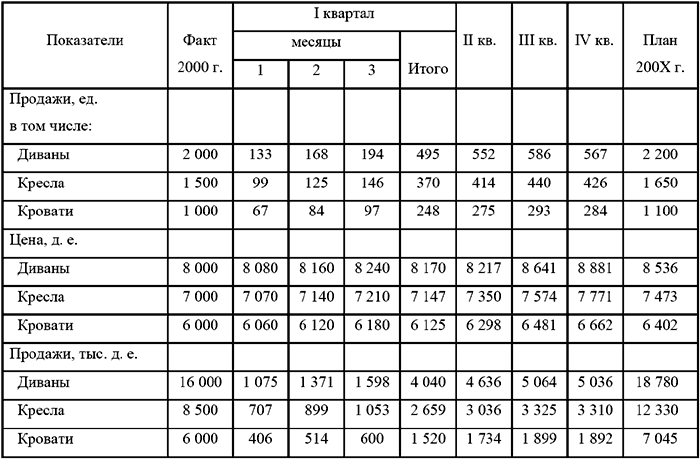

Для целей контроля и регулирования, и для составления основных бюджетов (в частности, бюджета движения денежных средств) бюджет продаж рассчитывается в виде плана-графика по кварталам (по месяцам).

В таблице 2 приведен условный пример расчета плана-графика бюджета продаж.

Таблица 2 План-график бюджета продаж на 200Х год

План-график бюджета продаж необходимо для составления графика поступлений денежных средств, который в свою очередь служит основой для составления бюджета движения денежных средств.

После подготовки бюджета продаж начинается разработка бюджет производства.

Бюджет производства (производственная программа) должен соответствовать объему продаж (в физических единицах измерения продукции) и учитывать изменения запасов готовой продукции на планируемый период.

Чтобы учесть изменения запасов готовой продукции составляется бюджет запасов, который необходим не только для обеспечения ритмичности поставок, но и для более точного отражения запасов в расчетном (плановом) балансе.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

128. Основные виды бюджетов. Их цели и особенности, порядок разработки

128. Основные виды бюджетов. Их цели и особенности, порядок разработки В зависимости от того, как перед проведением вариационного анализа корректируется бюджет в случае отклонения фактического объема производства от запланированного, бюджеты бывают: фиксированные для

2.2.2. Формирование показателей баланса и порядок его составления

2.2.2. Формирование показателей баланса и порядок его составления Основные правила, которые надо помнить, составляя баланс:показатели должны быть в тысячах (миллионах) рублей; При этом суммы надо взять без десятичных знаков после запятой;основные средства, доходные

14.7. Порядок составления и сроки бухгалтерской отчетности

14.7. Порядок составления и сроки бухгалтерской отчетности Составлению отчетности должна предшествовать значительная подготовительная работа по определенному графику. Важным этапом такой работы является закрытие в конце отчетного периода всех операционных счетов:

54. Порядок составления протокола при производстве действий по осуществлению налогового контроля

54. Порядок составления протокола при производстве действий по осуществлению налогового контроля В случаях, предусмотренных НК РФ, при проведении действий по осуществлению налогового контроля составляются протоколы – на русском языке (ст. 99 НК РФ).В протоколе

73. Порядок составления документов

73. Порядок составления документов Основанием для записей в регистрах бухгалтерского учета служат первичные учетные документы, фиксирующие факт совершения хозяйственной операции. Поэтому к оформлению документов предъявляются особые требования:• своевременность

2.2. Особенности составления статического баланса

2.2. Особенности составления статического баланса Целью статического баланса является подготовка информации для внешних пользователей и собственников организации о состоянии имущества, размере кредиторской задолженности и собственном капитале предприятия. При этом

3. Особенности и порядок составления основных бюджетов

3. Особенности и порядок составления основных бюджетов После того как составлены операционные (функциональные) бюджеты необходимо обобщить информацию, которая получена с их помощью для формирования основных бюджетов: бюджета доходов и расходов (БДиР), бюджета движения

18. Содержание и порядок составления бухгалтерского баланса

18. Содержание и порядок составления бухгалтерского баланса Все юридические лица с установленной периодичностью в установленном составе отчетности отчитываются перед:1) ИФНС;2) внебюджетными фондами;3) органами государственной статистики.Кроме того, представляют

52. ОСОБЕННОСТИ СОСТАВЛЕНИЯ ОТЧЕТА ПО ПРОГНОЗНОЙ (ОЖИДАЕМОЙ) ИНФОРМАЦИИ

52. ОСОБЕННОСТИ СОСТАВЛЕНИЯ ОТЧЕТА ПО ПРОГНОЗНОЙ (ОЖИДАЕМОЙ) ИНФОРМАЦИИ Под ожидаемой финансовой информацией понимается информация, основанная на допущениях о будущих событиях и о том, как субъект будет при этом действовать. В силу этого ожидаемая информация носит

2.1. Состав и содержание бухгалтерской отчетности и порядок ее составления

2.1. Состав и содержание бухгалтерской отчетности и порядок ее составления Все предприятия и коммерческие организации, являющиеся юридическими лицами, обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую (финансовую) отчетность. Она

22. Порядок составления проекта федерального бюджета

22. Порядок составления проекта федерального бюджета Составление проекта федерального бюджетаосуществляется Правительством РФ и начинается не позднее чем за 10 месяцев до начала очередного финансового года.Уполномоченный орган исполнительной власти организовывает

Операционные перемены

Операционные перемены Операционные перемены связаны с новыми системами, процедурами, структурами или технологиями, которые сразу же окажут воздействие на методы работы в какой-то части организации. Но их влияние на людей может быть более значительным, чем влияние более

Внутренние операционные факторы

Внутренние операционные факторы Ниже перечислены некоторые внутренние операционные факторы конкурентоспособности.• Финансовые ресурсы. Способность компании противостоять финансовым проблемам, обеспечивая должный уровень разработок и совершенствование

Операционные и/или технологические преимущества

Операционные и/или технологические преимущества Еще одна стратегия предполагает завоевание устойчивых конкурентных преимуществ посредством оптимизации внутренних процедур, операций или технологий, что позволяет добиться повышения прибыли. Поскольку эти