2.2. Гибкие бюджеты в системе затрат

2.2. Гибкие бюджеты в системе затрат

В условиях развития рынка любому типу бизнес – предприятия присуще составление статического (главного) бюджета. Несмотря на последующее фактическое изменение технологий, объема продаж, затрат главный бюджет не корректируется в течение планового периода. По этой причине возникает необходимость в составлении гибкого бюджета.

Гибкие бюджеты — комплект бюджетов, который охватывает изменяющийся диапазон объема продаж. С помощью гибкого бюджета руководитель пытается обозначить взаимосвязь между главным бюджетом и фактическими результатами.

Большинство фирм при составлении главного и гибкого бюджетов используют систему нормативных затрат, называемую «стандарт-кост».

В американской литературе даются разные определения системы стандарт-кост, однако во всех случаях данная система трактуется как инструмент контроля, направленный на регулирование затратами.

К положительным моментам данной системы можно отнести: обеспечение информацией об ожидаемых затратах на производство и реализацию продукции, установление цены на основе заранее исчисленной себестоимости продукции, составление отчета с выделением отклонений от нормативов и причинах их возникновения. Используются несколько вариантов этой системы. При одном варианте затраты оцениваются и списываются по стандартной стоимости. Во втором варианте затраты оцениваются по фактической стоимости, а готовая продукция списывается по стандартной стоимости с учетом отклонений от фактических затрат в ту или иную сторону.

Эта система предполагает ведение отдельных счетов для учета отклонений. В отличие от отечественной практики бюджетирования «стандарт-кост» построена с учетом поведения затрат.

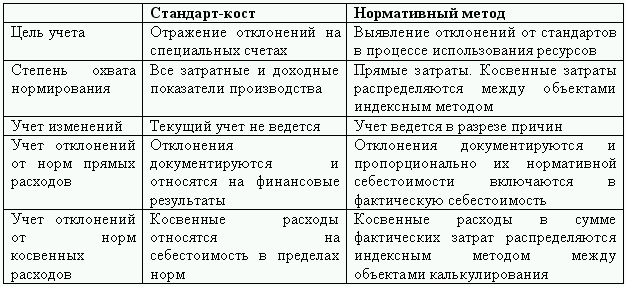

Основные отличительные черты системы стандарт-кост от нормативного учета представлены в таблице:

Таблица 2.13

Нормативными затратами называют затраты, величина которых устанавливается заранее и которые служат в качестве необходимых ориентиров, а также показателями того, в какой степени удалось приблизиться к достижению намеченных целей. В системе «стандарт-кост» нормативные затраты включают три основных элемента производственных затрат– затраты на материалы, затраты на рабочую силу и общепроизводственные расходы (накладные расходы).

При нормировании затрат исходят из принципа ответственности руководителей центров за результаты расходования средств. При этом система калькуляции себестоимости по нормативным издержкам применяется при условии, если технологический процесс состоит из ряда общих или повторяющихся операций. Если процесс состоит из разнородных операций, то его нормирование затруднительно, а нормативная база постоянно меняется. Между тем и при выпуске разнородной продукции большого ассортимента могут встречаться серии общих операций.

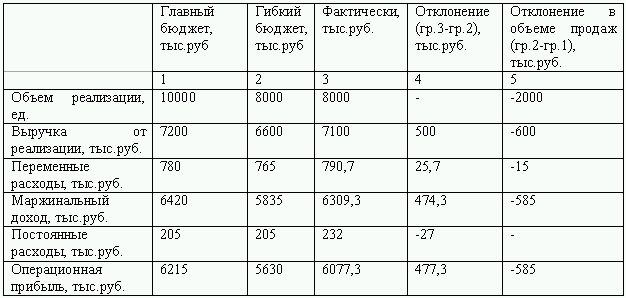

В гибком бюджете может предусматриваться несколько вариантов объема реализации. В него включаются доходы и расходы, скорректированные на фактический объем продаж. Если в главном бюджете показатели планируются, то в гибком они рассчитываются.

Пример гибкого бюджета представлен в таблице:

Таблица 2.14

Алгоритм построения системы бюджетирования на основе «стандарт-кост» состоит в следующем:

1) составление главного бюджета;

2) расчет гибкого бюджета для объема продаж;

3) нормативная калькуляция на основе норм и нормативов;

4) анализ отклонений в объеме продаж гибкого бюджета от главного бюджета.

Вообще под отклонениями от норм понимают абсолютные отступления от действующих текущих норм расхода сырья, материалов, ресурсов. Основная модель анализа отклонений в системе «стандарт-кост», с учетом поведения затрат, относится только к переменным затратам производства (затраты, которые прямо пропорционально зависят от объемов деятельности предприятия):

1) отклонения в цене (цена на материалы, ставка на оплату труда, ставка установленных общепроизводственных расходов) – разность фактической и бюджетной цены на единицу затрат, умноженная на фактические понесенные затраты;

2) отклонения в количестве (количество материалов, эффективность использования труда, эффективность использования общепроизводственных расходов) – разность фактически израсходованного и нормативного количества, умноженная на нормативную цену.

Необходимо заметить, что отклонение от нормативных затрат является неблагоприятным (Н), если фактическая цена или фактическое количество превышают нормативную цену или нормативное количество, и благоприятным (Б) если цена или количество по факту ниже чем по норме.

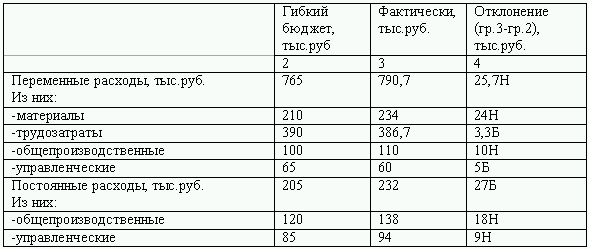

Таким образом, пример нашего гибкого бюджета можно представить в следующем виде:

Таблица 2.15

Отклонение по материалам проявляется в момент закупки. Оно определяется фактическим количеством приобретенных материалов. Расхождения с нормативной ценой может объясняться: неточно рассчитанной нормативной ценой; инфляционным ростом стоимости; недостаточным предложением на рынке сырья и материалов, что в свою очередь ведет к увеличению цен; неэффективность действий отдела сбыта. Отклонения по использованию материалов могут быть причиной недостаточной квалификацией рабочих, плохой наладкой оборудования, расточительным использованием в производстве.

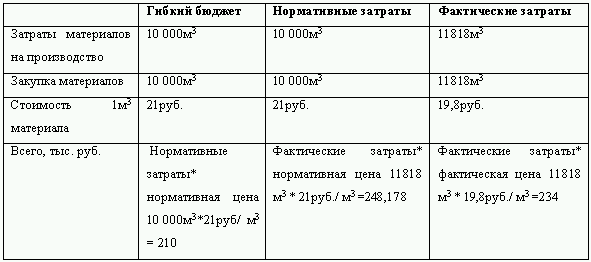

Рассмотрим на нашем примере:

Предприятию для выпуска и последующей реализации продукции необходимо выпустить 8000 единиц товара. Для его производства требуется 10000 м3 материала, в бюджете стоимость 1 м3 составляет 21 руб, следовательно затраты на материалы по бюджету должны составить 210 тыс. руб. Предприятие затрачивает 234 тыс. руб. на приобретение 11818 м3 материала. Необходимо определить отклонения по материалам в цене и количестве.

Обобщив данные, отклонение в затратах на материалы составят:

– отклонения в цене (19,8 руб.-21 руб.)*11818 м3=14,18 тыс. руб.

– по количеству (11818 м3-10000 м3)*21 руб.=38,18 тыс. руб.

38,18 тыс. руб. – 14,18 тыс. руб.=24 тыс. руб. Н

Отклонения по трудозатратам в процессе анализа различают по степени их значимости. Отклонения по ставке заработной платы определяют путем сравнения нормативной стоимости часа и фактической часовой ставки, умножив на фактическое число отработанных часов. Отклонения по производительности– сравнением нормативного времени, необходимого для выпуска фактического объема продукции и фактически затраченного времени на этот же объем продукции, умножив на нормативную почасовую ставку заработной платы.

Иногда для анализа используют коэффициент выработки при производстве конкретного продукта. Он представляет собой отношение фактически произведенного объема продукции к нормативному за определенный промежуток времени.

Рассмотрим процесс отклонения затрат на труд:

На производство полного объема продукции необходимо затратить 3000часов. Часовая ставка нормирована как 0,13 тыс. руб./ч. Вся продукция была изготовлена за 2865часов, при этом часовая ставка составила 0,135 тыс. руб. Определим отклонения затрат на труд по цене и эффективности:

Отклонение в цене составит: (0,135 тыс. руб./ч.-0,13 тыс. руб./ч)* 2865 ч.=14,33 тыс. руб. Н

Отклонение в эффективности: (2865 ч.-3000 ч.)*0,13 тыс. руб./ч.= -17,55 тыс. руб. Б

Благоприятное отклонение в затратах на труд в итоге составило 3,3 тыс. руб.

К анализу отклонений от норм производственных затрат относят анализ отклонений по накладным расходам. К накладным расходам относятся расходы по обслуживанию и управлению производством, управлению предприятием и пр. В их состав включают довольно широкий перечень затрат, руководствуясь степенью сложности учета и отношению к продуктам.

Отклонения по накладным расходам анализируют с разбивкой на постоянные и переменные расходы. Отклонения по постоянным накладным расходам рассчитывают как разницу между нормативными и фактическими постоянными расходами, при этом в анализе выделяются отклонения от сметы и отклонения расходов по объему производства.

Отклонения по объему производства рассчитывают как произведение разности между фактическим объемом производства и сметным выпуском продукции в рассматриваемый период и нормативной ставки распределения постоянных накладных расходов.

Отклонения по переменным накладным расходам определяются как разница между нормативной величиной переменных накладных расходов и фактическими переменными накладными расходами. Общая сумма отклонений анализируется по: отклонениям от сметы, отклонениям по фактическому объему работ и отклонением по эффективности.

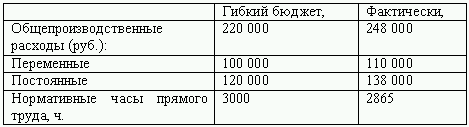

Рассмотрим процесс определения отклонения в общепроизводственных расходах на примере:

Первым этапом нам необходимо рассчитать нормативную ставку распределения общепроизводственных расходов.

Нормативная ставка распределения постоянных расходов– это отношение бюджетных постоянных расходов к бюджетным нормативным часам прямого труда: 120 000/3000= 40 руб. Аналогично рассчитывается нормативная ставка по переменным расходам: 100 000/3000=33 руб.

Отклонение по общепроизводственным постоянным расходам определяется как разница между фактическими расходами и их бюджетной величиной, скорректированной на фактический выпуск. Далее вычисляют значение постоянных расходов, которое должно было соответствовать фактически достигнутому объему производства: 2865*40=114600 руб.

Следовательно отклонение фактических постоянных расходов составит: 138000-114600=23400 руб.

Это отклонение формируется под воздействием двух факторов:

1) за счет отклонений в объеме производства ((нормативные часы на прямой труд по бюджету-фактически затраченное время на выпуск продукции)*нормативную ставку распределения постоянных расходов)= (3000–2865)*40=5400 руб.;

2) за счет отклонений фактических постоянных расходов от бюджетных = 138000-120000=18000 руб.

Аналогично выполняются расчеты по переменным общепроизводственным расходам: 110 000-(2865*33)=15455 руб.

1) (3000–2865)*33= 4455 руб.

2) 110 000–100 000=10 000 руб.

Кроме вышерассмотренного метода расчета ставки общепроизводственных расходов, применяют еще два метода, которые отличаются более высокой сложностью.

Первый метод подразумевает расчет ставки расходов по подразделениям. При этом сам расчет проходит в два этапа: расходы сначала соотносятся с затратами подразделений, а потом учитывается характер работ каждого подразделения. В результате появляется много разных бюджетных ставок по мере движения продукта в производстве.

Другой метод основан на так называемом методе АВС. Этот метод применим там, где в качестве стоимостного двигателя общепроизводственных расходов используется конкретная деятельность.

Согласно методу АВС предприятие рассматривается как набор рабочих операций, определяющих его специфику. Начальной стадией применения данного метода является определение перечня и последовательности работ на предприятии путем разложения сложных рабочих операций на простейшие составляющие параллельно с расчетом потребления ресурсов.

В соответствии с методом АВС работы по выпуску продукции, в зависимости от способа в ней участия, делятся на: штучная работа, пакетная работа, продуктовая работа. Такое разделение основывается на изучении зависимости между затратами и различными производственными процессами: выпуск единицы продукции, выпуск заказа и производство самого продукта. При этом не учитывается важная категория затрат, которая не зависит от процесса производства, это затраты обеспечивающие функционирование в целом. Для учета таких издержек подразумевается другой тип работ – общехозяйственный.

Первые три категории затрат могут быть отнесены на конкретный продукт. Затраты по общехозяйственным работам нельзя присвоить конкретному продукту, поэтому они распределяются с помощью определенных алгоритмов.

Все ресурсы, затраченные на рабочую операцию составляют ее стоимость. В конце первого этапа анализа все работы предприятия должны быть точно соотнесены с необходимыми для их выполнения ресурсами.

Однако простоты расчета стоимости тех или иных работ недостаточно для расчета себестоимости конечной продукции. Согласно данному методу рабочая операция должна иметь индекс выходного результата.

Второй этап метода АВС заключается в расчете индексов и показателей потребления для каждого ресурса. Показатель потребления умножается на себестоимость единицы выхода работы, в результате получается сумма трудовых затрат на изготовление конкретного продукта (себестоимость продукции). Определение себестоимости продукции составляет заключительный этап метода АВС.

Общую схему процедуры определения анализа отклонений можно представить таким образом:

Одной из важнейших проблем в анализе отклонений является внимание руководителя к этим отклонениям. Иногда малое отклонение служит предпосылкой для его последующего роста. В большинстве фирм контроль за этим осуществляют различные подразделения. Так например, ответственность за отклонение в ценах лежит на отделе снабжения, за отклонение в эффективности использования– на производственном отделе.

Выявление и анализ отклонений поднимают вопросы, на которые должны обратить внимание руководители центров ответственности и найти соответствующее решение проблемы. Например, выявление неблагоприятного отклонения в цене материалов, говорит о пересмотре фактических поставщиков: поиск новых поставщиков материалов или изменения условий договора на приобретение данных материалов. Неблагоприятные отклонения в эффективности труда обращают внимание руководителя на качество выполнения работы служащими. Здесь возможность руководителя проконтролировать причину возникших изменений намного шире. Очень часто руководители делают выбор между ценой и эффективностью, принимая неблагоприятное отклонение в одной области ради благоприятного отклонения в другой.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат После выбора центров затрат по каждому из них составляется смета затрат. В смету включаются только те затраты, которые непосредственно контролируются исполнителем или другим

5.10.1. Бюджеты

5.10.1. Бюджеты Формированием бюджета занимается центр финансовой ответственности (ЦФО). ЦФО – это структурная (организационная) единица, отвечающая за показатели и имеющая полномочия влиять через свою деятельность на изменение этих показателей в рамках общей цели.

4. Бюджеты как инструмент финансового контроля

4. Бюджеты как инструмент финансового контроля 4.1 Бюджетный контроль, формы, виды контроля и связи между ними В процессе бюджетирования реализуются не только функции планирования целевых показателей деятельности организации, но и функции контроля – наблюдение за

4.2 Гибкие бюджеты и контроль

4.2 Гибкие бюджеты и контроль Составление гибких бюджетов связано с тем, что некоторые показатели финансово-хозяйственной деятельности организаций, предусмотренные бюджетом, изменяются в связи с изменением объема производства и продаж.Изменение объемов деятельности

13. Субфедеральные бюджеты

13. Субфедеральные бюджеты Бюджетная система РФ отличается концентрацией финансовых ресурсов на федеральном уровне при постоянном дефиците средств субфедеральных бюджетов.Так как в последние годы наблюдалось сокращение доходов местных бюджетов, то произошло это в

30. Норматив отчислений в бюджеты поселений

30. Норматив отчислений в бюджеты поселений Особенность региональных межбюджетных трансфертов заключается в следующем. При составлении и утверждении бюджета субъекта РФ дотации из регионального фонда финансовой поддержки поселений могут быть полностью или частично

101. Аудит материальных затрат на производство и затрат на оплату труда

101. Аудит материальных затрат на производство и затрат на оплату труда Материальные затраты. По элементу «материальные затраты» расходы группируются следующим образом: сырье, топливо, энергия, материалы, производственные работы.Аудитору важно знать, что стоимость

7. Региональные бюджеты

7. Региональные бюджеты Региональные бюджеты– центральное звено территориальных бюджетов, которые служат для финансового обеспечения задач, лежащих на государственных органах управления субъекта РФ.Целью региональных органов власти является обеспечение развития

2.2.5 Бюджеты местного самоуправления

2.2.5 Бюджеты местного самоуправления Особое внимание следует обратить на бюджеты органов местного самоуправления. Сегодня употребление понятия «местное самоуправление» к органам с соответствующим названием является недоразумением. Не случайно выдвигаются

34. Местные бюджеты

34. Местные бюджеты Определение местного бюджета дается в ст. 14 БК РФ.Бюджет муниципального образования (местный бюджет) – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств

3. 5. Гибкие производственно-логистические системы

3. 5. Гибкие производственно-логистические системы В гибких производственно-логистических системах организация производственного процесса осуществляется по схеме «склад – станок – склад». Особо эффективна данная схема в мелкосерийном производстве. Она позволяет

ГИБКИЕ ОРГАНИЗАЦИИ

ГИБКИЕ ОРГАНИЗАЦИИ Гибкие организации, в общем, можно отнести к категории произвольности, предложенной Минцбергом (1983), в том смысле, что они способны быстро приспосабливаться к новым требованиям и действовать гибко. Они могут быть организованы, как «трилистник» Хэнди

Гибкие режимы работы

Гибкие режимы работы Гибкое рабочее время может быть включено в план достижения гибкости одним или несколькими способами:• ежедневные гибкие рабочие часы – этот график может быть составлен по дням в соответствии с предполагаемой или типичной нагрузкой (например,

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат Оценка состава и структуры затрат проводится на основе сопоставления удельного веса фактических данных отчетного года с данными прошлых лет или плановыми значениями по

Соблюдение трудового законодательства и гибкие условия труда

Соблюдение трудового законодательства и гибкие условия труда В отношениях с уже принятыми на работу сотрудниками нужно стараться максимально точно соблюдать трудовое законодательство. В салоне – сорокачасовая рабочая неделя; если человек работает по двенадцать часов