4.2 Гибкие бюджеты и контроль

4.2 Гибкие бюджеты и контроль

Составление гибких бюджетов связано с тем, что некоторые показатели финансово-хозяйственной деятельности организаций, предусмотренные бюджетом, изменяются в связи с изменением объема производства и продаж.

Изменение объемов деятельности отразиться на выручке, на всех переменных затратах, на части полупеременных и ступенчатых постоянных затрат. Это реагирование затрат необходимо отразить в бюджетах для целей планирования (составив несколько бюджетов, соответствующих вариантам изменения объемов производства), а также для обеспечения бюджетного контроля. Для этих целей составляется так называемый гибкий бюджет, – корректировка первоначального бюджета (сметы) с учетом фактического объема производства.

Гибкие бюджеты в той или иной форме существуют почти в любой системе бюджетирования, так как руководители организаций, прежде чем утвердить бюджет рассматривают несколько вариантов развития событий.

Бюджет, который принимается как окончательный, обычно называют жестким (или статичным) бюджетом, поскольку в его основу положен определенный (утвержденный) показатель объема деятельности организации.

Базисом для составления гибких бюджетов обычно выступает калькуляционная единица (единица выпуска продукции). Однако это возможно в случае, когда производится один вид изделий. При производстве нескольких различных видов продукции гибкий бюджет составляется на базе нормативного времени, показателем которого является нормативный час.

Нормативный час (норма-час) – единица работы, выполненная за один час при нормативном уровне эффективности деятельности. Он позволяет привести к единому показателю выпуска продукции разных видов. Для этого выпуск продукции и отклонения выражаются в норма-часах. Бюджетная выручка рассчитывается на основе объема выпуска суммированием произведений нормативной цены продажи на фактический объем выпуска для всех видов изделий, относящихся к конкретному подразделению или организации в целом.

Использование норма-часов для построения гибкого бюджета возможно только там, где переменные затраты изменяются пропорционально трудоемкости производства продукции (услуг).

Гибкий бюджет на базе нормативного времени невозможен, если затраты на оплату труда производственных рабочих являются постоянными, а переменные затраты меняются пропорционально объему выпуска продукции.

Необходимость составления гибкого бюджета выявляется в ходе анализа отклонений при сравнении фактических результатов с запланированным уровнем.

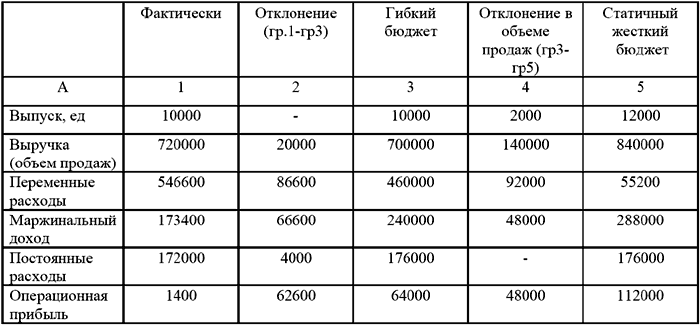

Сопоставление фактических показателей с бюджетными, запланированными на конкретный, плановый объем производства (жесткий, статичный бюджет) дает ограниченную информацию, и анализ таких показателей носит поверхностный характер, рассмотрим это на примере[1].

То, что план по прибыли недовыполнен на 110600 д.е., и отклонение составило 98,7% не может удовлетворить руководство, так как это только констатация факта.

Для анализа можно сопоставить основные показатели: выручку, затраты (переменные и постоянные) маржинальный доход (разница между выручкой и переменными затратами) операционную прибыль.

Анализ отклонений за _____ месяц.

Отклонения от статичного бюджета 110600 д.е.

Анализ данных показал, что объем продаж упал на 2000 единиц, но это не вызвало пропорционального падения переменных затрат. В результате их доля повысилась с 65,7% запланированных бюджетом, до 75,9%, что привело к сокращению доли маржинального дохода в выручке с 34,3%, запланированных бюджетом, до 24,1%

Сопоставление относительных и абсолютных показателей дало реальную картину, но взаимосвязь между изменением показателей в результате изменением объема производства (сокращения) не получило освещения. Это возможно прояснить только с помощью гибкого бюджета.

Гибкий бюджет приспособлен к меняющемуся объему производства, его можно использовать как в предплановом (для целей планирования) так и в послеплановом периоде (для аналитических целей). При планировании он помогает выбрать оптимальный объем продаж, при анализе – оценить фактические результаты.

Анализ выполнения плана за ______месяц_____года

д.е.

Отклонение от гибкого бюджета 62600 д.е.

Отклонение объема 48000 д.е.

Отклонение от статичного бюджета 110600 д.е.

В таблице графы 1,2,3 предназначены для сравнения фактических результатов с гибким бюджетом. Отклонение от гибкого бюджета по операционной прибыли определяется разницей между фактической прибылью и прибылью по гибкому бюджету (1400 – 64000 = 626000).

Гибкий бюджет составлен умножением выпуска на удельные значения показателей, соответственно на 70 д.е., 46 д.е., 24 д.е., постоянные (общепроизводственные) расходы взяты в сумме 176000 д.е. за месяц.

Таким образом, отклонение по прибыли. рассчитанные путем сравнения фактических данных с данными жесткого (статического) бюджета, равное 110600 д.е. состоит из двух частей: отклонения от гибкого бюджета (62600 д.е.) и отклонения в объеме продаж (48000 д.е.)

При определении характера отклонений необходимо учитывать влияние изменения затрат на бюджетные результаты. Так, объем производства (продаж) может оказаться выше запланированного (и это будет благоприятным отклонением для выручки), но цена продажи ниже (неблагоприятное отклонение гибкого бюджета для выручки). Превышение фактического объема продаж может вызвать более высокие, чем планировалось прямые материальные затраты. Это естественно, так как затраты на основные материалы относятся к прямым, переменным затратам. Но, если материалы закупались по цене, превышающей предусмотренную бюджетом или фактические удельные расходы материалов оказались выше нормативных, это вызовет неблагоприятное отклонение от гибкого бюджета.

Причины таких отклонений требуют специального анализа основанного на более глубокой детализации информации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

5.10.1. Бюджеты

5.10.1. Бюджеты Формированием бюджета занимается центр финансовой ответственности (ЦФО). ЦФО – это структурная (организационная) единица, отвечающая за показатели и имеющая полномочия влиять через свою деятельность на изменение этих показателей в рамках общей цели.

4. Бюджеты как инструмент финансового контроля

4. Бюджеты как инструмент финансового контроля 4.1 Бюджетный контроль, формы, виды контроля и связи между ними В процессе бюджетирования реализуются не только функции планирования целевых показателей деятельности организации, но и функции контроля – наблюдение за

13. Субфедеральные бюджеты

13. Субфедеральные бюджеты Бюджетная система РФ отличается концентрацией финансовых ресурсов на федеральном уровне при постоянном дефиците средств субфедеральных бюджетов.Так как в последние годы наблюдалось сокращение доходов местных бюджетов, то произошло это в

30. Норматив отчислений в бюджеты поселений

30. Норматив отчислений в бюджеты поселений Особенность региональных межбюджетных трансфертов заключается в следующем. При составлении и утверждении бюджета субъекта РФ дотации из регионального фонда финансовой поддержки поселений могут быть полностью или частично

2.2. Гибкие бюджеты в системе затрат

2.2. Гибкие бюджеты в системе затрат В условиях развития рынка любому типу бизнес – предприятия присуще составление статического (главного) бюджета. Несмотря на последующее фактическое изменение технологий, объема продаж, затрат главный бюджет не корректируется в

7. Региональные бюджеты

7. Региональные бюджеты Региональные бюджеты– центральное звено территориальных бюджетов, которые служат для финансового обеспечения задач, лежащих на государственных органах управления субъекта РФ.Целью региональных органов власти является обеспечение развития

2.2 Региональные бюджеты и местное самоуправление

2.2 Региональные бюджеты и местное самоуправление 2.2.1 Централизация ресурсов Как уже отмечалось, несмотря на меньшую налоговую базу, по расходам региональные бюджеты имеют, по оценкам экспертов, бо?льшие резервы по сравнению с федеральным бюджетом.Таблица 8. ОСНОВНЫЕ

2.2.5 Бюджеты местного самоуправления

2.2.5 Бюджеты местного самоуправления Особое внимание следует обратить на бюджеты органов местного самоуправления. Сегодня употребление понятия «местное самоуправление» к органам с соответствующим названием является недоразумением. Не случайно выдвигаются

31. Бюджеты субъектов Российской Федерации

31. Бюджеты субъектов Российской Федерации В соответствии с положениями, закрепленными в ст. 15 БК РФ, бюджет субъекта РФ (региональный бюджет) – это форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных

34. Местные бюджеты

34. Местные бюджеты Определение местного бюджета дается в ст. 14 БК РФ.Бюджет муниципального образования (местный бюджет) – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств

3. 5. Гибкие производственно-логистические системы

3. 5. Гибкие производственно-логистические системы В гибких производственно-логистических системах организация производственного процесса осуществляется по схеме «склад – станок – склад». Особо эффективна данная схема в мелкосерийном производстве. Она позволяет

ГИБКИЕ ОРГАНИЗАЦИИ

ГИБКИЕ ОРГАНИЗАЦИИ Гибкие организации, в общем, можно отнести к категории произвольности, предложенной Минцбергом (1983), в том смысле, что они способны быстро приспосабливаться к новым требованиям и действовать гибко. Они могут быть организованы, как «трилистник» Хэнди

Гибкие режимы работы

Гибкие режимы работы Гибкое рабочее время может быть включено в план достижения гибкости одним или несколькими способами:• ежедневные гибкие рабочие часы – этот график может быть составлен по дням в соответствии с предполагаемой или типичной нагрузкой (например,

БЮДЖЕТЫ И ПРОГНОЗЫ ПО ОПЛАТЕ ТРУДА

БЮДЖЕТЫ И ПРОГНОЗЫ ПО ОПЛАТЕ ТРУДА Бюджеты и прогнозы оплаты труда связаны с общими расходами на оплату труда и затратами на общие и индивидуальные повышения

Соблюдение трудового законодательства и гибкие условия труда

Соблюдение трудового законодательства и гибкие условия труда В отношениях с уже принятыми на работу сотрудниками нужно стараться максимально точно соблюдать трудовое законодательство. В салоне – сорокачасовая рабочая неделя; если человек работает по двенадцать часов