3.3.3. Списание расходов на ремонт в состав расходов будущих периодов

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов

Одним из способов равномерного отнесения затрат на выполнение ремонтных работ на себестоимость продукции (работ, услуг) является использование счета учета расходов будущих периодов.

Такой способ списания расходов на ремонт основных средств, применяется, когда ремонт основных средств, производится неравномерно в течение года, а также когда возникает необходимость в проведении большого объема непредвиденных ремонтных работ, например, в случае аварий и тому подобного. Затраты, связанные с проведением такого ремонта, целесообразно отражать в учете по дебету счета 97 «Расходы будущих периодов». Это позволит исключить резкий рост себестоимости продукции (работ, услуг), как если бы расходы были списаны единовременно. В дальнейшем указанные расходы ежемесячно списываются на счета учета затрат на производство (расходов на продажу) равными суммами. Порядок и срок списания расходов будущих периодов устанавливается организацией самостоятельно (равномерно, пропорционально объему продукции, выполненных работ).

Руководителем организации необходимо утвердить смету или план производства ремонтных работ в денежном выражении. Это необходимо для обоснования сумм затрат, отнесенных на счет 97 или списанных с него.

Если ремонт выполняется силами сторонних организаций, то согласно п. 1 ст. 172 НК РФ сумма НДС, предъявленная подрядчиком и уплаченная заказчиком, подлежит вычету в полном размере после принятия на учет выполненных работ. По завершении работ по ремонту объекта основных составляется акт выполненных работ.

С 1 января 2006 года требование об оплате приобретенных товаров (работ, услуг), предъявляемое к налогоплательщику, претендующему на вычет, фактически снято законодателем. Такие изменения внесены в ст. 171 НК РФ Федеральным законом N 119-ФЗ.

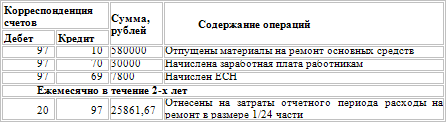

Пример.

В организации произведен капитальный ремонт объектов основных средств производственного назначения хозяйственным способом. Материальные расходы составили 580000 рублей, заработная плата работников – 30000 рублей, сумма ЕСН – 7800 рублей создание резерва на ремонт основных средств учетной политикой организации не предусмотрено. С целью равномерного распределения затрат принято решение о списании их ежемесячно равными долями в течение 2 лет.

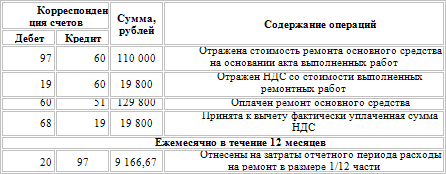

Пример.

Организацией произведен ремонт объекта основных средств, используемого в основном производстве. Ремонт выполнен силами сторонней организации. Стоимость работ составила 129800 рублей, в том числе НДС – 19800 рублей. Расходы на ремонт будут списываться на затраты на производство в течение 12 месяцев.

В целях налогообложения прибыли способ списания расходов на ремонт на расходы будущих периодов не предусмотрен, поэтому бухгалтерам следует помнить о том, что если в бухгалтерском учете они выберут этот способ списания расходов на ремонт, то он не будет совпадать со способом отражения расходов на ремонт основных средств в налоговом учете.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.2.7. Порядок и сроки погашения расходов будущих периодов

5.2.7. Порядок и сроки погашения расходов будущих периодов Расходы будущих периодов — это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.Основную часть расходов будущих периодов в организациях составляют расходы на подготовку и

Состав расходов на приобретение основных средств

Состав расходов на приобретение основных средств Главой 26.2 НК РФ не определено, какие затраты можно отнести к расходам на приобретение основных средств. В подп. 1 п. 1 ст. 346.16 НК РФ указаны только «расходы на приобретение» основных средств.В этой связи у

11.1. КАКИЕ ВЫПЛАТЫ ВКЛЮЧАЮТСЯ В СОСТАВ РАСХОДОВ НА ОПЛАТУ ТРУДА

11.1. КАКИЕ ВЫПЛАТЫ ВКЛЮЧАЮТСЯ В СОСТАВ РАСХОДОВ НА ОПЛАТУ ТРУДА Состав этих расходов определяется в соответствии со ст. 255 НК РФ (подп. 6 п. 1, п. 2 ст. 346.16 НК РФ).Напомним, что в соответствии с нормами главы 25 НК РФ в состав расходов на оплату труда включаются:– любые начисления

Списание расходов будущих периодов

Списание расходов будущих периодов Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, расходы будущих периодов, сумма которых рассчитана следующим образом:Если на момент проведения закрытия месяца на счетах учета расходов будущих периодов

III. Состав расходов по научно-исследовательским, опытно-конструкторским и технологическим работам

III. Состав расходов по научно-исследовательским, опытно-конструкторским и технологическим работам 9. К расходам по научно-исследовательским, опытно-конструкторским и технологическим работам относятся все фактические расходы, связанные с выполнением указанных работ.В

IV. Списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам

IV. Списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам 10. Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам подлежат списанию на расходы по обычным видам деятельности с 1-го числа месяца,

Способы списания расходов будущих периодов

Способы списания расходов будущих периодов Способ списания расходов будущих периодов устанавливается организацией самостоятельно при разработке учетной политики для целей бухгалтерского учета (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской

7.4. Учет доходов и расходов будущих периодов

7.4. Учет доходов и расходов будущих периодов Расходы, понесенные торговой организацией в отчетном (налоговом) периоде, учитываются при исчислении налоговой базы по налогу на прибыль в течение определенного срока.Расходы будущих периодов – это расходы, произведенные

47. Учет расходов будущих периодов

47. Учет расходов будущих периодов Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, предназначен счет 97 «Расходы будущих периодов». Также на этом счете могут быть отражены расходы, связанные с

Приложение 6 Аналитические данные по включению (признанию) соответствующей части доходов будущих периодов в состав доходов организации отчетного периода

Приложение 6 Аналитические данные по включению (признанию) соответствующей части доходов будущих периодов в состав доходов организации отчетного

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции Способ списания расходов на ремонт единовременно подходит для небольших организаций, в которых количество основных средств невелико и объем проводимых ремонтных работ

III Состав расходов по научно-исследовательским, опытно-конструкторским и технологическим работам

III Состав расходов по научно-исследовательским, опытно-конструкторским и технологическим работам 9. К расходам по научно-исследовательским, опытно-конструкторским и технологическим работам относятся все фактические расходы, связанные с выполнением указанных работ.В

IV Списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам

IV Списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам 10. Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам подлежат списанию на расходы по обычным видам деятельности с 1-го числа месяца,

37. Экономическая сущность, содержание и состав доходов и расходов организации

37. Экономическая сущность, содержание и состав доходов и расходов организации Содержание и состав доходов и расходов определено Положениями РФ по бухгалтерском учету: ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организаций».Доходами организации признается

1.1. Состав организационных расходов

1.1. Состав организационных расходов В процессе регистрации предприятия учредители фирмы несут расходы, связанные с правовым обеспечением начала его деятельности. Обычно в состав указанных затрат входят:государственная пошлина за регистрацию предприятия в налоговой

9. Состав и порядок возмещения командировочных расходов. Компенсация командировочных расходов

9. Состав и порядок возмещения командировочных расходов. Компенсация командировочных расходов Расходы, связанные со служебной командировкой, и подлежащие возмещению работнику, предусмотрены ст. 168 ТК РФ. Кроме ТК РФ, порядок и размеры возмещения расходов, связанных со