3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции

Способ списания расходов на ремонт единовременно подходит для небольших организаций, в которых количество основных средств невелико и объем проводимых ремонтных работ незначителен. Как правило, расходы на ремонт также невелики и организация может списывать их на затраты в том отчетном периоде, в котором они произведены, поскольку это не приводит к резкому удорожанию продукции, работ и услуг.

Согласно п. 26 ПБУ 6/01 посредством ремонта осуществляется восстановление объекта основных средств.

Ремонт основных средств осуществляется для того, чтобы поддерживать их в исправном состоянии. В соответствии с п. 7 ПБУ10/99, утвержденном Приказом Минфина России от 6 мая 1999 года N 33н «Об утверждении Положения по бухгалтерскому учету „Расходы организации“ ПБУ 10/99» (далее ПБУ 10/99) в бухгалтерском учете затраты на ремонт основных средств включаются в состав расходов по обычным видам деятельности. Учет затрат ведется на счетах 20, 25 и 26.

В процессе подготовки к проведению ремонта организации приобретают запасные части, комплектующие, материалы, которые затем будут использованы при проведении текущего, среднего или капитального ремонта основного средства. Приобретенные запасные части вначале нужно учесть на счете 10 «Материалы», к которому целесообразно открыть отдельный субсчет для учета запасный частей. При отпуске запчастей для проведения ремонта их стоимость списывается с кредита счета 10 «Материалы» в дебет счетов учета затрат на производство.

Расходы на ремонт согласно пункту 18 ПБУ 10/99 признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств.

В соответствии с подп. 2 п. 1 ст. 253 НК РФ расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии включаются в состав расходов, связанных с производством и реализацией.

Расходы на ремонт основных средств, произведенные налогоплательщиком, согласно п. 1 ст. 260 НК РФ рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном периоде, в котором они были осуществлены, в размере фактических затрат. При этом следует учитывать, что налогоплательщики, применяющие метод начисления, признают расходы на ремонт основных средств в качестве расходов в том периоде, в котором они произведены, независимо от их оплаты.

Налогоплательщики, применяющие кассовый метод, согласно п. 3 ст. 273 НК РФ признают расходы на ремонт только после их фактической оплаты.

С 1 января 2006 года Федеральный закон N 58-ФЗ внес изменения в ст. 273 НК РФ, а именно дополнил п. 4 указанной статьи следующей нормой:

«В случае заключения договора доверительного управления имуществом или договора простого товарищества участники указанных договоров, определяющие доходы и расходы по кассовому методу, обязаны перейти на определение доходов и расходов по методу начисления с начала налогового периода, в котором был заключен такой договор».

Способ единовременного списания расходов на ремонт основных средств, выбранный организацией, должен быть закреплен в приказе по учетной политике в целях налогообложения прибыли.

Ремонт хозяйственным способом

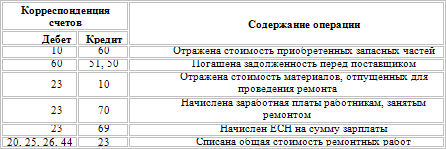

Расходы на проведение ремонта силами организации отражаются на счете 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и тому подобное. Затраты на ремонт складываются из стоимости материалов, запасных частей, комплектующих, заработной платы работников, занятых проведением ремонта, сумм единого социального налога, начисленного исходя из заработной платы, страховых взносов, суммы амортизации основных средств и других расходов, непосредственно связанных с проведением ремонта.

Рассмотрим общую схему бухгалтерских проводок при проведении ремонта хозяйственным способом:

Ремонт подрядным способом

Если для проведения ремонта привлекаются сторонние организации или физические лица, тогда между заказчиком и подрядчиком должен быть заключен договор подряда.

В соответствии со ст. 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

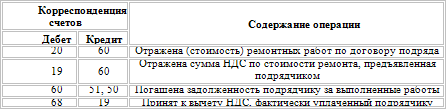

Статьей 703 ГК РФ установлено, что подрядчик самостоятельно определяет способы выполнения задания заказчика. Если договором подряда не предусмотрено иное, работа выполняется подрядчиком из его материалов, его силами и средствами. Подрядчик несет ответственность за ненадлежащее качество предоставленных им материалов и оборудования, а также за предоставление материалов и оборудования, от третьих лиц.

Договором подряда может быть предусмотрено, что необходимые для проведения ремонта материалы будут предоставлены заказчиком.

В зависимости от назначения, подвергающегося ремонту основного средства стоимость ремонта списывается на счета учета затрат на производство (расходов на продажу).

Рассмотрим общую схему корреспонденции счетов, предположив, что ремонт производится подрядчиком:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу 6.7.6.1.1. Налоговый учет безвозмездных спонсорских вкладов Спонсором можно быть анонимно, т. е. без обязательного упоминания об организации как о спонсоре. Это и есть случай безвозмездного

9.3.5. Определение прямых и косвенных расходов и способов распределения прямых расходов

9.3.5. Определение прямых и косвенных расходов и способов распределения прямых расходов Согласно пункту 1 ст. 318 НК РФ расходы подразделяются на прямые и косвенные.К прямым расходам могут быть отнесены:• материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254

47. Себестоимость продукции

47. Себестоимость продукции Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

Списание расходов будущих периодов

Списание расходов будущих периодов Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, расходы будущих периодов, сумма которых рассчитана следующим образом:Если на момент проведения закрытия месяца на счетах учета расходов будущих периодов

62. Себестоимость продукции

62. Себестоимость продукции Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также

IV. Списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам

IV. Списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам 10. Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам подлежат списанию на расходы по обычным видам деятельности с 1-го числа месяца,

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов Одним из способов равномерного отнесения затрат на выполнение ремонтных работ на себестоимость продукции (работ, услуг) является использование счета учета расходов будущих периодов.Такой способ

4.1.5. Списание стоимости объектов основных средств по мере отпуска в производство

4.1.5. Списание стоимости объектов основных средств по мере отпуска в производство Пунктом 18 ПБУ 6/01 предусмотрено, что объекты основных средств стоимостью не более 10000 рублей за единицу или иного лимита, установленного в учетной политике организации исходя из

IV Списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам

IV Списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам 10. Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам подлежат списанию на расходы по обычным видам деятельности с 1-го числа месяца,

2. Классификация затрат, образующих себестоимость продукции, и методы их расчета

2. Классификация затрат, образующих себестоимость продукции, и методы их расчета Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.Классификация затрат:1) первичные элементы затрат;2) статьи

26. Классификация затрат, образующих себестоимость продукции

26. Классификация затрат, образующих себестоимость продукции Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.Классификация затрат по первичным элементам: материальные затраты, затраты на оплату

Себестоимость продукции.

Себестоимость продукции. В социалистическом обществе все затраты общественного труда на изготовление того или иного продукта являются общественными издержками производства. Общественные издержки производства товаров составляют стоимость этих товаров. Издержки

54. Себестоимость продукции

54. Себестоимость продукции Себестоимость продукции – важнейший качественный показатель, который отражает все стороны хозяйственной деятельности предприятий, их достижения и недочеты.Под себестоимостью понимают затраты предприятия на выпуск и реализацию всей

9. Состав и порядок возмещения командировочных расходов. Компенсация командировочных расходов

9. Состав и порядок возмещения командировочных расходов. Компенсация командировочных расходов Расходы, связанные со служебной командировкой, и подлежащие возмещению работнику, предусмотрены ст. 168 ТК РФ. Кроме ТК РФ, порядок и размеры возмещения расходов, связанных со

а знаем ли мы, какова реальная себестоимость единицы продукции?

а знаем ли мы, какова реальная себестоимость единицы продукции? Понятие «себестоимость» есть смысл использовать только по отношению к отдельно стоящему товару, никак не связанному с другими видами продукции организации. В противном случае каждый раз, принимая некое