4.4. Оценка влияния на финансовый результат налога на прибыль и налогов, включаемых в состав прочих расходов

4.4. Оценка влияния на финансовый результат налога на прибыль и налогов, включаемых в состав прочих расходов

Налог на прибыль непосредственно влияет на величину финансового результата, и операция по его начислению отражается на счете 99, то есть на счете, на котором определяется финансовый результат по предприятию в целом.

Каждый месяц в течение календарного года соответствующие расходы отражаются на счетах 90 и 91.

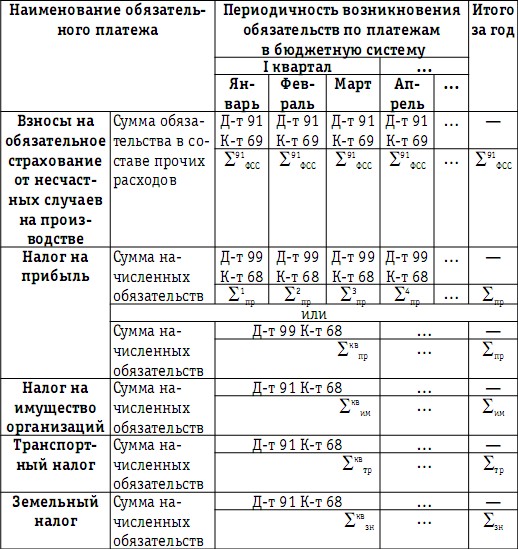

Причем прочие расходы показываются по дебету счета 91 непосредственно в корреспонденции со счетом учета используемого актива или счета расчетов при оказании соответствующих услуг (выполнении работ). В качестве прочих расходов по дебету счета 91 оформляются обязательства по налогу на имущество организаций, транспортному и земельному налогам. Таким образом, вышеприведенные налоговые обязательства участвуют в формировании финансового результата.

Кроме того, если предприятие несет в составе прочих расходов расходы по заработной плате, то одновременно в качестве прочих расходов могут возникнуть начисления на заработную плату в виде единого социального налога, взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Сумма этих начислений отражается на счете 91 и непосредственно участвует в расчете финансового результата.

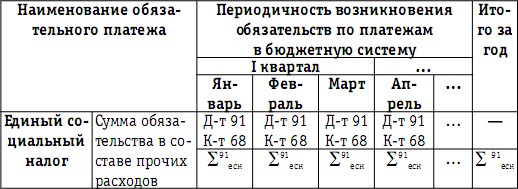

Ниже (табл. 26) приводится порядок отражения налога на прибыль и иных обязательных платежей, включаемых в состав прочих расходов.

Таблица 26

Налоговые обязательства, ежемесячно (ежеквартально)

относимые в состав расходов при формировании

финансового результата

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.11. Суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов

4.2.11. Суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов Имеются в виду входящие в расходы налогоплательщиков, применяющих УСН, суммы НДС по приобретенным ими товарам

6.2.1. Состав затрат, включаемых в первоначальную стоимость финансовых вложений

6.2.1. Состав затрат, включаемых в первоначальную стоимость финансовых вложений В соответствии с п. 8 ПБУ 19/02 финансовые вложения принимаются к учету по их первоначальной стоимости, которая может определяться:1) с учетом всех фактических затрат на их приобретение;2) по

СОСТАВ ЗАТРАТ НА ОПЛАТУ ТРУДА, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

СОСТАВ ЗАТРАТ НА ОПЛАТУ ТРУДА, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ Выплаты, начисляемые работникам предприятия, делят на четыре части:– расходы на оплату труда, относимые непосредственно на издержки производства, и эксплуатационные расходы непромышленных хозяйств,

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов Одним из способов равномерного отнесения затрат на выполнение ремонтных работ на себестоимость продукции (работ, услуг) является использование счета учета расходов будущих периодов.Такой способ

Пример 5. Включение затрат по благоустройству прилегающих к объекту основных средств территорий в состав расходов, уменьшающих налогооблагаемую прибыль

Пример 5. Включение затрат по благоустройству прилегающих к объекту основных средств территорий в состав расходов, уменьшающих налогооблагаемую прибыль Организации включают в состав расходов, уменьшающих налогооблагаемую прибыль, затраты по благоустройству

Пример 6. Суммы амортизационных отчислений по переданному по договору безвозмездного пользования оборудованию учитываются в составе расходов в целях исчисления налога на прибыль.

Пример 6. Суммы амортизационных отчислений по переданному по договору безвозмездного пользования оборудованию учитываются в составе расходов в целях исчисления налога на прибыль. В соответствии с п.1 ст. 689 ГКРФ по договору безвозмездного пользования (договору ссуды)

Пример 18. Организации проводят рекламные акции и розыгрыши, в результате которых покупатели получают различные подарки, призы. Нарушения по учету данных расходов при расчете налога на прибыль, НДС и НДФЛ

Пример 18. Организации проводят рекламные акции и розыгрыши, в результате которых покупатели получают различные подарки, призы. Нарушения по учету данных расходов при расчете налога на прибыль, НДС и НДФЛ В настоящее время организации часто проводят всевозможные

Пример 25. Организация учитывает стоимость безвозвратных отходов в составе расходов при исчислении налога на прибыль без закрепления данных норм соответствующими документами

Пример 25. Организация учитывает стоимость безвозвратных отходов в составе расходов при исчислении налога на прибыль без закрепления данных норм соответствующими документами Минфин России в письме от 29.08.07 г. № 03-03-06/1/606 разъяснил, что исходя из технологических

Пример 29. Сумма выплаченной премии работникам бухгалтерией организации учтена в составе расходов на оплату труда в целях исчисления налога на прибыль при отсутствии Положения о премировании работников

Пример 29. Сумма выплаченной премии работникам бухгалтерией организации учтена в составе расходов на оплату труда в целях исчисления налога на прибыль при отсутствии Положения о премировании работников В Письме Департамента налоговой и таможенно-тарифной политики

Пример 18. Бухгалтерией организации затраты на приобретение бытовых приборов, моющих средств и т.п. включены в состав расходов, уменьшающих налогооблагаемую прибыль. При этом в коллективном и трудовых договорах нет указания на необходимость таких затрат

Пример 18. Бухгалтерией организации затраты на приобретение бытовых приборов, моющих средств и т.п. включены в состав расходов, уменьшающих налогооблагаемую прибыль. При этом в коллективном и трудовых договорах нет указания на необходимость таких затрат Очень часто при

9.7. Анализ и оценка влияния инфляции на прибыль от продаж

9.7. Анализ и оценка влияния инфляции на прибыль от продаж Инфляция характеризуется обесценением национальной денежной единицы и общим повышением уровня цен внутри страны. Темпы инфляции измеряются с помощью индексов цен. Темпы роста цен на разные группы товаров

5.9 Суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов

5.9 Суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов Налог на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным организацией применяющей

4.2. Оценка влияния НДС на финансовый результат

4.2. Оценка влияния НДС на финансовый результат Под отражением начисления налога проводкой Д-т 91 К-т 68 (например, налога на имущество организаций) понимается уплата налога за счет финансового результата. Это означает, что сумма налога рассматривается как расход, влияющий

4.5. Оценка влияния налога на прибыль на величину чистой прибыли в соответствии с российской методикой учета отложенных налогов

4.5. Оценка влияния налога на прибыль на величину чистой прибыли в соответствии с российской методикой учета отложенных налогов В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным приказом Минфина России от 19.11.2002

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов Группа налогов (3), перечисленных в конце раздела 4.1 данного издания, включается ежемесячно в состав расходов, формирующих финансовый результат,

4.8. Расчет влияния налогов, включаемых в состав себестоимости, на финансовый результат

4.8. Расчет влияния налогов, включаемых в состав себестоимости, на финансовый результат Рассмотрим влияние единого социального налога на финансовый результат предприятия в зависимости от варианта применяемой учетной политики.Пример 10.Вариант № 1 учетной политики