9.7. Анализ и оценка влияния инфляции на прибыль от продаж

9.7. Анализ и оценка влияния инфляции на прибыль от продаж

Инфляция характеризуется обесценением национальной денежной единицы и общим повышением уровня цен внутри страны. Темпы инфляции измеряются с помощью индексов цен. Темпы роста цен на разные группы товаров неодинаковые. Так, цены на товары первой необходимости растут, как правило, быстрее, чем на товары длительного пользования. Индексы цен, отражающие уровень инфляции, характеризуют среднее изменение уровня цен за определенный период.

Небольшая инфляции (1,5–2,0 %) считается допустимой и даже полезной, так как способствует росту активности владельцев денег, побуждая их вкладывать средства в прибыльный бизнес. Однако высокая инфляция является дестабилизирующим фактором развития экономики.

Денежные средства в национальной валюте и дебиторская задолженность в национальной валюте по мере обесценения денежной единицы теряют свою стоимость, что приводит к реальной утрате организацией части своих оборотных активов. Кроме того, инфляция увеличивает потребность в оборотных активах из-за повышения цен на потребляемые сырье, материалы, топливо и т. д. В то же время организация может частично «выигрывать» по своим денежным обязательствам, если они выражены в национальной валюте.

Влияние инфляции на прибыль от продаж проявляется в двух направлениях:

1) из-за повышения цен и тарифов на потребляемые материалы, сырье, топливо, электроэнергию, услуги сторонних организаций увеличиваются издержки производства и, следовательно, снижается прибыль от продаж;

2) с целью компенсации дополнительных инфляционных издержек коммерческие организации повышают цены реализации товаров, продукции, работ, услуг. В результате повышения цен и тарифов на реализуемые товары, продукцию, работы, услуги увеличиваются выручка и прибыль от продаж.

Чтобы оценить влияние инфляции на прибыль от продаж, нужно рассчитать «инфляционную надбавку», изменяющую как доходы, так и расходы организации.

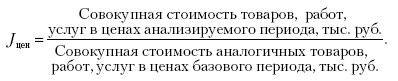

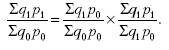

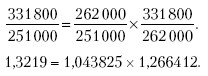

Влияние инфляции на выручку от продаж можно рассчитать с помощью системы индексов.

Jвыручки от продаж = Jобъема продаж ? Jцен,

или

По данным табл. 9.7:

Влияние изменения цен реализации на сумму прибыли от продаж можно рассчитать на основе индекса цен в виде разницы между числителем и знаменателем индекса:

?П(p) = ?q1p1 – ?q1p0 = ?(p1 – p0) ? q1,

где ?П(р) – влияние изменения цен реализации на прибыль от продаж; q1 – количество конкретных видов продукции (товаров) в натуральном выражении в отчетном периоде; p0, p1 – цена реализации единицы продукции (товара) в базовом и отчетном периодах.

Влияние инфляции на затраты организации по выпуску и реализации продукции, работ, услуг можно рассчитать по формуле:

?З(ц) = ?(ц1 – ц0) ? к1,

где ?З(ц) – влияние на затраты организации изменения заготовительной себестоимости потребляемых материальных ресурсов; к1 – количество потребленных материалов, сырья, топлива конкретных наименований в натуральном выражении в отчетном периоде; ц1, ц0 – заготовительная себестоимость (цена списания) единицы конкретного вида материалов, сырья, топлива в базовом и отчетном периодах.

При анализе интересно сравнить две полученные суммы. Для организации предпочтительным является вариант, если за счет повышения цен на ее продукцию перекрывается повышение издержек производства и обращения, т. е.:

?П(p) > ?З(ц).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль Выручка от продаж производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система

Оценка продаж

Оценка продаж Теперь давайте применим простой анализ цифр для того, чтобы сравнить одни бизнес-идеи с другими с финансовой точки зрения. Даже если вы ненавидите математику и совершенно не разбираетесь в цифрах, будьте уверены: в такой ситуации находится большинство

8.1. Оценка влияния хозяйственных ситуаций на финансовые результаты деятельности организации

8.1. Оценка влияния хозяйственных ситуаций на финансовые результаты деятельности организации Наиболее важным и емким оценочным показателем деятельности организации является финансовый результат. Информация бухгалтерского дела широко используется в процессе оценки

7.3. Анализ соотношения «затраты – объем продаж – прибыль»

7.3. Анализ соотношения «затраты – объем продаж – прибыль» На этом этапе анализа в отличие от предыдущего рассматривается не какое-либо одно сложившееся, а любое возможное соотношение между затратами, продажами и прибылью. Такой анализ представляет собой ситуационное

36. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

36. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Прибыль от продаж продукции в целом по

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции Оценка эффективности использования материальных ресурсов . Для оценки эффективности материальных ресурсов используется система

Вопрос 62. Анализ влияния отдельных факторов на изменение себестоимости продукции

Вопрос 62. Анализ влияния отдельных факторов на изменение себестоимости продукции Анализ влияния отдельных факторов на изменение себестоимости продукции осуществляется с помощью индексного метода.Индекс затрат на производство можно представить как произведение

4.2. Оценка влияния НДС на финансовый результат

4.2. Оценка влияния НДС на финансовый результат Под отражением начисления налога проводкой Д-т 91 К-т 68 (например, налога на имущество организаций) понимается уплата налога за счет финансового результата. Это означает, что сумма налога рассматривается как расход, влияющий

4.4. Оценка влияния на финансовый результат налога на прибыль и налогов, включаемых в состав прочих расходов

4.4. Оценка влияния на финансовый результат налога на прибыль и налогов, включаемых в состав прочих расходов Налог на прибыль непосредственно влияет на величину финансового результата, и операция по его начислению отражается на счете 99, то есть на счете, на котором

4.5. Оценка влияния налога на прибыль на величину чистой прибыли в соответствии с российской методикой учета отложенных налогов

4.5. Оценка влияния налога на прибыль на величину чистой прибыли в соответствии с российской методикой учета отложенных налогов В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным приказом Минфина России от 19.11.2002

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов Группа налогов (3), перечисленных в конце раздела 4.1 данного издания, включается ежемесячно в состав расходов, формирующих финансовый результат,

Оценка продаж в контексте политики компании

Оценка продаж в контексте политики компании Основная цель любой системы оплаты труда заключается в мотивации персонала. Мотивация означает заинтересованность торговых сотрудников в качественном и своевременном выполнении задач, которые ставит перед ними руководство

Объем продаж и прибыль

Объем продаж и прибыль Дело в том, что объем продаж – не единственный показатель успешной работы предприятия. Ваша конечная цель заключается в увеличении прибыли, что будет свидетельствовать о максимальной отдаче от вложенных денег, времени и сил.Ваша прибыль зависит от

Откуда Caterpillar получает выручку от продаж и прибыль сегодня?

Откуда Caterpillar получает выручку от продаж и прибыль сегодня? Какие регионы мира имеют наибольшее значение для Caterpillar в части ее продаж? Таблица 3.1 показывает, что 25,9 % общего объема продаж и прибыли компании в 2012 г. приходится на Азиатско-Тихоокеанский регион, 24 % – на