4.8. Расчет влияния налогов, включаемых в состав себестоимости, на финансовый результат

4.8. Расчет влияния налогов, включаемых в состав себестоимости, на финансовый результат

Рассмотрим влияние единого социального налога на финансовый результат предприятия в зависимости от варианта применяемой учетной политики.

Пример 10.

Вариант № 1 учетной политики предприятия:

– в соответствии с Планом счетов затраты, учтенные на счете 26, списываются в дебет счета 90;

– незавершенное производство оценивается по стоимости сырья, материалов и полуфабрикатов.

Кроме того, хозяйственная деятельность предприятия имеет следующие особенности:

– для учета затрат используется ограниченный набор счетов – 20, 25, 26 и 44;

– продукция, произведенная в течение месяца, продается в этом же месяце в полном объеме.

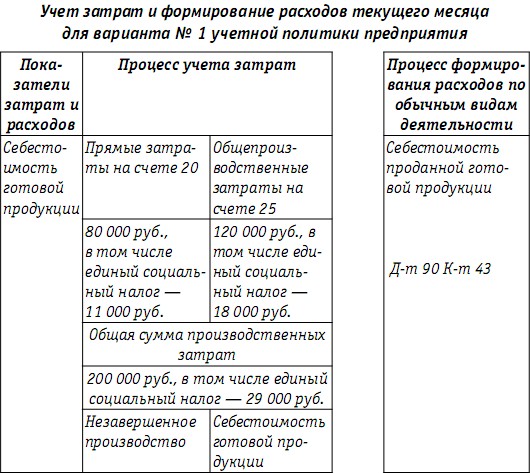

За месяц в составе прямых расходов (Д-т 20) были учтены материальные затраты в сумме 38 000 руб., заработная плата производственного персонала с начислениями – 42 000 руб., в том числе единый социальный налог – 11 000 руб.

Итого: прямые затраты месяца составили 80 000 руб.

Общепроизводственные затраты за месяц, учтенные по дебету счета 25, равны 120 000 руб., в том числе заработная плата обслуживающего производство персонала с начислениями, в состав которых включена сумма единого социального налога, – 18 000 руб. Общая сумма производственных затрат, сформированная на счете 20 по окончании месяца и после закрытия счета 25, – 200 000 руб. (80 000 руб. + + 120 000 руб.).

В бухгалтерском учете была оформлена следующая проводка:

Д-т 20 К-т 25 – 120 000 руб.

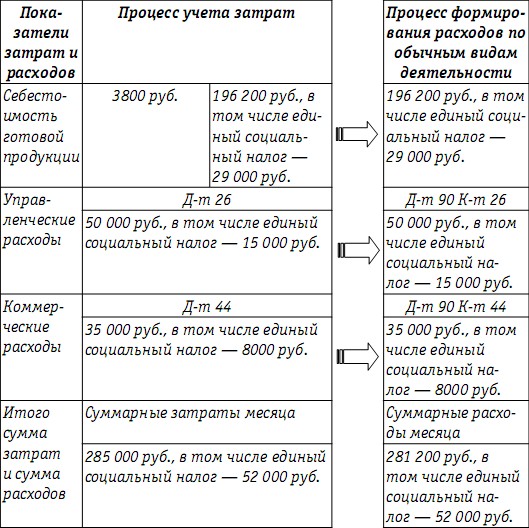

Для оценки незавершенного производства и себестоимости изготовленной продукции допустим, что по результатам инвентаризации на последний день месяца 10 % материалов, поступивших за месяц в цех на переработку, не доведены до необходимой степени готовой продукции. Соответственно сумма незавершенного производства на конец месяца составила 3800 руб. (38 000 руб. х 10 %), себестоимость готовой продукции – 196 200 руб. (200 000 руб. – 3800 руб.).

В бухгалтерском учете была оформлена следующая проводка:

Д-т 43 К-т 20 – 196 200 руб.

Поскольку вся готовая продукция была продана в течение этого же месяца, то при формировании финансового результата будет учтена статья расходов – «себестоимость проданной продукции» в сумме 196 200 руб., в том числе в полной сумме единый социальный налог, которая начислена за прошедший месяц на счета учета производственных затрат – 20 и 25, – 29 000 руб.

В бухгалтерском учете была оформлена следующая проводка:

Д-т 90 К-т 43 – 196 200 руб.

В качестве расходов прошедшего месяца при формировании финансового результата должны были участвовать в полной сумме затраты, собранные на счете 26, связанные с управлением предприятием, в том числе заработная плата управленческому персоналу с начислениями (включая единый социальный налог – 15 000 руб.), и на счете 44 – коммерческие затраты, в состав которых также включена заработная плата персонала организации с учетом начислений, в том числе единого социального налога – 8000 руб.

В бухгалтерском учете были оформлены следующие проводки:

Д-т 90 К-т 26–50 000 руб.;

Д-т 90 К-т 44–35 000 руб.

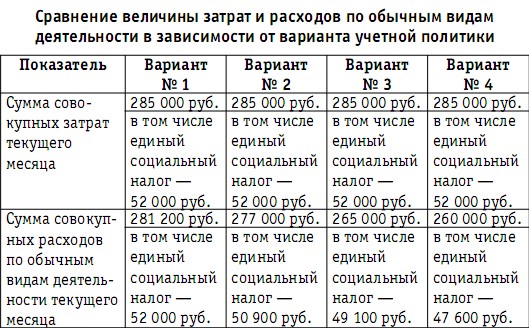

Таблица 35

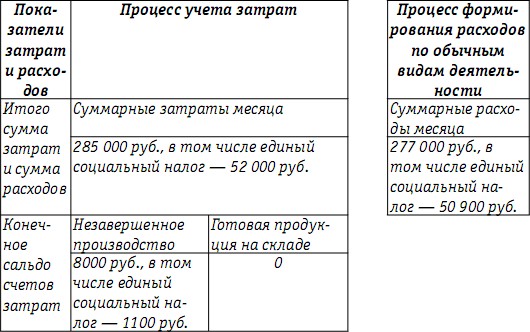

Из всех затрат месяца, учтенных на соответствующих затратных счетах, только незавершенное производство в сумме 3800 руб. должно быть показано в балансе на конец месяца в качестве актива, все остальные затраты перешли в разряд расходов.

Таким образом, для рассмотренного варианта № 1 учетной политики предприятия характерно, что единый социальный налог, начисленный на счета учета затрат за прошедший месяц, повлиял на величину финансового результата в этом же месяце.

Однако результаты будут иными, если изменить положение об учетной политике предприятия об оценке незавершенного производства. Допустим, что при прочих равных условиях в варианте № 2 учетной политики предприятия размер незавершенного производства должен определяться как доля прямых затрат.

Пример 11.

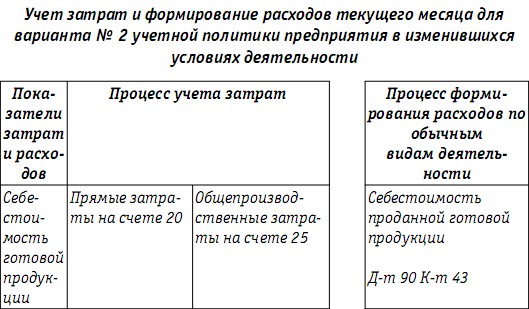

Вариант № 2 учетной политики предприятия:

– в соответствии с Планом счетов затраты, учтенные на счете 26, списываются в дебет счета 90;

– незавершенное производство оценивается по прямым статьям затрат.

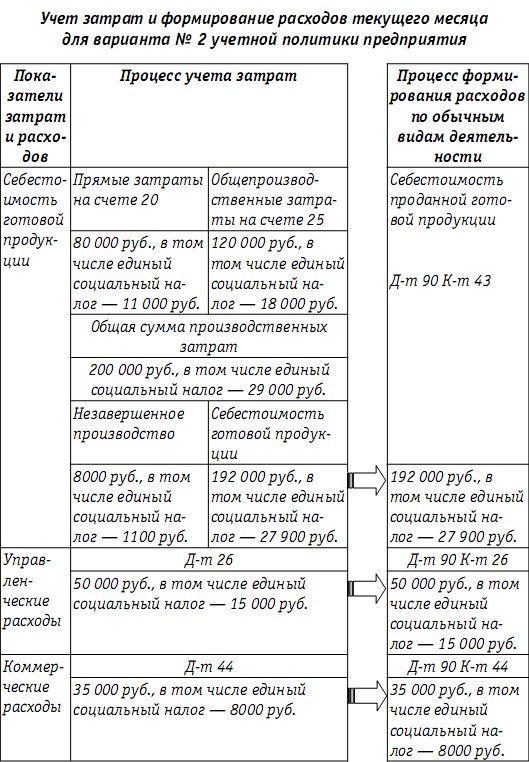

В этом случае незавершенное производство должно оцениваться исходя из суммы прямых затрат, учтенных на счете 20. В соответствии с п. 10. ПБУ10/99 правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету. На сегодняшний день разработаны и действуют только несколько отраслевых методик исчисления себестоимости.

Напомним читателям, что в соответствии с Планом счетов в бухгалтерском учете в качестве прямых затрат в основном производстве рассматриваются только две статьи:

– материальные затраты;

– заработная плата основного производственного персонала с начислениями.

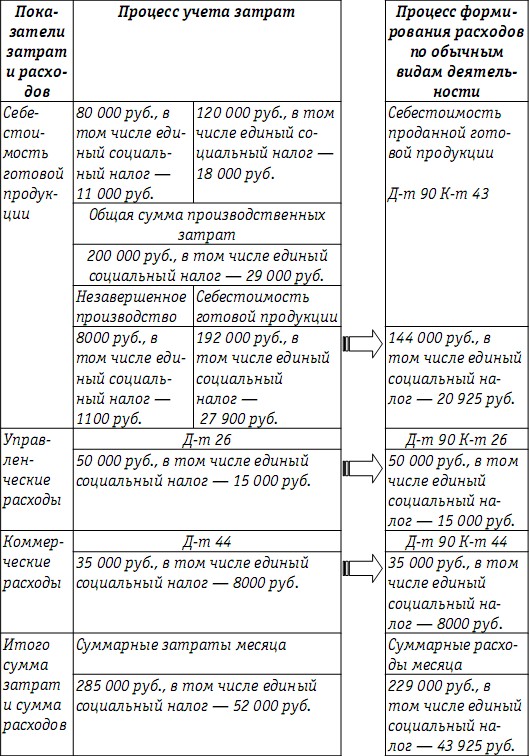

В нашем случае сумма прямых затрат текущего месяца – 80 000 руб. Допустим, что незавершенное производство по оценкам на конец месяца составит 10 % прямых затрат, то есть 8000 руб. (80 000 руб. х 10 %), в том числе единый социальный налог в сумме 1100 руб. В этом случае себестоимость готовой продукции, произведенной в текущем месяце, равна 192 000 руб. (200 000 руб. – 8000), в том числе единый социальный налог – 27 900 руб. (29 000 руб. – 1100 руб.).

В бухгалтерском учете была оформлена следующая проводка:

Д-т 43 К-т 20 – 192 000 руб.

Таблица 36

Для данного варианта учетной политики характерна более низкая себестоимость готовой продукции, произведенной в текущем месяце, но более высокая оценка незавершенного производства. Именно по этой причине сумма расходов от обычной деятельности, учтенных при формировании финансового результата, будет меньше, чем для варианта № 1, за счет статьи «себестоимость проданной продукции»:

Д-т 90 К-т 43 – 192 000 руб.

Кроме того, не вся сумма единого социального налога, начисленная в отчетном периоде на счете учета затрат, перейдет в разряд расходов и повлияет на финансовый результат в месяце начисления. Единый социальный налог, включенный в сумму, приходящуюся на незавершенное производство, на конец месяца в размере 1100 руб., будет показан в балансе в составе активов – материальных запасов. И только в следующем месяце данная сумма незавершенного производства, а значит, и оставшаяся сумма единого социального налога, будет учтена при формировании себестоимости готовой продукции (работ, услуг) и финансового результата.

Следующий вариант учетной политики предполагает применение метода оценки незавершенного производства как доли фактической производственной себестоимости.

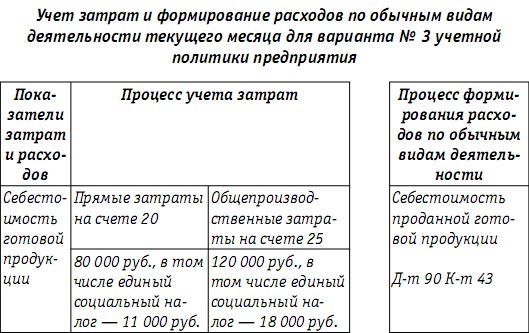

Пример 12.

Вариант № 3 учетной политики предприятия:

– в соответствии с Планом счетов затраты, учтенные на счете 26, списываются в дебет счета 90;

– незавершенное производство оценивается по фактической производственной себестоимости.

В этом случае оценку незавершенного производства следует производить исходя из суммы производственных затрат отчетного месяца, которая включает прямые затраты, учтенные на счете 20, и общепроизводственные затраты, собранные за месяц на счете 25. В нашем случае сумма производственных затрат текущего месяца – 200 000 руб. Оценка незавершенного производства, составляющего 10 % производственных затрат, будет равна 20 000 руб. (200 000 руб. х х 10 %), в том числе единый социальный налог – 2900 руб.

Себестоимость готовой продукции, произведенной в текущем месяце, составила 180 000 руб. (200 000 руб. – 20 000 руб.), в том числе единый социальный налог – 26100 руб. (29 000 руб. – 2900 руб.).

В бухгалтерском учете была оформлена следующая проводка:

Д-т 43 К-т 20 – 180 000 руб.

Таблица 37

В рассмотренном случае, в отличие от варианта № 2, еще большая сумма единого социального налога, начисленная в отчетном периоде на счете учета затрат, останется на конец месяца в составе незавершенного производства и не перейдет в разряд расходов в месяце начисления.

Иной финансовый результат от обычных видов деятельности получит предприятие, в том числе и сумму единого социального налога, признанного в качестве расхода в месяц начисления налога, если в варианте № 3 изменить метод признания управленческих расходов.

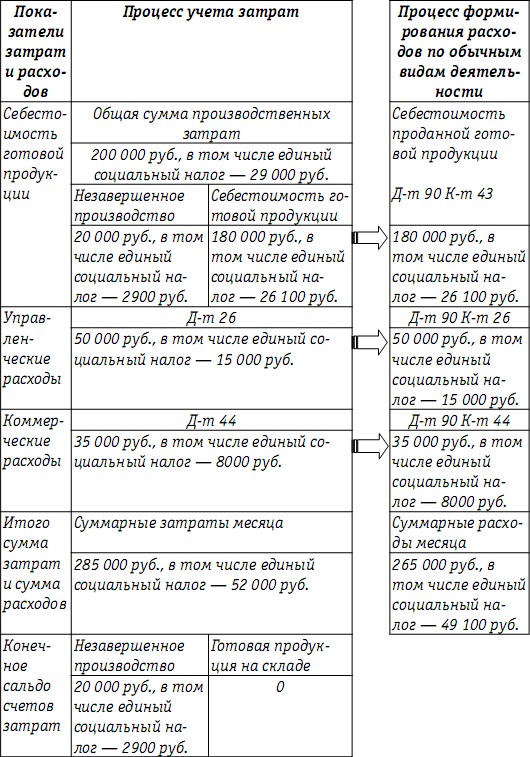

Пример 13.

Вариант № 4 учетной политики предприятия:

– в соответствии с Планом счетов затраты, учтенные на счете 26, списываются в дебет счета 20;

– незавершенное производство оценивается по фактической производственной себестоимости.

В этом случае незавершенное производство должно оцениваться исходя из суммы производственных затрат отчетного месяца, которая включает прямые затраты, учтенные на счете 20, общепроизводственные затраты, собранные за месяц на счете 25, и управленческие – на счете 26.

В бухгалтерском учете были оформлены следующие проводки:

Д-т 20 К-т 25 – 120 000 руб.; Д-т 20 К-т 26–50 000 руб.

Общая сумма затрат текущего месяца, суммированная на счете 20, – 250 000 руб. Оценка незавершенного производства, составляющего 10 % фактических затрат, равна 25 000 руб. (250 000 руб. х х 10 %), в том числе единый социальный налог – 4400 руб.

Полная себестоимость готовой продукции, произведенной в текущем месяце, составила 225 000 руб. (250 000 руб. – 25 000 руб.), в том числе единый социальный налог – 39 600 руб. (44 000 руб. – 4400 руб.).

В бухгалтерском учете была оформлена следующая проводка:

Д-т 43 К-т 20 – 225 000 руб.

Таблица 38

Вариант № 4 учетной политики предприятия привел к максимальной оценке незавершенного производства и минимальной сумме расходов от обычных видов деятельности за счет применения методов, сдерживающих перевод затрат текущего месяца в состав расходов, учитываемых при формировании финансовых результатов. Заметим, что изменение порядка признания управленческих затрат (счет 26) при оценке незавершенного производства как доли материальных затрат или прямых затрат (вариант № 1 и вариант № 2) результатов в рассмотренных выше примерах 10 и 11 не изменит, поскольку при списании управленческих затрат на счет 20: Д-т 20 К-т 26 – не будет затронута базовая величина, от которой производится расчет незавершенного производства, – материальные затраты в основном производстве или сумма прямых затрат.

Обобщим в табл. 39 результаты применения вариантов учетной политики, которые выражены в полученной сумме совокупных расходов по обычным видам деятельности, в том числе единый социальный налог, учтенных при расчете финансового результата текущего месяца.

Таблица 39

Уточним, что в рассмотренных примерах был приведен статический расчет затрат предприятия и на их базе – расходов от обычных видов деятельности, то есть в рамках одного месяца. Формирование финансового результата за год – это динамический процесс накопления совокупных расходов из месяца в месяц за период с начала года. При этом затраты каждого предыдущего месяца, в том числе незавершенного производства, будут корректировать себестоимость готовой продукции следующего месяца и увеличивать сумму расходов, учтенных при формировании финансового результата.

Особенности характера деятельности предприятия оказывают дополнительное влияние на формирование суммы расходов. Длительность периода, в течение которого начисленный по итогам месяца единый социальный налог превратится в расходы, зависит не только от выбранных предприятием учетных методов, но также от скорости оборачиваемости запасов готовой продукции. Используя данные примера 11, рассчитаем суммы единого социального налога, признанного в качестве расхода текущего месяца, но предположив, что ежемесячно продается только 75 % произведенной продукции.

Пример 14.

Вариант № 2 учетной политики предприятия:

– в соответствии с Планом счетов затраты, учтенные на счете 26, списываются в дебет счета 90;

– незавершенное производство оценивается по прямым статьям затрат.

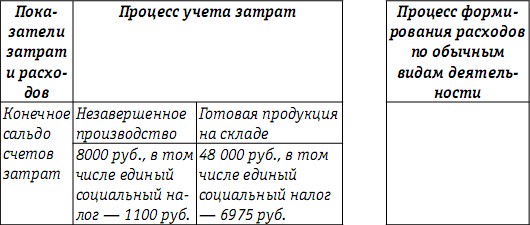

В этом случае исходя из суммы прямых затрат текущего месяца – 80 000 руб. сумма незавершенного производства составит 8000 руб. (80 000 руб. х 10 %), в том числе единый социальный налог – 1100 руб.

Себестоимость готовой продукции, произведенной в текущем месяце, равна 192 000 руб. (200 000 руб. – 8000 руб.), в том числе единый социальный налог – 27 900 руб. (29 000 руб. – 1100 руб.).

В бухгалтерском учете оформляется следующая проводка:

Д-т 43 К-т 20 – 192 000 руб.

Себестоимость проданной продукции – 144 000 руб. (192 000 руб. х х 75 %), в том числе единый социальный налог – 20 925 руб.

(27 900 руб. х 75 %).

В бухгалтерском учете оформляется следующая проводка:

Д-т 90 К-т 43 – 144 000 руб.

Таблица 40

Из общей суммы единого социального налога, начисленной в отчетном периоде на счете учета затрат, – 52 000 руб. только 43 925 руб. перейдут в разряд расходов и повлияют на финансовый результат в месяце начисления. Появление остатков готовой продукции приводит к увеличению суммы «зависшего» в затратах налога по сравнению с суммой единого социального налога, признанного при формировании финансового результата.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.2.1. Состав затрат, включаемых в первоначальную стоимость финансовых вложений

6.2.1. Состав затрат, включаемых в первоначальную стоимость финансовых вложений В соответствии с п. 8 ПБУ 19/02 финансовые вложения принимаются к учету по их первоначальной стоимости, которая может определяться:1) с учетом всех фактических затрат на их приобретение;2) по

СОСТАВ ЗАТРАТ НА ОПЛАТУ ТРУДА, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

СОСТАВ ЗАТРАТ НА ОПЛАТУ ТРУДА, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ Выплаты, начисляемые работникам предприятия, делят на четыре части:– расходы на оплату труда, относимые непосредственно на издержки производства, и эксплуатационные расходы непромышленных хозяйств,

Расчет и порядок уплаты налогов

Расчет и порядок уплаты налогов Налог удерживается с физического лица юридическими лицами, выплачивающими данному физическому лицу доход. Эти юридические лица являются налоговыми агентами по удержанию подоходного налога с физических лиц и несут ответственность перед

Расчет и корректировка себестоимости продукции (услуг)

Расчет и корректировка себестоимости продукции (услуг) Данная операция производит расчет себестоимости продукции в бухгалтерском учете, списание затрат производства на стоимость продукции.После проведения документа остаток по счетам 20 и 23 будет равен остатку

97. Финансовый результат деятельности строительной организации

97. Финансовый результат деятельности строительной организации Строительная организация производит самостоятельное планирование себестоимости работ. Это планирование является компонентом разработки финансовых планов на основе заключенных договоров.Элементы,

Влияние недостач и потерь от порчи ценностей на финансовый результат

Влияние недостач и потерь от порчи ценностей на финансовый результат На формирование финансового результата непосредственное влияние оказывают недостачи и потери материальных ценностей, так как они изымаются из оборота. С точки зрения учета финансовых результатов

7.1. Финансовый результат: основные понятия

7.1. Финансовый результат: основные понятия Итоговый результат деятельности торговой организации за определенный период называют финансовым результатом или прибылью (убытком). Финансовый результат отражает все стороны деятельности торговой организации:1) прибыль (или

63. Финансовый результат от деятельности организации

63. Финансовый результат от деятельности организации Данный результат представляет собой сальдо полученных ею доходов и расходов. Согласно ПБУ 9/99 и 10/99 организация получает доходы и несет расходы по обычной деятельности, а также прочие расходы.Доходы от обычных видов

УРОК 98. Финансовый результат деятельности предприятия

УРОК 98. Финансовый результат деятельности предприятия Отчет, с которым мы познакомимся на данном уроке, позволяет получить сведения о финансовом результате работы предприятия с детализацией по направлениям деятельности. Отметим, что перед формированием данного отчета

Вопрос 62. Анализ влияния отдельных факторов на изменение себестоимости продукции

Вопрос 62. Анализ влияния отдельных факторов на изменение себестоимости продукции Анализ влияния отдельных факторов на изменение себестоимости продукции осуществляется с помощью индексного метода.Индекс затрат на производство можно представить как произведение

4.2. Оценка влияния НДС на финансовый результат

4.2. Оценка влияния НДС на финансовый результат Под отражением начисления налога проводкой Д-т 91 К-т 68 (например, налога на имущество организаций) понимается уплата налога за счет финансового результата. Это означает, что сумма налога рассматривается как расход, влияющий

4.3. Особые случаи возникновения обязательств по НДС и их влияние на финансовый результат

4.3. Особые случаи возникновения обязательств по НДС и их влияние на финансовый результат В некоторых случаях расчеты за проданный товар (работы, услуги) предполагают в соответствии с законодательными нормами или условиями договоров, кроме выручки, возникновение

4.4. Оценка влияния на финансовый результат налога на прибыль и налогов, включаемых в состав прочих расходов

4.4. Оценка влияния на финансовый результат налога на прибыль и налогов, включаемых в состав прочих расходов Налог на прибыль непосредственно влияет на величину финансового результата, и операция по его начислению отражается на счете 99, то есть на счете, на котором

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов Группа налогов (3), перечисленных в конце раздела 4.1 данного издания, включается ежемесячно в состав расходов, формирующих финансовый результат,

5.2. Финансовый результат как основа для выплаты дивидендов

5.2. Финансовый результат как основа для выплаты дивидендов В соответствии с пунктом 1 статьи 28 Закона N 14-ФЗ дивиденды выплачиваются из чистой прибыли общества. Следовательно, основой для объявления дивидендов является наличие чистой прибыли, величина которой отражается

4.2. Финансовый результат как основа для выплаты дивидендов

4.2. Финансовый результат как основа для выплаты дивидендов В соответствии с пунктом 1 статьи 28 Закона № 14-ФЗ дивиденды выплачиваются из чистой прибыли общества. Следовательно, основой для объявления дивидендов является наличие чистой прибыли, величина которой