Влияние недостач и потерь от порчи ценностей на финансовый результат

Влияние недостач и потерь от порчи ценностей на финансовый результат

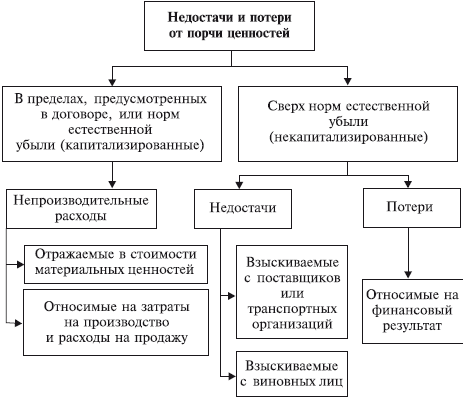

На формирование финансового результата непосредственное влияние оказывают недостачи и потери материальных ценностей, так как они изымаются из оборота. С точки зрения учета финансовых результатов наибольший интерес представляет порядок отражения недостач и потерь от порчи ценностей. Для этого необходимо определить, к какому типу данная недостача относится, а также источник ее покрытия. Классификация недостач и потерь от порчи ценностей приведена на рис. 8.1.

Рис. 8.1. Виды недостач и потерь от порчи ценностей

Недостачи и потери делятся на нормируемые (в пределах установленных норм естественной убыли – вследствие изменения их физико-химических качеств происходит уменьшение веса или объема товаров) и ненормируемые (сверх установленных норм), возникающие на стадии заготовления (доставки) товарно-материальных ценностей, переработки, в результате боя, брака, неправильного хранения и продажи.

Причинами непроизводительных расходов и потерь могут стать естественная убыль (усушка, утруска, раскрошка, разлив и т. п.), порча (понижение качества по сравнению со стандартами, веса и объема товаров), хищения, стихийные бедствия и др., влекущие за собой уменьшение количества товарно-материальных ценностей, принадлежащих организации и учтенных в установленном порядке.

В зависимости от вида и причин потерь определяют источник их погашения. В соответствии с действующим законодателъством нормируемые потери подлежат включению в состав расходов на продажу и затрат на производство или в стоимость приобретаемых товаров, а ненормируемые относятся на виновных лиц или финансовые результаты деятельности организации.

Выявив при инвентаризации сумму недостачи и отразив данную сумму на счете недостач и потерь от порчи ценностей, организация должна определить, является ли данная сумма именно недостачей, т. е. возможно ли отнесение этой суммы на виновных лиц. Если виновники не установлены или во взыскании с них отказано судом, то данная сумма будет квалифицирована как потеря (в узком смысле – в части хищений и других расходов сверх норм) или непроизводительный расход, обусловленный особенностями технологического процесса (в части расходов в пределах норм).

Как видно на рис. 8.1, недостачи в пределах норм «растворяются» (капитализируются) в стоимости материальных ценностей, себестоимости продукции, или относятся на расходы на продажу. В свою очередь, ненормируемые потери сразу и непосредственно относятся либо на виновных лиц, либо в уменьшение финансовых результатов деятельности организации. Иными словами, такие потери не капитализируются. К потерям, списываемым за счет виновных лиц, относятся недостачи. Потери ценностей, возникающие в результате стихийных бедствий, некомпенсируемых убытков от пожаров, наводнений, всякого рода аварий и т. п., а также убытков от хищений, виновники которых по решению суда не установлены, списываются как убытки отчетного года.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.17. Выявление недостачи и порчи материалов при инвентаризации

4.17. Выявление недостачи и порчи материалов при инвентаризации При списании выявленной недостачи материалов их фактическая себестоимость (стоимость материалов по учетным ценам плюс соответствующая им доля отклонений или транспортно-заготовительных расходов)

97. Финансовый результат деятельности строительной организации

97. Финансовый результат деятельности строительной организации Строительная организация производит самостоятельное планирование себестоимости работ. Это планирование является компонентом разработки финансовых планов на основе заключенных договоров.Элементы,

7.1. Финансовый результат: основные понятия

7.1. Финансовый результат: основные понятия Итоговый результат деятельности торговой организации за определенный период называют финансовым результатом или прибылью (убытком). Финансовый результат отражает все стороны деятельности торговой организации:1) прибыль (или

7.5. Недостачи и потери от порчи ценностей

7.5. Недостачи и потери от порчи ценностей В процессе своей деятельности, торговые организации, несут товарные потери, которые отличаются большим многообразием, и классифицируется по разным признакам, главные из которых:1) на стадии торговой деятельности:а) потери,

4.2. Модели учета недостач и потерь от порчи ценностей во взаимосвязи с величиной финансовых результатов организации

4.2. Модели учета недостач и потерь от порчи ценностей во взаимосвязи с величиной финансовых результатов организации Недостачи и потери от порчи материальных ценностей всегда являлись одними из важных показателей деятельности любой организации. Среди них выделялись

Пример 15. Нарушение порядка учета потерь от недостач и порчи ТМЦ при их транспортировке

Пример 15. Нарушение порядка учета потерь от недостач и порчи ТМЦ при их транспортировке Согласно подп. 2 п. 7 ст. 254 НК РФ для целей налогообложения прибыли к материальным расходам налогоплательщика приравниваются потери от недостачи и порчи при хранении и

63. Финансовый результат от деятельности организации

63. Финансовый результат от деятельности организации Данный результат представляет собой сальдо полученных ею доходов и расходов. Согласно ПБУ 9/99 и 10/99 организация получает доходы и несет расходы по обычной деятельности, а также прочие расходы.Доходы от обычных видов

УРОК 98. Финансовый результат деятельности предприятия

УРОК 98. Финансовый результат деятельности предприятия Отчет, с которым мы познакомимся на данном уроке, позволяет получить сведения о финансовом результате работы предприятия с детализацией по направлениям деятельности. Отметим, что перед формированием данного отчета

Глава 10. Бухгалтерский учет потерь и недостач. Списание товара в пределах норм естественной убыли

Глава 10. Бухгалтерский учет потерь и недостач. Списание товара в пределах норм естественной убыли Перед организациями, занимающимися хранением и торговлей продуктов, главной проблемой выступает их потеря, которая возникает вследствие как естественных причин, так и по

4.2. Оценка влияния НДС на финансовый результат

4.2. Оценка влияния НДС на финансовый результат Под отражением начисления налога проводкой Д-т 91 К-т 68 (например, налога на имущество организаций) понимается уплата налога за счет финансового результата. Это означает, что сумма налога рассматривается как расход, влияющий

4.3. Особые случаи возникновения обязательств по НДС и их влияние на финансовый результат

4.3. Особые случаи возникновения обязательств по НДС и их влияние на финансовый результат В некоторых случаях расчеты за проданный товар (работы, услуги) предполагают в соответствии с законодательными нормами или условиями договоров, кроме выручки, возникновение

4.4. Оценка влияния на финансовый результат налога на прибыль и налогов, включаемых в состав прочих расходов

4.4. Оценка влияния на финансовый результат налога на прибыль и налогов, включаемых в состав прочих расходов Налог на прибыль непосредственно влияет на величину финансового результата, и операция по его начислению отражается на счете 99, то есть на счете, на котором

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов Группа налогов (3), перечисленных в конце раздела 4.1 данного издания, включается ежемесячно в состав расходов, формирующих финансовый результат,

4.8. Расчет влияния налогов, включаемых в состав себестоимости, на финансовый результат

4.8. Расчет влияния налогов, включаемых в состав себестоимости, на финансовый результат Рассмотрим влияние единого социального налога на финансовый результат предприятия в зависимости от варианта применяемой учетной политики.Пример 10.Вариант № 1 учетной политики

5.2. Финансовый результат как основа для выплаты дивидендов

5.2. Финансовый результат как основа для выплаты дивидендов В соответствии с пунктом 1 статьи 28 Закона N 14-ФЗ дивиденды выплачиваются из чистой прибыли общества. Следовательно, основой для объявления дивидендов является наличие чистой прибыли, величина которой отражается

4.2. Финансовый результат как основа для выплаты дивидендов

4.2. Финансовый результат как основа для выплаты дивидендов В соответствии с пунктом 1 статьи 28 Закона № 14-ФЗ дивиденды выплачиваются из чистой прибыли общества. Следовательно, основой для объявления дивидендов является наличие чистой прибыли, величина которой