1.3.2. Перечень обязательных платежей в бюджетную систему при упрощенной системе налогообложения

1.3.2. Перечень обязательных платежей в бюджетную систему при упрощенной системе налогообложения

Упрощенная система налогообложения предусмотрена главой 26.2 НК РФ, и ее применение освобождает предприятия согласно ст. 346.11 настоящего Кодекса от обязанности по уплате:

– налога на прибыль;

– налога на имущество организаций;

– единого социального налога;

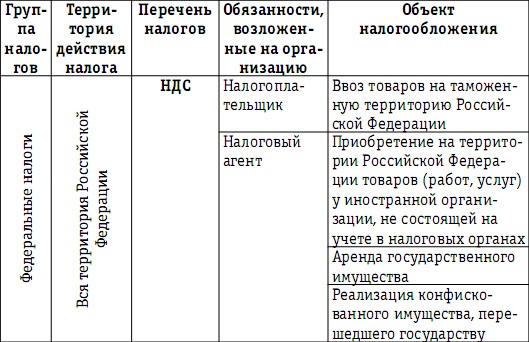

– НДС, за исключением этого налога, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации и при совершении операций по договору простого товарищества (договору о совместной деятельности) или договору доверительного управления имуществом.

Поскольку право на применение упрощенной системы налогообложения не имеют предприятия, занимающиеся производством подакцизных товаров, добычей и реализацией полезных ископаемых (за исключением общераспространенных), а также игорным бизнесом, следовательно, из перечня обязательных платежей для рассматриваемого режима исключаются:

– акцизы;

– налог на добычу полезных ископаемых;

– налог на игорный бизнес.

Однако предприятия, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов и уплачивают иные налоги в соответствии с законодательством о налогах и сборах.

Статьей 346.14 НК РФ предусмотрен единый налог, взимаемый при применении упрощенной системы налогообложения, который имеет два альтернативных варианта исчисления, выбор одного из которых осуществляется предприятием самостоятельно. Объектом обложения данным налогом признаются доходы или доходы, уменьшенные на величину расходов. Объект налогообложения не может меняться налогоплательщиком в течение трех лет с начала применения упрощенной системы налогообложения.

Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог в случае, если за налоговый период сумма исчисленного налога меньше суммы минимального налога в размере 1 % доходов.

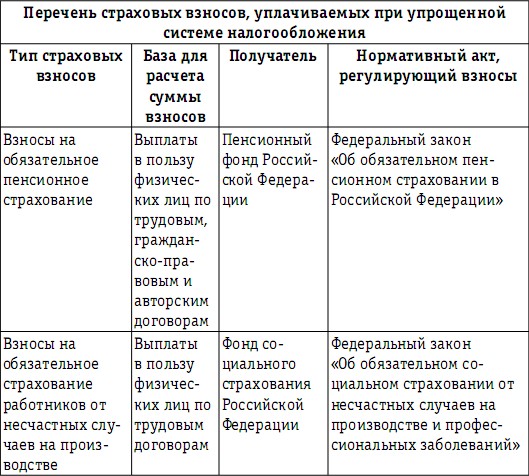

Организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Если предприятие, применяющее упрощенную систему налогообложения, выбирает доходы в качестве объекта обложения единым налогом, взносы на обязательное пенсионное страхование уменьшают его обязательства по начисленному единому налогу к выплате в бюджет. Таким образом, начисленная сумма взносов на обязательное пенсионное страхование за тот же период является налоговым вычетом по единому налогу, взимаемому при применении упрощенной системы налогообложения. В качестве аналогичного налогового вычета принимается сумма выплаченных работникам пособий по временной нетрудоспособности. Однако общая величина налогового вычета ограничена 50 % начисленного за период применения единого налога.

Кроме того, предприятия, применяющие упрощенную систему налогообложения, являются страхователями по обязательному страхованию работников от несчастных случаев на производстве. Приведем перечень обязательных платежей в бюджетную систему Российской Федерации для предприятий, выбравших упрощенную систему налогообложения в качестве основного налогового режима (табл. 8).

Таблица 8

Перечень обязательных платежей в бюджетную систему

Российской Федерации при упрощенной

системе налогообложения

К числу особенностей применения упрощенной системы налогообложения следует отнести и освобождение налогоплательщиков от обязанности ведения бухгалтерского учета в соответствии со ст. 4 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». Однако предприятия, применяющие упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете. Кроме того, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

Налогоплательщики обязаны согласно ст. 346.24 НК РФ вести учет доходов и расходов для исчисления налоговой базы по единому налогу в книге учета доходов и расходов, форма и порядок заполнения которой утверждены приказом Минфина России от 30.12.2005 № 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения».

Налоговым законодательством предусмотрены ограничения по совмещению предприятием упрощенной системы налогообложения с другими особыми налоговыми режимами. Не имеют права на применение упрощенной системы предприятия, являющиеся участниками соглашений о разделе продукции, а также предприятия, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей.

Однако предприятию допускается совмещать упрощенную систему налогообложения с применением единого налога на вмененный доход. При этом налоговое законодательство требует ведения раздельного учета доходов и расходов по разным специальным налоговым режимам. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении вышеуказанных специальных налоговых режимов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5. Дела о взыскании обязательных платежей и санкций

5. Дела о взыскании обязательных платежей и санкций 5.1. Общие положенияДела о взыскании с лиц, осуществляющих предпринимательскую и иную экономическую деятельность, обязательных платежей и санкций, предусмотренных законом, рассматриваются арбитражным судом по общим

Знакомство с налогом, уплачиваемым при упрощенной системе налогообложения

Знакомство с налогом, уплачиваемым при упрощенной системе налогообложения Для обозначения основного налога, уплачиваемого при УСН, в законодательных актах используется термин налог, уплачиваемый в связи с применением упрощенной системы налогообложения, или налог,

Подробнее об упрощенной системе налогообложения

Подробнее об упрощенной системе налогообложения Теперь обратимся к некоторым вопросам применения УСН, которых удалось избежать при первоначальном знакомстве с системой. Это следующие вопросы:• отказ от УСН или потеря права применения;• документооборот при

2. Как учитывать суммы налогов и других обязательных платежей

2. Как учитывать суммы налогов и других обязательных платежей 2.1. Нормы налогового законодательства2.1.1. Общие положенияСущественную статью расходов любой организации составляют различные обязательные платежи: налоги, сборы и пошлины. Естественно, организации

Расходы на аренду и лизинг при упрощенной системе налогообложения

Расходы на аренду и лизинг при упрощенной системе налогообложения Предпринимательская деятельность без объектов основных средств, как правило, является исключением, нежели нормой. Однако приобретение внеоборотных активов требует значительных капиталовложений,

Доходы от аренды и лизинга при упрощенной системе налогообложения

Доходы от аренды и лизинга при упрощенной системе налогообложения Налогоплательщики, применяющие упрощенную систему налогообложения, могут сдавать в аренду (лизинг) имущество другим организациям и индивидуальным предпринимателям. Полученные арендные (лизинговые)

4.2. Соотношение налога и иных обязательных платежей

4.2. Соотношение налога и иных обязательных платежей Налоги следует отличать от сборов, пошлин или взносов.Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков

Расходы на аренду и лизинг при упрощенной системе налогообложения

Расходы на аренду и лизинг при упрощенной системе налогообложения Предпринимательская деятельность без объектов основных средств, как правило, является исключением, нежели нормой. Однако приобретение внеоборотных активов требует значительных капиталовложений,

Доходы от аренды и лизинга при упрощенной системе налогообложения

Доходы от аренды и лизинга при упрощенной системе налогообложения Налогоплательщики, применяющие упрощенную систему налогообложения, могут сдавать в аренду (лизинг) имущество другим организациям и индивидуальным предпринимателям. Полученные арендные (лизинговые)

2.2.3. Объект налогообложения при упрощенной системе налогообложения

2.2.3. Объект налогообложения при упрощенной системе налогообложения Объектами налогообложения при применении УСН признаются доходы, а также доходы, уменьшенные на величину расходов.Индивидуальные предприниматели, изъявившие желание перейти на УСН, вправе

3.2 Учет доходов и расходов индивидуального предпринимателя при упрощенной системе налогообложения

3.2 Учет доходов и расходов индивидуального предпринимателя при упрощенной системе налогообложения Порядок определения и признания доходовИндивидуальные предприниматели, перешедшие на УСН, при определении налоговой базы учитывают доходы от реализации, а также

3.5. Используем патент на упрощенной системе налогообложения

3.5. Используем патент на упрощенной системе налогообложения Индивидуальные предприниматели, осуществляющие один из видов предпринимательской деятельности, перечисленных ниже, вправе перейти на упрощенную систему налогообложения на основе патента.В этом случае на них

Глава 7. Порядок ведения учета и отчетности при упрощенной системе налогообложения

Глава 7. Порядок ведения учета и отчетности при упрощенной системе налогообложения 7.1. Бухгалтерский учет при УСН 7.1.1. Порядок ведения кассовых операций На основании Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения 8.1. При переходе на УСН с иных режимов

1.3. Состав обязательных платежей в бюджетную систему, принимаемых в расчет налоговой нагрузки при различных налоговых режимах

1.3. Состав обязательных платежей в бюджетную систему, принимаемых в расчет налоговой нагрузки при различных налоговых режимах 1.3.1. Особенности налогового поля при общем режиме налогообложения Общий режим налогообложения включает три группы налогов, уплата которых

1.3.4. Обязательные платежи в бюджетную систему при применении единого налога на вмененный доход для отдельных видов деятельности

1.3.4. Обязательные платежи в бюджетную систему при применении единого налога на вмененный доход для отдельных видов деятельности Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности является особым налоговым режимом,