1.3.4. Обязательные платежи в бюджетную систему при применении единого налога на вмененный доход для отдельных видов деятельности

1.3.4. Обязательные платежи в бюджетную систему при применении единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности является особым налоговым режимом, который устанавливается НК РФ и вводится в действие на территориях отдельных муниципальных образований нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга (ст. 346.26 НК РФ). Таким образом, особенности налогообложения при применении данного специального режима определены как нормами НК РФ, так и муниципальным законодательством.

Налогоплательщиками, применяющими систему налогообложения в виде единого налога на вмененный доход, являются организации и индивидуальные предприниматели, осуществляющие на территории конкретного муниципального образования соответствующий вид предпринимательской деятельности, облагаемой единым налогом (ст. 346.28 НК РФ).

НК РФ содержит перечень видов деятельности, для которых данный специальный режим может быть предусмотрен. Только в рамках данного перечня представительные органы муниципальных районов [городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга] могут принимать решение о применение единого налога на вмененный доход для тех или иных видов деятельности. При этом в отношении предпринимательской деятельности по оказанию бытовых услуг может быть установлен перечень их групп, подгрупп, видов и (или) отдельных бытовых услуг, подлежащих переводу на уплату единого налога на вмененный доход.

Применение единого налога на вмененный доход является обязательным, поэтому предприятия, которые ведут несколько видов деятельности, должны совмещать данный режим с общим режимом налогообложения и иными специальными режимами – упрощенной системой налогообложения и системой налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог). Однако НК РФ сделаны исключения, то есть приведены случаи, когда режим единого налога на вмененный доход может не применяться:

– если данный вид деятельности осуществляется в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

– если данный вид деятельности осуществляется налогоплательщиком, отнесенным к категории крупнейших (ст. 83 НК РФ);

– если предприятия перешли на уплату единого сельскохозяйственного налога в отношении розничной торговли через магазины и павильоны с площадью торгового зала не более 150 кв. м, через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также в отношении услуг общественного питания, осуществляемых через объекты с площадью зала обслуживания посетителей не более 150 кв. м, и объекты, не имеющие зала обслуживания посетителей, а также если сельскохозяйственные товаропроизводители реализуют через свои объекты организации торговли и (или) общественного питания произведенную ими сельскохозяйственную продукцию, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства.

Применение системы налогообложения в виде единого налога на вмененный доход предусматривает освобождение от обязанностей по уплате следующих налогов:

– налога на прибыль в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом;

– налога на имущество организаций в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом;

– единого социального налога в отношении выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом;

– НДС в отношении операций, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Исчисление и уплата иных налогов и сборов осуществляются налогоплательщиками в соответствии с иными режимами налогообложения.

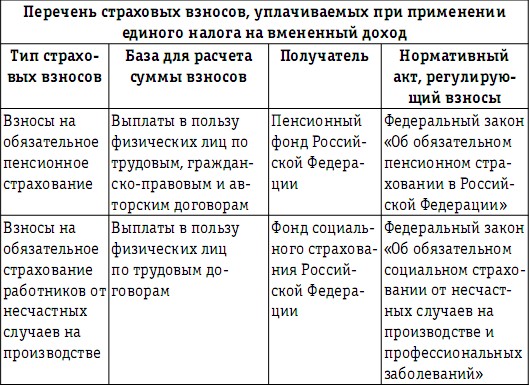

Предприятия, являющиеся плательщиками единого налога на вмененный доход, уплачивают страховые взносы на обязательное социальное страхование, а также обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах, установленный в соответствии с законодательством Российской Федерации.

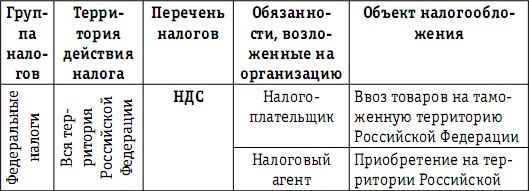

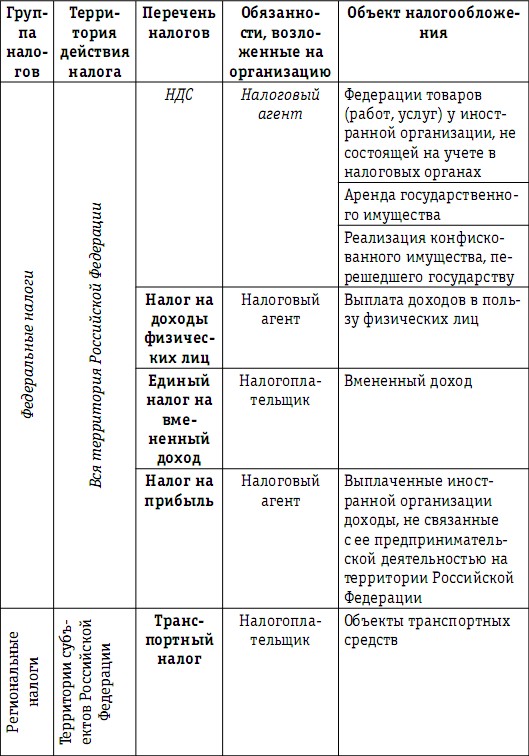

Таблица 10

Перечень обязательных платежей в бюджетную систему

Российской Федерации при применении специального

режима в виде единого налога на вмененный доход

Совмещение в рамках одного предприятия нескольких видов деятельности, налогообложение которых производится в соответствии с разными налоговыми режимами, требует ведения раздельного налогового учета. Нормы НК РФ предусматривают, что налогоплательщики обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей обложению единым налогом на вмененный доход, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих обложению единым налогом на вмененный доход, осуществляется налогоплательщиками в общеустановленном порядке.

Кроме того, при осуществлении нескольких видов деятельности, каждый из которых подлежит обложению единым налогом на вмененный доход, учет показателей, необходимых для исчисления этого налога, ведется раздельно по каждому виду деятельности.

Объектом обложения единым налогом на вмененный доход является вмененный доход налогоплательщика (ст. 346.29 НК РФ), под которым понимается потенциально возможный доход, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение вышеуказанного дохода (ст. 346.27 НК РФ).

Налоговым периодом по единому налогу на вмененный доход признается квартал (ст. 346.30 НК РФ). Ставка единого налога устанавливается в размере 15 % величины вмененного дохода (ст. 346.31 НК РФ).

Величина вмененного дохода или его налоговая база (НБвд) рассчитывается как произведение базовой доходности и величины физического показателя, характеризующего данный вид деятельности (ст. 346.29 НК РФ). В НК РФ по каждому виду предпринимательской деятельности установлена базовая доходность как фиксированная в рублях сумма. Влияние различных условий деятельности на величину вмененного дохода учитывается с помощью применения корректирующих коэффициентов К1 и К2. Приведем формулу расчета налоговой базы по единому налогу на вмененный доход:

НБвд = К1 х К2расчетный х БД х ФП,

где БД– базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях. Например, для розничной торговли базовая доходность равна 1800 руб. на 1 кв. м площади торгового зала;

ФП– величины физического показателя, характеризующего данный вид деятельности, например площадь торгового зала для розничной торговли, количество работников для сферы бытовых услуг или количество посадочных мест для услуг по перевозке пассажиров, и т. д.;

К1 – корректирующий коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации;

К2расчетный– корректирующий коэффициент, учитывающий совокупность особенностей ведения предпринимательской деятельности и рассчитываемый исходя из величины коэффициента К2, определяемого представительными органами муниципальных районов, городских округов, законодательными органами государственной власти городов федерального значения Москвы и Санкт-Петербурга.

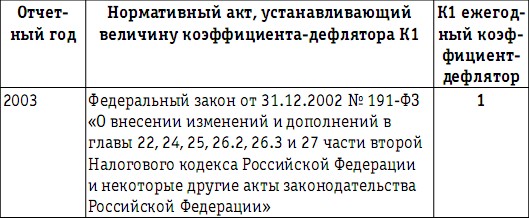

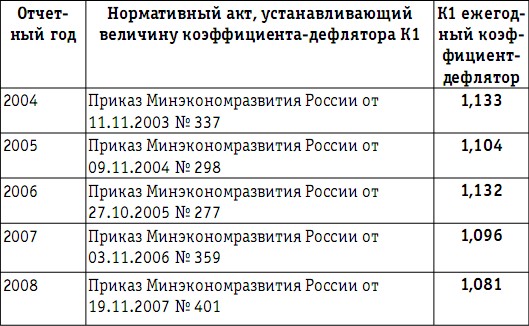

Коэффициент-дефлятор К1 устанавливается ежегодно и подлежит официальному опубликованию в порядке, установленном Правительством РФ в распоряжении от 25.12.2002 № 1834-р. На основе информации об индексе потребительских цен на товары и услуги в Российской Федерации, представляемой Госкомстатом России, Минэкономразвития России определяет по согласованию с Минфином России коэффициент-дефлятор на следующий год, который ежегодно, не позднее 20 ноября, должен быть опубликован в «Российской газете». В табл. 11 приведены данные о коэффициентах-дефляторах за период времени с 2003 по 2008 годы.

Таблица 11

Если в период 2003–2005 годов для расчета вмененного дохода отчетного года применялось произведение коэффициентов-дефляторов (К1совокуп), установленных за все предшествующие годы, то начиная с 2006 года для расчета используется корректирующий коэффициент базовой доходности К1, установленный только для данного года (Федеральный закон от 24.07.2002 № 104-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах»).

Применение коэффициента К2 позволяет учитывать особенности условий ведения предпринимательской деятельности, в том числе:

– ассортимент товаров (работ, услуг);

– сезонность, режим работы;

– величину доходов;

– особенности места ведения предпринимательской деятельности;

– площадь информационного поля электронных табло;

– площадь информационного поля наружной рекламы с любым способом нанесения изображения;

– площадь информационного поля наружной рекламы с автоматической сменой изображения;

– количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и т. д.

Для всех категорий налогоплательщиков величина К2 устанавливается на период не менее чем календарный год представительными органами муниципальных районов, городских округов, законодательными органами государственной власти городов федерального значения Москвы и Санкт-Петербурга в пределах от 0,005 до 1 включительно. Если нормативный правовой акт о внесении изменений в действующие значения корректирующего коэффициента K2 не принят до начала следующего календарного года и (или) не вступил в силу с начала следующего календарного года, то в следующем календарном году продолжают действовать значения корректирующего коэффициента K2, применявшиеся в предыдущем календарном году.

При расчете вмененного дохода значение коэффициента К2расчетныйопределяется путем корректировки коэффициента К2 на отношение количества календарных дней ведения предпринимательской деятельности в течение календарного месяца налогового периода к количеству календарных дней в данном календарном месяце налогового периода;

– сумму страховых взносов на обязательное пенсионное страхование, начисленных за тот же налоговый период на вознаграждения работникам, занятым в тех сферах деятельности, по которым уплачивается единый налог;

– сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование;

– сумму выплаченных работникам пособий по временной нетрудоспособности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

104. Единый налог на вмененный доход (ЕНВД) для отдельных видов деятельности

104. Единый налог на вмененный доход (ЕНВД) для отдельных видов деятельности ЕНВД может применяться в отношении следующих видов предпринимательской деятельности:1) оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг;2) оказания ветеринарных

63. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД)

63. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) ЕНВД устанавливается НК, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов

5.1. Переход на уплату единого налога на вмененный доход для отдельных видов деятельности. Налогообложение в переходный период

5.1. Переход на уплату единого налога на вмененный доход для отдельных видов деятельности. Налогообложение в переходный период В соответствии с п. 1 ст. 346.26 НК РФ система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД)

5.2. Порядок расчета единого налога на вмененный доход для отдельных видов деятельности

5.2. Порядок расчета единого налога на вмененный доход для отдельных видов деятельности На основании п. 1 ст. 346.29 НК РФ объектом обложения ЕНВД является вмененный доход налогоплательщика.Согласно ст. 346.27 НК РФ вмененным доходом признается потенциально возможный доход

21.2. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

21.2. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Единый налог на вмененный доход может применяться по решению субъекта Российской Федерации в отношении следующих видов деятельности, определенных пунктом 2 статьи 346.26

3.3.1. Условия и порядок применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

3.3.1. Условия и порядок применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности является специальным налоговым

Глава 2 Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Глава 2 Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности 1. Общие положения Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности является специальным налоговым режимом,

4. Плательщики единого налога на вмененный доход для отдельных видов деятельности

4. Плательщики единого налога на вмененный доход для отдельных видов деятельности В соответствии со ст. 346.26 НК РФ плательщиками единого налога на вмененный доход являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта Российской

2.3. Система налогообложения в виде единого налога на вмененный доход

2.3. Система налогообложения в виде единого налога на вмененный доход 2.3.1. Сущность единого налога на вмененный доход Специальный налоговый режим, предусматривающий уплату единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД), регулируется

2.3.1. Сущность единого налога на вмененный доход

2.3.1. Сущность единого налога на вмененный доход Специальный налоговый режим, предусматривающий уплату единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД), регулируется главой 26.3 НК РФ.В соответствии с пунктом 1 статьи 346.26 данной главы ЕНВД

2.3.2. Порядок расчета и уплаты единого налога на вмененный доход

2.3.2. Порядок расчета и уплаты единого налога на вмененный доход В соответствии со статьей 346.29 НК РФ объектом обложения ЕНВД для индивидуального предпринимателя по конкретному виду деятельности является так называемый вмененный доход по данному виду деятельности,

4.3. Порядок заполнения налоговой декларации по налогу по единому налогу на вмененный доход для отдельных видов деятельности

4.3. Порядок заполнения налоговой декларации по налогу по единому налогу на вмененный доход для отдельных видов деятельности Форма налоговой декларации и Порядок ее заполнения утверждены Приказом Минфина России от 19 декабря 2006 г. N 177н.Уплата единого налога производится

Применение ККТ плательщиками единого налога на вмененный доход

Применение ККТ плательщиками единого налога на вмененный доход В настоящее время законодательство не предусматривает освобождение предпринимателей от применения ККТ в связи с применением специального налогового режима, предусмотренного гл. 263 НК РФ «Единый налог на

7.2. Управление единым налогом на вмененный доход для отдельных видов деятельности

7.2. Управление единым налогом на вмененный доход для отдельных видов деятельности Особенностью специального налогового режима в форме единого налога на вмененный доход для отдельных видов деятельности (ЕНВД), является объект налогообложения, в качестве которого