3.3.1. Условия и порядок применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

3.3.1. Условия и порядок применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности является специальным налоговым режимом, который должен применяться налогоплательщиками в обязательном порядке, если этот режим введен на территории субъекта РФ.

В отличие от упрощенной системы налогообложения на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности приходится переходить в обязательном порядке, если вид деятельности, которым занимается предприниматель или организация, подпадает под данный налог.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) устанавливается Налоговым кодексом РФ, вводится в действие законами субъектов РФ и обязателен к уплате на территории соответствующих субъектов.

С 1 января 2006 г. система налогообложения в виде единого налога на вмененный доход вводится в действие нормативно-правовыми актами представительных органов муниципальных районов, городских округов, а в городах федерального значения Москве и Санкт-Петербурге – по-прежнему законами данных субъектов согласно п. 1 ст. 5 НК РФ.

Представительные органы местного самоуправления вправе устанавливать:

1) виды предпринимательской деятельности, в отношении которых вводится ЕНВД, в пределах перечня, установленного п. 2 ст. 34626 НК РФ;

2) значения коэффициента К2, указанного в ст. 34627 НК РФ.

Виды предпринимательской деятельности, в отношении которых может применяться ЕНВД. В 2006 г. существенно изменился перечень видов предпринимательской деятельности, в отношении которых может применяться единый налог на вмененный доход.

Виды деятельности, в отношении которых может применяться единый налог на вмененный доход, предусмотрены в ст. 34626 НК РФ.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

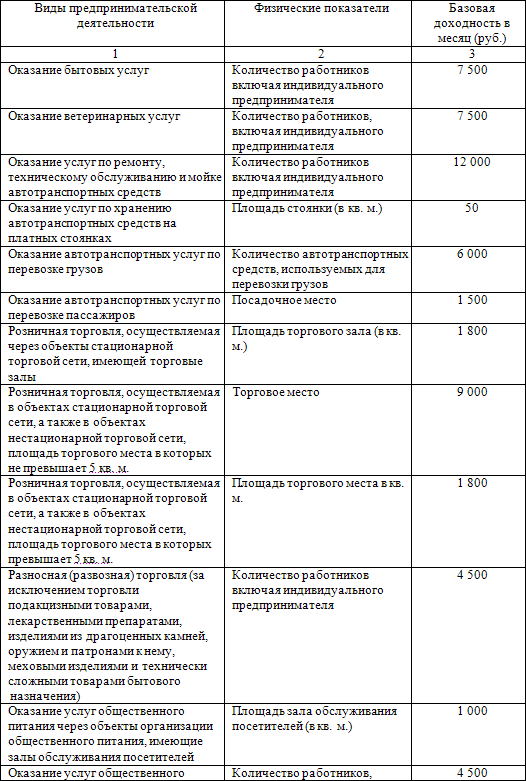

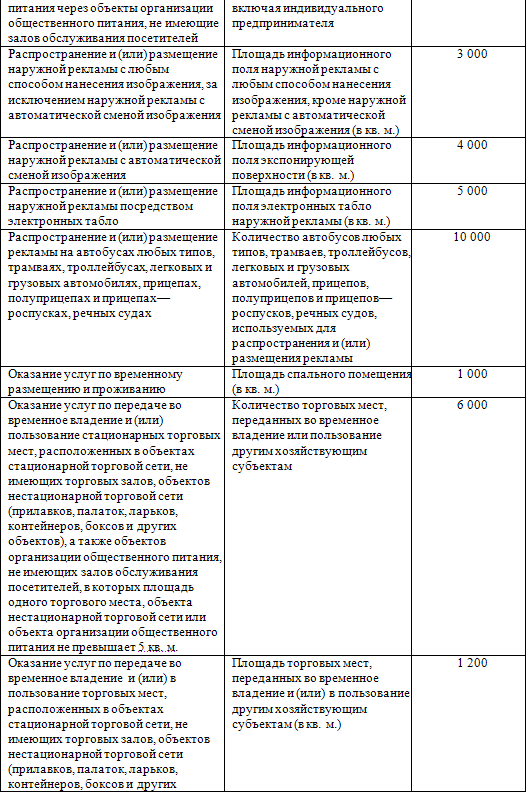

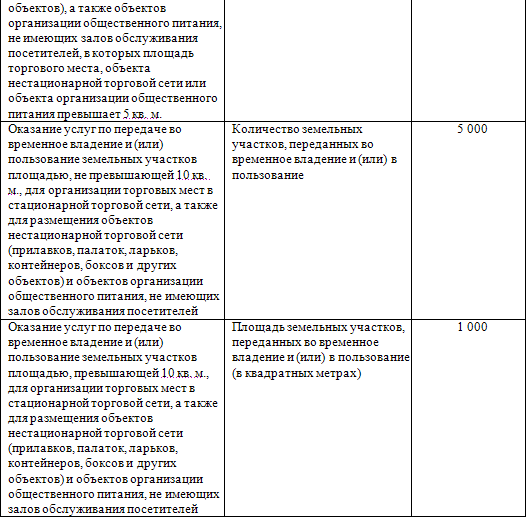

Физические показатели, необходимые для исчисления суммы единого вмененного налога (в зависимости от вида предпринимательской деятельности и базовую доходность в месяц), представлены в таблице:

Плательщики единого налога на вмененный доход для отдельных видов деятельности. Плательщиками единого налога на вмененный доход являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта РФ предпринимательскую деятельность, облагаемую единым налогом.

Налогоплательщики обязаны встать на учет в налоговых органах по месту осуществления предпринимательской деятельности, облагаемой единым налогом, в срок не позднее пяти дней с начала осуществления этой деятельности и производить уплату единого налога, введенного в этом субъекте РФ.

Если налогоплательщик стоит на учете и осуществляет деятельность в пределах одного субъекта РФ, он не должен вставать на учет по каждому месту осуществления своей деятельности (постановление ФАС Восточно-Сибирского округа от 3 марта 2004 г. № А19-19656/03-33-Ф02-597/04-С1).

Уплачивать единый налог налогоплательщики должны по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Плательщик единого налога на вмененный доход вправе уменьшить налог к уплате на сумму страховых пенсионных взносов и выплаченных пособий по временной нетрудоспособности. При этом есть ограничение: размер вычитаемых взносов не должен превышать половину исчисленного единого налога. С 2006 г. предел 50 % охватывает и пенсионные взносы, и пособия по временной нетрудоспособности

Налоги и сборы, предусмотренные для уплаты организациями и индивидуальными предпринимателями, переведенными на уплату ЕНВД. Система налогообложения в виде ЕНВД применяется организациями и индивидуальными предпринимателями наряду с общей системой налогообложения, предусмотренной законодательством РФ о налогах и сборах.

Для организаций уплата единого налога на вмененный доход, в соответствии со ст. 34626 НК РФ предусматривает замену следующих налогов:

• налога на прибыль организаций (но только в части прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом);

• налога на имущество предприятий (но только в части имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом);

• единого социального налога (в отношении выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом);

• налога на добавленную стоимость (в отношении операций, являющихся объектами обложения налогом на добавленную стоимость, осуществляемых в рамках предпринимательской деятельности, облагаемой ЕНВД).

Для индивидуальных предпринимателей, переведенных на уплату единого налога на вмененный доход, уплата единого налога на вмененный доход предусматривает замену следующих налогов:

• налога на доходы физических лиц (но только в части доходов, полученных от предпринимательской деятельности, облагаемой единым налогом);

• налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом);

• единого социального налога (в отношении доходов и сумм, полученных от предпринимательской деятельности, облагаемой единым налогом, и выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом);

• налога добавленную стоимость (в части операций, являющихся объектами обложения налогом на добавленную стоимость, осуществляемых в рамках предпринимательской деятельности, облагаемой ЕНВД, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.)

Налогоплательщики, переведенные на уплату единого налога на вмененный доход, уплачивают страховые взносы на обязательное пенсионное страхование в порядке, предусмотренном Законом № 167-ФЗ.

Налогоплательщики, переведенные на уплату единого налога на вмененный доход, не освобождаются от обязанностей налоговых агентов, предусмотренных ст. 24 НК РФ, а также от обязанностей по ведению расчетных операций в соответствии с законодательством РФ, а также кассовых операций согласно Порядку ведения кассовых операций в РФ, утвержденному решением совета директоров Банка России от 22 сентября 1993 г. № 40, и обязанностей, предусмотренных Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Коэффициенты, используемые для расчета вмененного дохода. Для определения величины вмененного дохода для отдельных видов деятельности применяются корректирующие коэффициенты – К1, К2.

Корректирующие коэффициенты базовой доходности – это коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности, облагаемой единым налогом.

Приказом Минэкономразвития России от 19 ноября 2007 г. № 401 коэффициент – дефлятор К1 установлен на 2008 г. равным 1,081.

При определении величины базовой доходности представительные органы муниципальных районов, городских округов, законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга могут корректировать (умножать) базовую доходность, указанную в пункте 3 статьи 34629 НК РФ, на корректирующий коэффициент К2.

Данный коэффициент учитывает совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов, особенности места ведения предпринимательской деятельности и иные особенности.

Значения корректирующего коэффициента К2 определяются для всех категорий налогоплательщиков на календарный год и могут быть установлены в пределах от 0,005 до 1 включительно. Если нормативный правовой акт представительного органа муниципального района, городского округа, законы городов федерального значения Москвы и Санкт-Петербурга о внесении изменений в действующие значения корректирующего коэффициента К2 не приняты до начала следующего календарного года и (или) не вступили в силу в установленном НК РФ порядке с начала следующего календарного года, то в следующем календарном году продолжают действовать значения корректирующего коэффициента К2, действовавшие в предыдущем календарном году.

С 1 января 2009 г. значения К2 должны округляться до третьего знака после запятой.

При определении корректирующего коэффициента базовой доходности К2 учитывается фактический период времени ведения лицом предпринимательской деятельности в том или ином календарном месяце налогового периода. Таким образом, значение корректирующего коэффициента К2 определяется как отношение количества календарных дней ведения предпринимательской деятельности в течение календарного месяца налогового периода к количеству календарных дней в данном календарном месяце налогового периода.

С 1 января 2009 г. налогоплательщики потеряют право изменять значение К2 в зависимости от фактического времени осуществления предпринимательской деятельности.

Постановка на учет. С того момента как вы начали вести деятельность, облагаемую единым налогом на вмененный доход, вы должны подать в налоговую инспекцию заявление о постановке на учет, но не позднее пяти дней. Форма заявления утверждена приказом ФНС РФ от 05.02.2008 № ММ-3-6/45@.

Одновременно с заявлением организация представляет заверенные у нотариуса копии свидетельств:

• о постановке на налоговый учет;

• государственной регистрации (для организаций, зарегистрированных в налоговой инспекции после 1 июля 2002 г.);

• внесении записи в Единый государственный реестр юридических лиц (для фирм, которые прошли перерегистрацию в налоговой инспекции до 1 января 2003 г.).

Индивидуальные предприниматели одновременно с заявлением представляют заверенные у нотариуса копии свидетельств:

• о постановке на учет в налоговой инспекции;

• о государственной регистрации.

Кроме того, индивидуальные предприниматели предъявляют паспорт.

Если вы прекращаете вести деятельность, облагаемую ЕНВД, заявление о снятии с учета подайте в налоговую инспекцию в произвольной форме. В заявлении укажите дату прекращения деятельности. Вместе с заявлением представьте выданное вам ранее уведомление налоговой инспекции о постановке на учет.

В настоящее время в соответствии с п. 2 ст. 34628 НК РФ налогоплательщики, не состоящие на учете в налоговых органах того субъекта РФ, в которой они осуществляют виды предпринимательской деятельности, облагаемые ЕНВД, обязаны встать на учет в налоговых органах по месту осуществления указанной деятельности в срок не позднее 5 дней с момента начала осуществления этой деятельности. Сумму единого налога на вмененный доход следует исчислять по каждому муниципальному образованию и уплачивать в бюджет данного муниципального образования.

Если организация начала осуществлять деятельность, подпадающую под уплату единого налога, то сообщать об этом в налоговый орган, в которой она уже состоит на учете, не нужно.

Ведение «вмененной» деятельности через обособленное подразделение. Для регистрации в налоговой инспекции, организации, начав «вмененную» деятельность через обособленное подразделение, должны представить в налоговую следующие документы:

• заявление по форме № 1-2-Учет (форма утверждена приказом ФНС России от 01 декабря 2006 г. № САЭ-3-09/826@);

• заверенную у нотариуса копию свидетельства о постановке основного предприятия на учет;

• нотариально заверенные копии документов, подтверждающих создание подразделения;

• документ, составленный в произвольной форме, в котором говорится, что налоги фирма будет платить по местонахождению филиала.

Обратите внимание: не важно, создано обособленное подразделение на территории того субъекта РФ, где организация уже состоит на учете, или в другом субъекте. В любом случае зарегистрироваться в инспекции необходимо. Этого требует ст. 83 НК РФ.

Однако и здесь есть нюанс, зарегистрировать обособленное подразделение нужно в течение месяца после его открытия. Это предусмотрено в п. 4 ст. 83 НК РФ.

Но если это подразделение начало вести «вмененную» деятельность, то тут нельзя забывать и о другой норме: если фирма занялась бизнесом, подпадающим под уплату единого налога на вмененный доход, то встать на учет в инспекции необходимо в течение пяти дней (п. 2 ст. 34628 НК РФ). Причем и документ требуется другой – заявление по форме № 9-ЕНВД-1.

Означает ли это, что филиал необходимо зарегистрировать дважды?

В такой ситуации все будет зависеть от того, когда организация начала вести «вмененную» деятельность.

Первый случай. Филиал начал вести «вмененную» деятельность не раньше чем через месяц после открытия. Тогда встать на учет нужно только на основании ст. 83 НК РФ. Принимать во внимание пять дней, установленные ст. 34628 НК РФ, уже не придется, поскольку данная статья требует регистрироваться лишь в тех регионах, где организация еще не числится.

Второй случай. Обособленное подразделение сразу начало заниматься «вмененной» деятельностью. В таком случае организация обязана встать на учет на основании ст. 34628 НК РФ в течение пяти дней, а затем еще раз, максимум через месяц после того, как подразделение было создано, – на основании ст. 83 НК РФ.

Для избежания регистрации дважды необходимо зарегистрировать филиал в течение пяти дней после открытия. Для этого следует подать все вышеназванные документы, необходимые для регистрации обособленного подразделения. Тогда подавать заявление по форме № 9-ЕНВД– 1 не нужно.

Порядок определения объекта налогообложения и налоговой базы по ЕНВД. Налоговой базой для исчисления единого налога признается величина вмененного дохода, определяемая налогоплательщиком расчетным путем исходя из установленных п.3 ст. 34629 НК РФ значений базовой доходности в месяц на единицу соответствующего физического показателя базовой доходности, а также значений корректирующих коэффициентов базовой доходностиК1 и К2.

При исчислении налоговой базы используется следующая формула расчета:

ВД = (БД х (№ 1 + № 2 + № 3) х К1 х К2),

где

ВД – величина вмененного дохода;

БД – значение базовой доходности в месяц на единицу соответствующего физического показателя;

№ 1, № 2, № 3 – фактическое количество (объем) физических показателей в каждом полном месяце налогового периода;

В случае изменения в течение налогового периода количественных значений физического показателя налогоплательщики при исчислении налоговой базы учитывают такое изменение с начала того месяца, в котором это изменение имело место.

Изменение суммы единого налога, произошедшее вследствие изменения величин корректирующих коэффициентов, возможно только с начала следующего налогового периода.

В случае если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя.

Размер вмененного дохода за квартал, в течение которого осуществлена соответствующая государственная регистрация налогоплательщика, рассчитывается исходя из полных месяцев, начиная с месяца, следующего за месяцем указанной государственной регистрации.

В соответствии с положениями п. 1 ст. 53 НК РФ объектом налогообложения для субъектов рассматриваемой системы налогообложения признается вмененный доход налогоплательщика. Таким образом, базовым экономическим показателем, исходя из величины, которого и исчисляется объем налогового обязательства, выступает не фактический хозяйственный результат деятельности налогоплательщика, а расчетный доход, административно «вмененный» налогоплательщику для целей налогообложения.

При этом налоговой базой для исчисления суммы единого налога признается величина этого вмененного дохода.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым периодам, в текущем налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. В случае невозможности определения конкретного периода корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения).

Сумма недоплаты по страховым взносам на обязательное пенсионное страхование, не учтенная при исчислении единого налога на вмененный доход, не может быть учтена при расчете величины ЕНВД в последующие налоговые периоды. Для зачета указанной суммы налогоплательщику необходимо подать уточненную налоговую декларацию за тот период времени, за который произошла доплата сумм страховых взносов.

Налоговый период. Налоговым периодом по единому налогу на вмененный доход признается квартал. Если организация или фирма начинает свою деятельность в середине квартала, то налог необходимо рассчитывать с начала того месяца, в котором началась деятельность.

Ставка налога и порядок уплаты налога. Единый налог на вмененный доход исчисляется налогоплательщиками по итогам каждого налогового периода (квартала) по ставке 15 % от исчисленной ими налоговой базы (вмененного дохода) по формуле:

ЕН = ВД х 15 %: 100,

где

ВД – налоговая база (вмененный доход) за налоговый период (квартал);

15 %: 100 – налоговая ставка.

Сумма единого налога, исчисленная за налоговый период, может быть уменьшена налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством РФ при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на 50 %.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

Сумма исчисленного за налоговый период единого налога на вмененный доход подлежит уменьшению налогоплательщиками только на сумму фактически уплаченных ими в пределах суммы исчисленных (подлежащих уплате) за налоговый период на дату представления налоговой декларации по единому налогу страховых взносов на обязательное пенсионное страхование.

Налогоплательщики, уплатившие после представления налоговой декларации по единому налогу сумму страховых взносов на обязательное пенсионное страхование за последний месяц отчетного периода по страховым взносам, вправе уточнить свои налоговые обязательства по единому налогу за истекший налоговый период, представив в установленном порядке в налоговые органы, уточненные налоговые декларации по единому налогу.

Согласно ст. 34628 НК РФ налогоплательщики, осуществляющие виды предпринимательской деятельности, подпадающие под действие системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, обязаны уплачивать единый налог по месту осуществления такой деятельности и соответственно должны представлять налоговую декларацию по единому налогу на вмененный доход в тот же налоговый орган.

Сумма исчисленных и уплаченных за каждое обособленное подразделение страховых взносов на обязательное пенсионное страхование определяется налогоплательщиками– организациями пропорционально налоговой базе по страховым взносам, исчисленной по каждому такому подразделению.

Основаниями для включения в налоговую декларацию по единому налогу данных об исчисленных и уплаченных за обособленное подразделение страховых взносов на обязательное пенсионное страхование являются составленный налогоплательщиком– организацией в произвольной форме расчет, а также копия платежного документа, подтверждающая уплату общей суммы исчисленных за отчетный (налоговый) период страховых взносов, заверенные налоговым органом по месту постановки на учет (месту нахождения) налогоплательщика-организации.

Сумма страховых взносов на обязательное пенсионное страхование в виде фиксированных платежей, уплаченных налогоплательщиками – индивидуальными предпринимателями за свое страхование, учитывается индивидуальными предпринимателями при исчислении единого налога на вмененный доход по одному из мест осуществления деятельности (по их выбору) на основании копий платежных документов, заверенных налоговым органом по месту их жительства. При этом в целях исключения случаев повторного зачета вышеуказанных сумм страховых взносов по другим местам осуществления деятельности налоговым органом, получившим налоговую декларацию по единому налогу на вмененный доход, в которую включена такая сумма страховых взносов, на копиях представленных налогоплательщиком платежных документов, проставляется отметка о зачете данной суммы страховых взносов.

В соответствии со ст. 2 Федерального закона от 31 декабря 2002 г. № 190-ФЗ гражданам, работающим по трудовым договорам, заключенным с организациями или индивидуальными предпринимателями, перешедшими на упрощенную систему налогообложения либо являющимися плательщиками единого налога на вмененный доход для отдельных видов деятельности или единого сельскохозяйственного налога (далее – работодатели), пособие по временной нетрудоспособности (за исключением пособий по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием) выплачивается за счет средств Фонда социального страхования РФ (ФСС России), поступающих от единого сельскохозяйственного налога, единого налога на вмененный доход для отдельных видов деятельности, единого налога для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, – в части суммы пособия, не превышающей за полный календарный месяц 1 МРОТ, установленного федеральным законом, и за счет средств работодателей – в части суммы пособия, превышающей 1 МРОТ, установленный федеральным законом.

Таким образом, в целях исчисления единого налога на вмененный доход под суммой выплаченных работникам пособий по временной нетрудоспособности следует понимать сумму средств, израсходованную налогоплательщиком в течение налогового периода (квартала) на выплату работникам, занятым в сферах деятельности налогоплательщика, облагаемых единым налогом на вмененный доход, пособий по временной нетрудоспособности в сумме, превышающей за полный календарный месяц 1 МРОТ, установленный законодательством РФ.

Исходя из этого плательщики единого налога на вмененный доход, вступившие в добровольные правоотношения по обязательному социальному страхованию работающих у них граждан и осуществляющие в течение налогового периода по единому налогу выплату таким гражданам пособий по временной нетрудоспособности полностью за счет средств ФСС РФ, лишаются права на уменьшение суммы исчисленного ими за соответствующий налоговый период единого налога на сумму выплаченных за этот же период времени из средств этого Фонда пособий по временной нетрудоспособности.

Физические показатели при исчислении единого налога на вмененный доход были приведены выше.

В случае изменения в течении налогового периода величины физического показателя, на основании которого производится расчет единого налога на вмененный доход, данное изменение учитывается с начала того месяца, в котором оно имело место.

Сроки уплаты единого налога. Единый налог на вмененный доход, исчисленный по результатам налогового периода должен быть уплачен позднее 25-го числа первого месяца следующего налогового периода (п. 1. ст. 34632 НК РФ).

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

104. Единый налог на вмененный доход (ЕНВД) для отдельных видов деятельности

104. Единый налог на вмененный доход (ЕНВД) для отдельных видов деятельности ЕНВД может применяться в отношении следующих видов предпринимательской деятельности:1) оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг;2) оказания ветеринарных

63. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД)

63. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) ЕНВД устанавливается НК, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов

5.1. Переход на уплату единого налога на вмененный доход для отдельных видов деятельности. Налогообложение в переходный период

5.1. Переход на уплату единого налога на вмененный доход для отдельных видов деятельности. Налогообложение в переходный период В соответствии с п. 1 ст. 346.26 НК РФ система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД)

5.2. Порядок расчета единого налога на вмененный доход для отдельных видов деятельности

5.2. Порядок расчета единого налога на вмененный доход для отдельных видов деятельности На основании п. 1 ст. 346.29 НК РФ объектом обложения ЕНВД является вмененный доход налогоплательщика.Согласно ст. 346.27 НК РФ вмененным доходом признается потенциально возможный доход

21.2. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

21.2. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Единый налог на вмененный доход может применяться по решению субъекта Российской Федерации в отношении следующих видов деятельности, определенных пунктом 2 статьи 346.26

Глава 2 Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Глава 2 Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности 1. Общие положения Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности является специальным налоговым режимом,

4. Плательщики единого налога на вмененный доход для отдельных видов деятельности

4. Плательщики единого налога на вмененный доход для отдельных видов деятельности В соответствии со ст. 346.26 НК РФ плательщиками единого налога на вмененный доход являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта Российской

2.3. Система налогообложения в виде единого налога на вмененный доход

2.3. Система налогообложения в виде единого налога на вмененный доход 2.3.1. Сущность единого налога на вмененный доход Специальный налоговый режим, предусматривающий уплату единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД), регулируется

2.3.1. Сущность единого налога на вмененный доход

2.3.1. Сущность единого налога на вмененный доход Специальный налоговый режим, предусматривающий уплату единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД), регулируется главой 26.3 НК РФ.В соответствии с пунктом 1 статьи 346.26 данной главы ЕНВД

2.3.2. Порядок расчета и уплаты единого налога на вмененный доход

2.3.2. Порядок расчета и уплаты единого налога на вмененный доход В соответствии со статьей 346.29 НК РФ объектом обложения ЕНВД для индивидуального предпринимателя по конкретному виду деятельности является так называемый вмененный доход по данному виду деятельности,

2.4.1. Условия применения системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога)

2.4.1. Условия применения системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) Налогоплательщиками единого сельскохозяйственного налога могут быть индивидуальные предприниматели, являющиеся

4.3. Порядок заполнения налоговой декларации по налогу по единому налогу на вмененный доход для отдельных видов деятельности

4.3. Порядок заполнения налоговой декларации по налогу по единому налогу на вмененный доход для отдельных видов деятельности Форма налоговой декларации и Порядок ее заполнения утверждены Приказом Минфина России от 19 декабря 2006 г. N 177н.Уплата единого налога производится

1.3.4. Обязательные платежи в бюджетную систему при применении единого налога на вмененный доход для отдельных видов деятельности

1.3.4. Обязательные платежи в бюджетную систему при применении единого налога на вмененный доход для отдельных видов деятельности Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности является особым налоговым режимом,

7.2. Управление единым налогом на вмененный доход для отдельных видов деятельности

7.2. Управление единым налогом на вмененный доход для отдельных видов деятельности Особенностью специального налогового режима в форме единого налога на вмененный доход для отдельных видов деятельности (ЕНВД), является объект налогообложения, в качестве которого