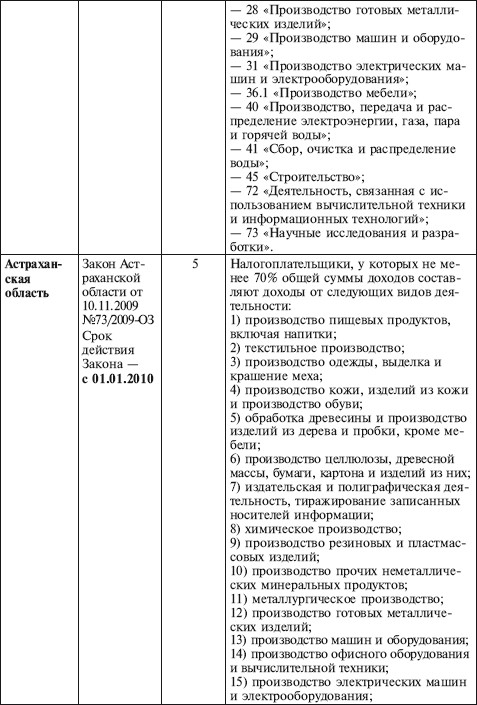

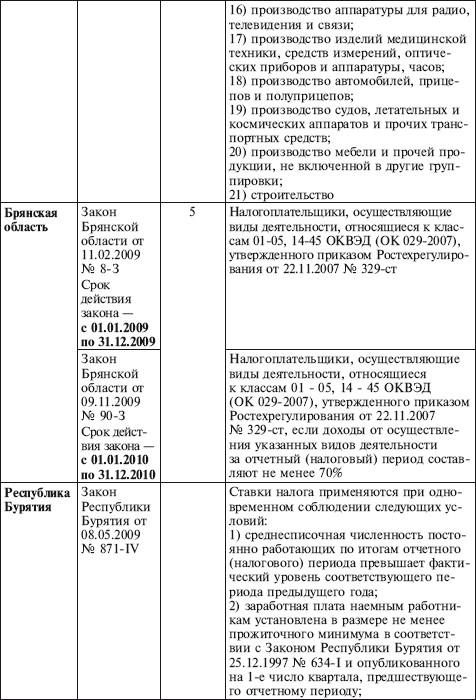

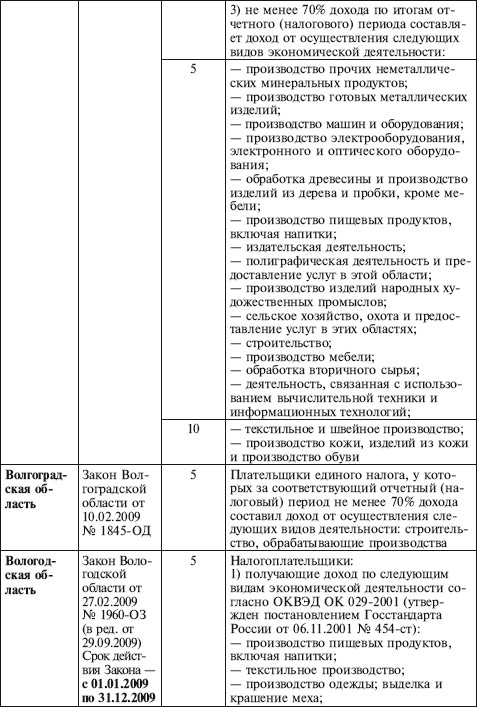

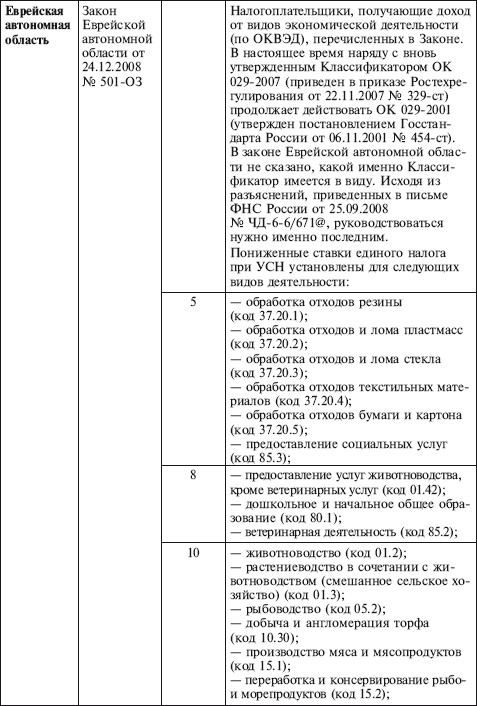

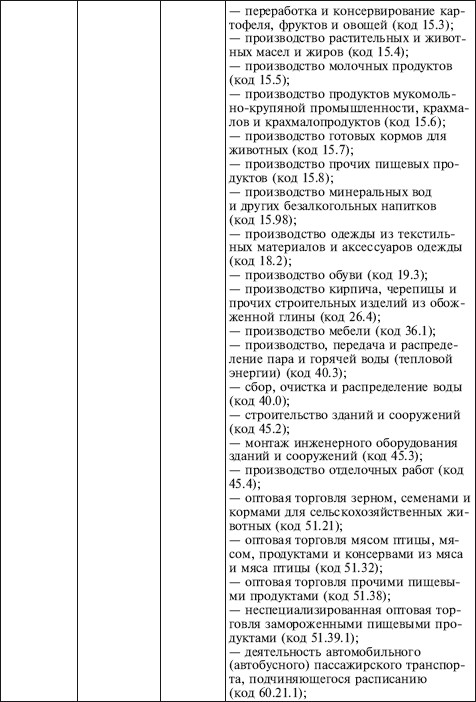

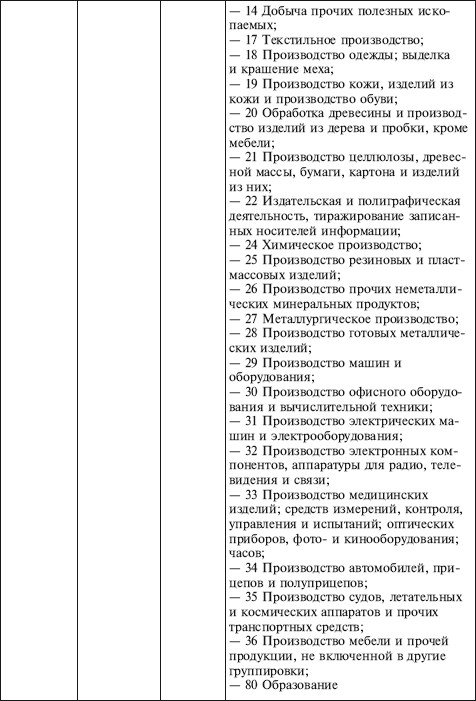

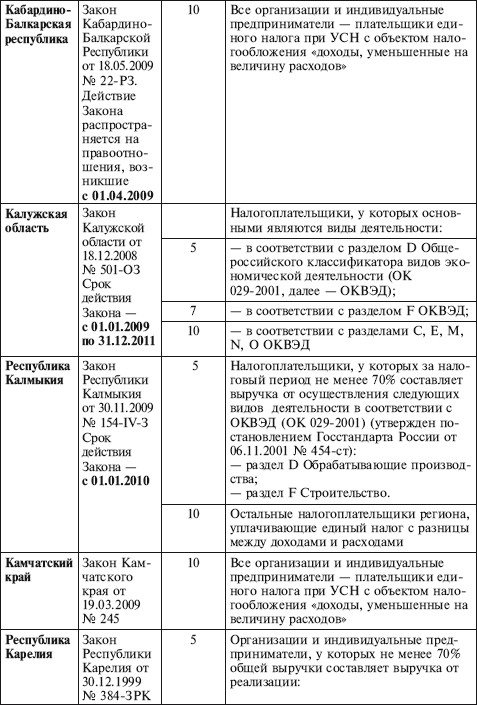

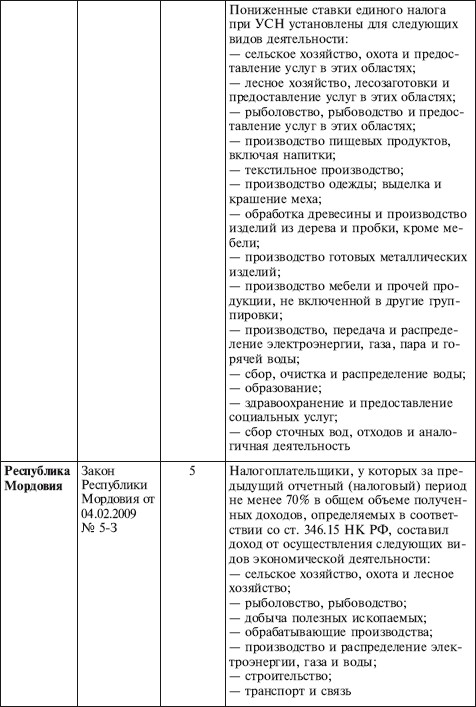

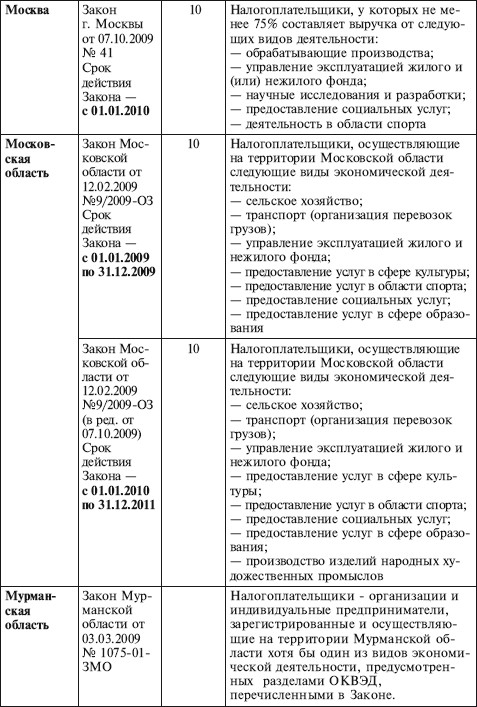

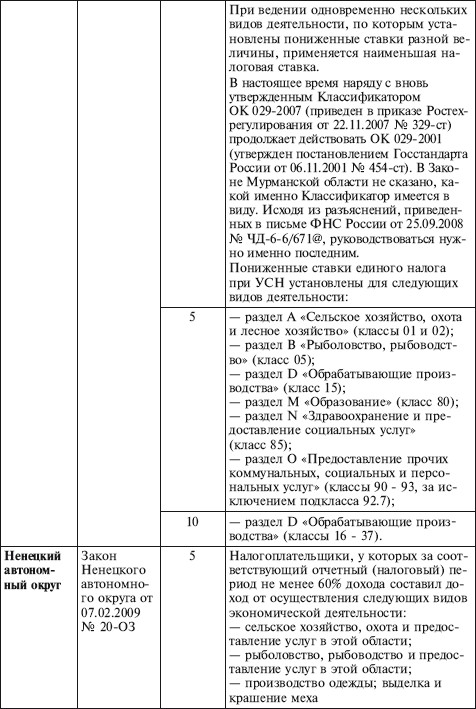

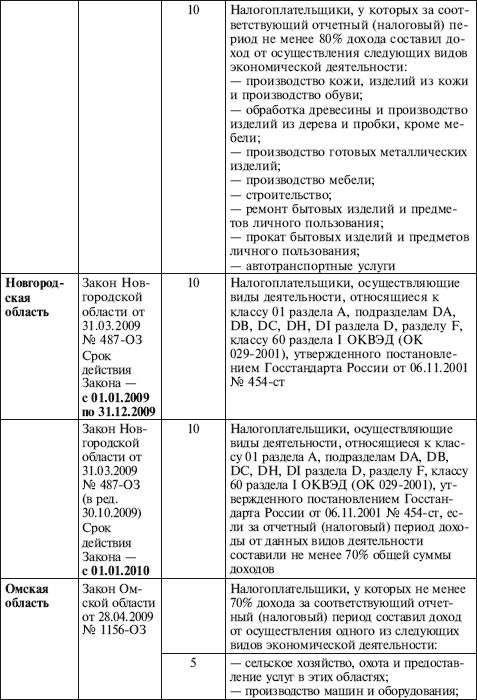

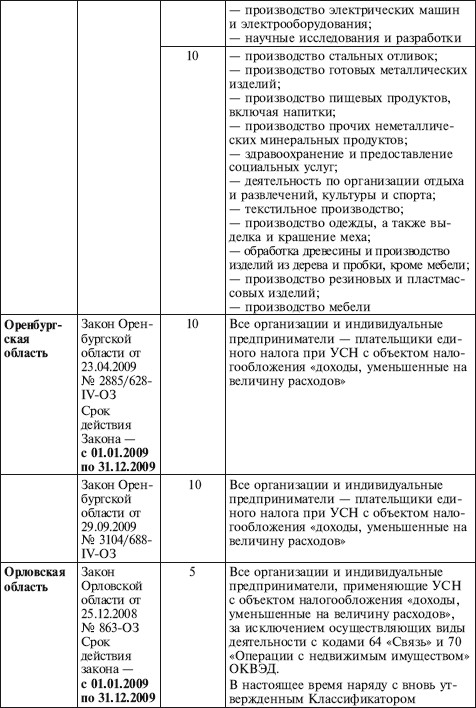

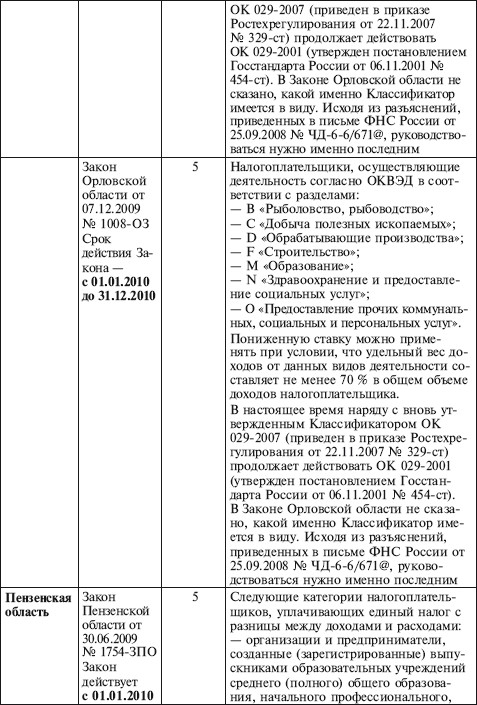

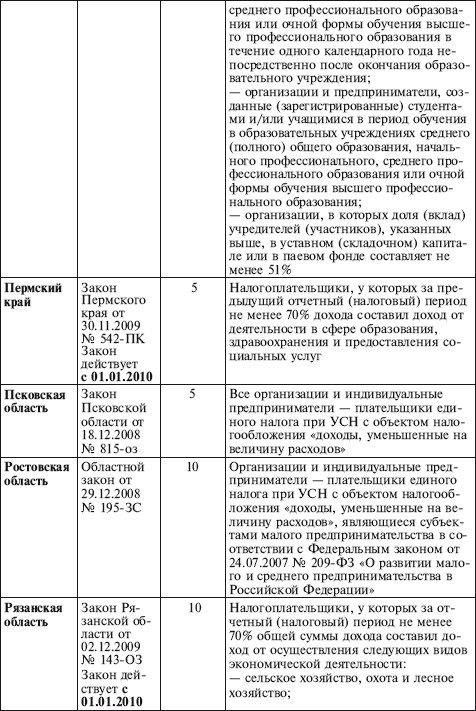

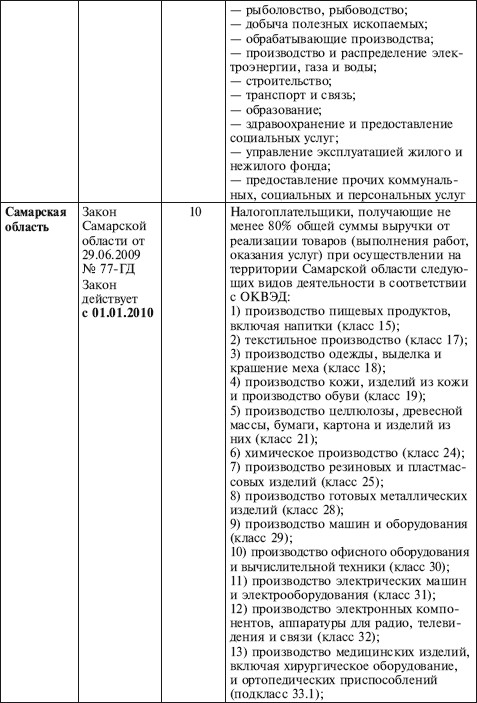

Ставки единого налога

Ставки единого налога

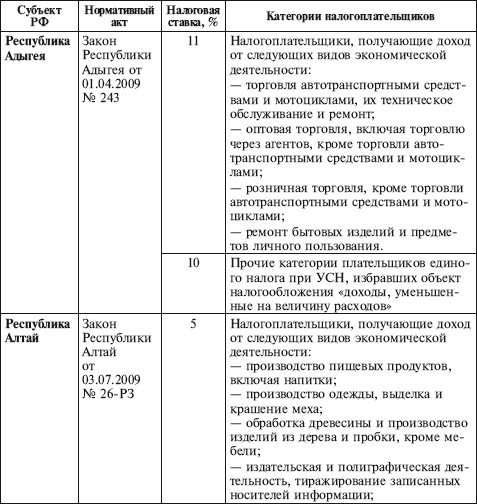

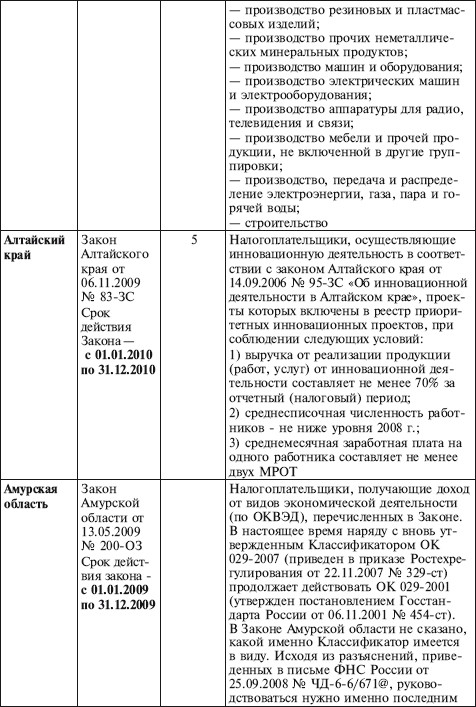

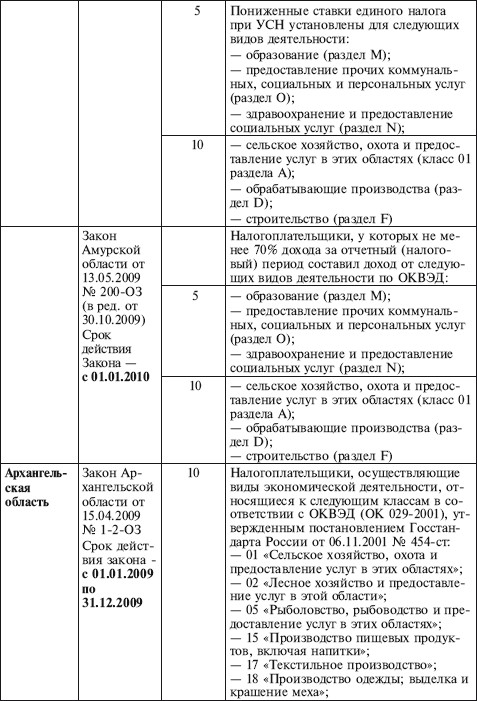

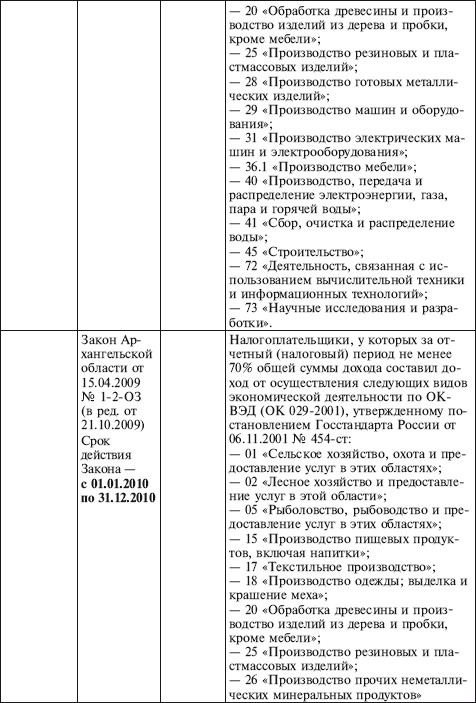

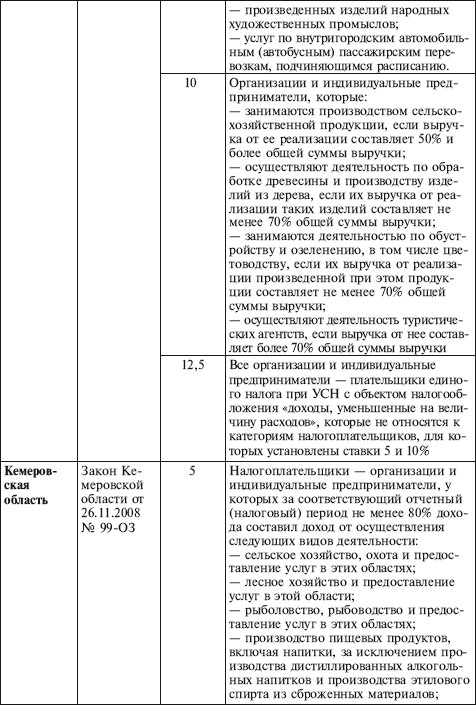

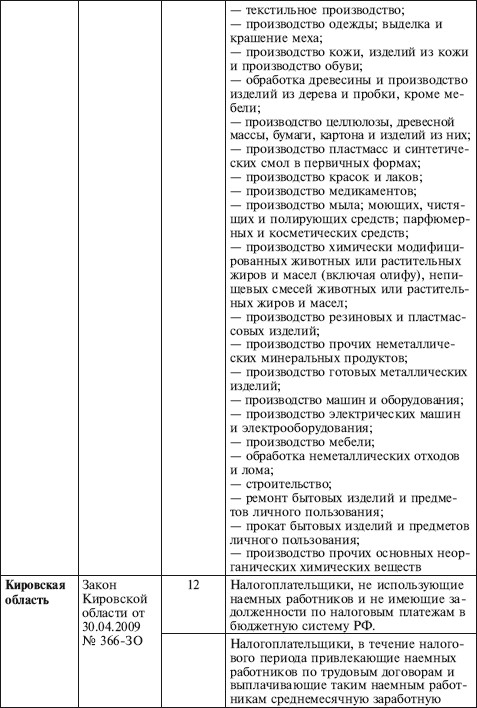

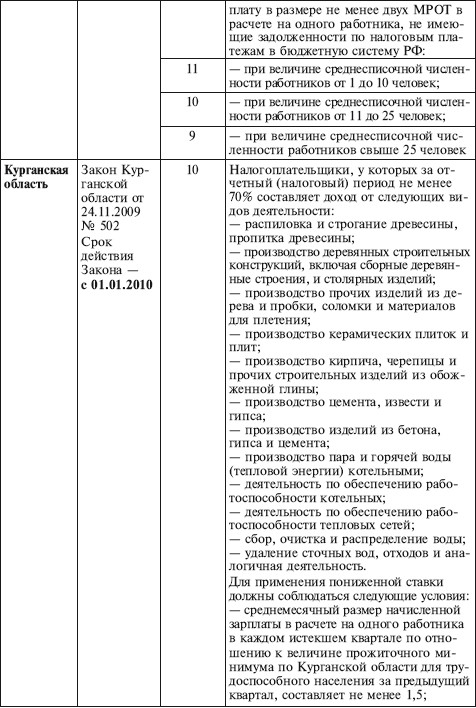

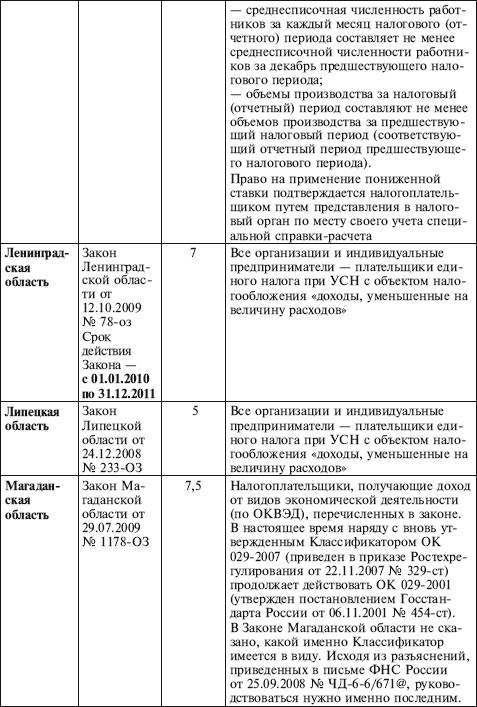

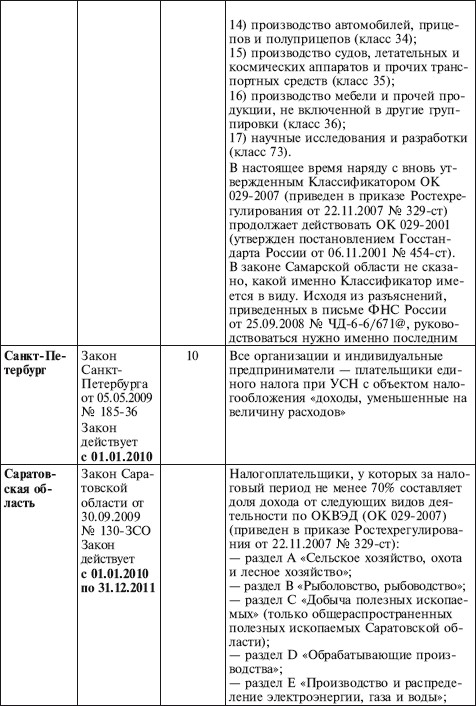

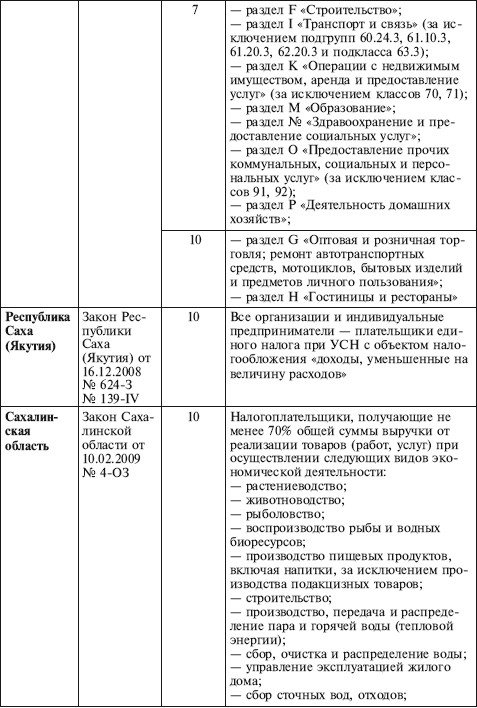

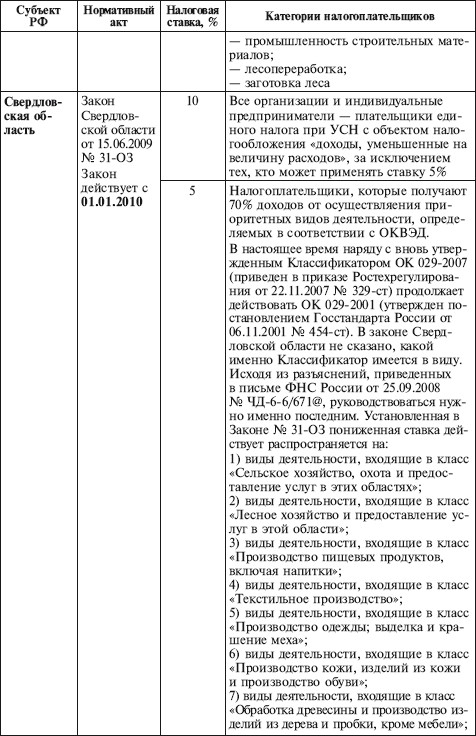

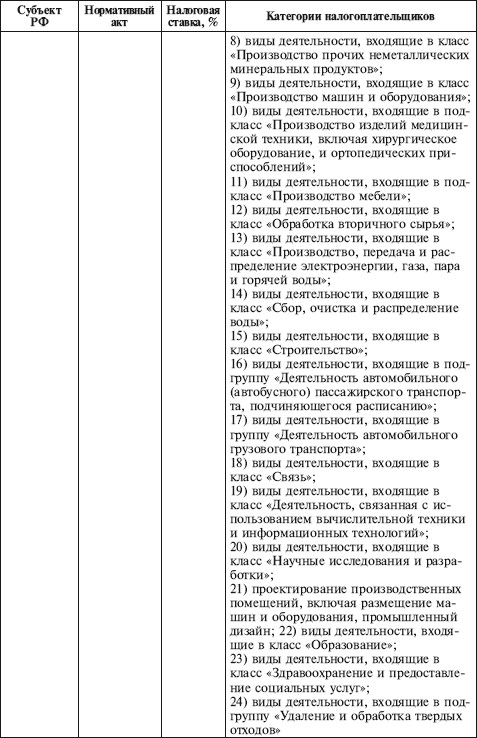

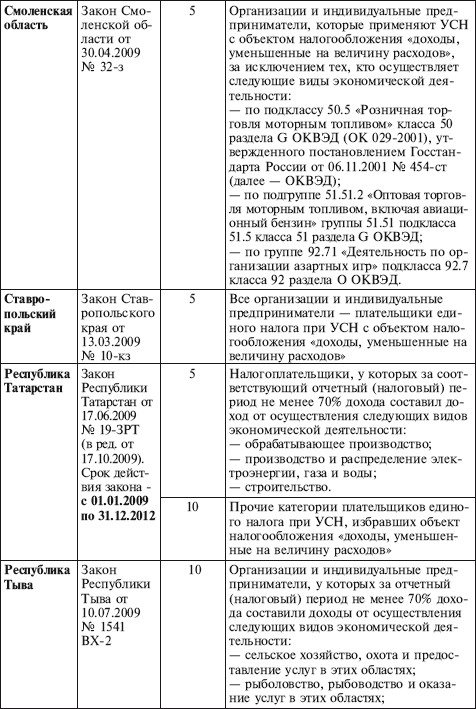

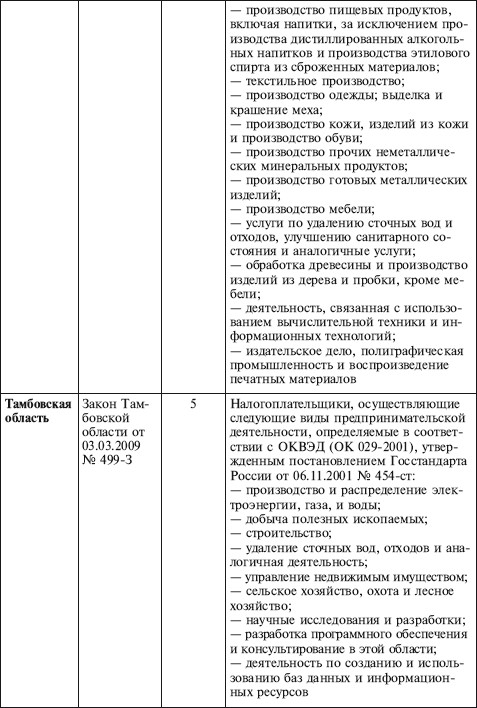

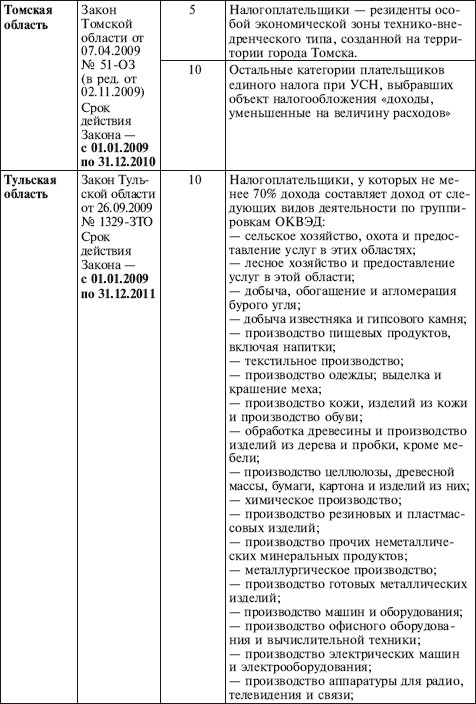

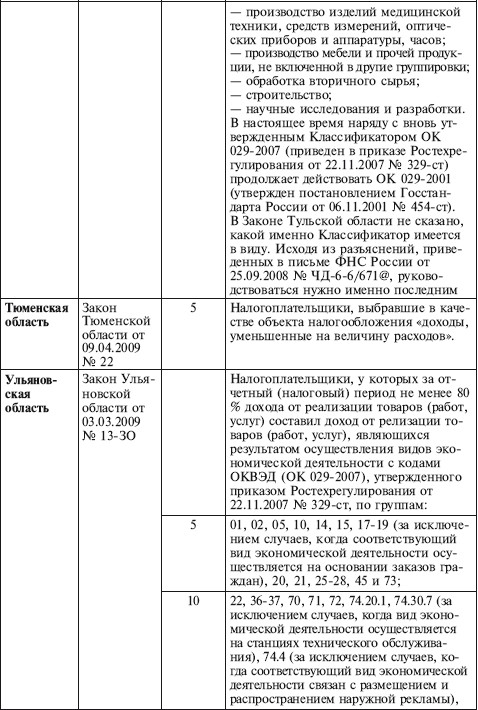

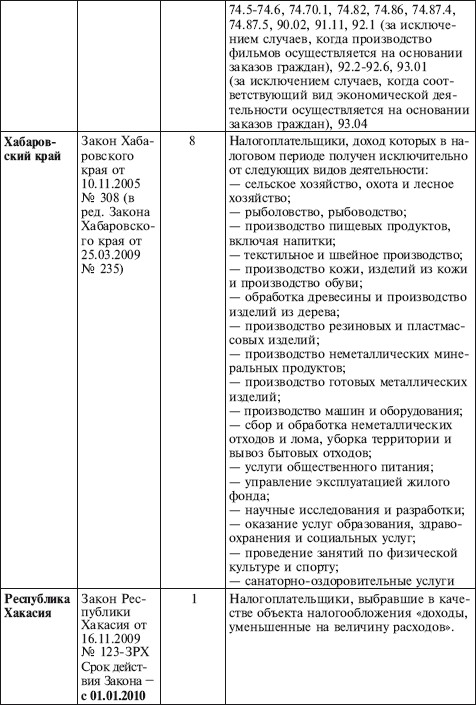

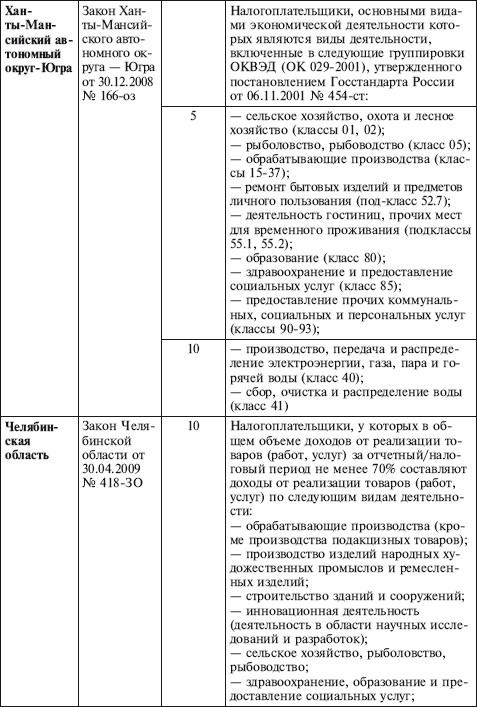

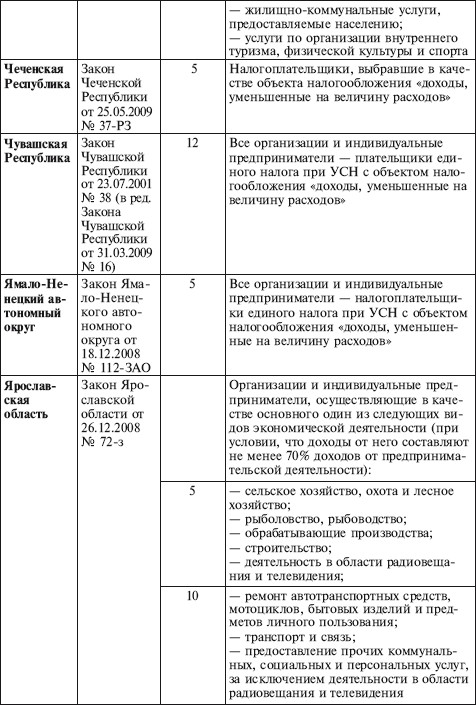

В случае если объектом налогообложения являются доходы, налоговая ставка составляет 6% (п. 1 ст. 346.20 НК РФ). В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15% (п. 2 ст. 346.20 НК РФ). При этом законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15% в зависимости от категорий налогоплательщиков (табл. 1).

Таблица 1

Ставки единого налога, установленные законами субъектов РФ

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8. Порядок расчета и уплаты единого налога

8. Порядок расчета и уплаты единого налога Вот мы и добрались наконец до налога – ведь все, что было рассказано ранее, служило лишь подготовительными этапами к расчету налогового обязательства. Также отметим, что для «упрощенцев», работающих на патенте, эта глава не несет

8.1. Расчет единого налога при использовании объекта «Доходы»

8.1. Расчет единого налога при использовании объекта «Доходы» Принцип расчета приведен и закреплен в Налоговом кодексе РФ в п. 3 ст. 346.21, его можно представить в виде алгоритма (рис. 8.1). Рис. 8.1В том же порядке рассчитывается сумма налога, подлежащая уплате по окончании

Глава 11 Аудит единого социального налога и налога на доходы физических лиц

Глава 11 Аудит единого социального налога и налога на доходы физических лиц Изучив эту главу, вы узнаете:– цели и задачи аудита единого социального налога и налога на доходы физических лиц;– перечень основных документов, на основании которых проводится аудит единого

4.3. ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ РАСЧЕТЕ ЕДИНОГО НАЛОГА

4.3. ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ РАСЧЕТЕ ЕДИНОГО НАЛОГА При использовании упрощенной системы налогообложения нужно иметь в виду, что не все внереализационные доходы включаются в состав доходов. В соответствии со ст. 251 НК РФ при расчете единого налога не учитываются:–

16. РАСХОДЫ, НЕУЧИТЫВАЕМЫЕ ПРИ РАСЧЕТЕ ЕДИНОГО НАЛОГА

16. РАСХОДЫ, НЕУЧИТЫВАЕМЫЕ ПРИ РАСЧЕТЕ ЕДИНОГО НАЛОГА При расчете единого налога в состав расходов можно включить только расходы, поименованные в п. 1 ст. 346.16 НК РФ. Все остальные расходы не уменьшают налоговую базу по единому налогу. Рассмотрим некоторые из таких

2.1.2. Уплата единого социального налога

2.1.2. Уплата единого социального налога Межбюджетное распределение. Согласно п. 1 ст. 241 НК РФ если налоговая база на каждое физическое лицо нарастающим итогом с начала года составляет до 280 000 руб., то налоговая ставка единого социального налога установлена в размере 26 %, из

3.4. Оптимизация единого социального налога

3.4. Оптимизация единого социального налога Объектом обложения единым социальным налогом для налогоплательщиков – организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по

13. Сроки уплаты единого налога

13. Сроки уплаты единого налога Единый налог на вмененный доход , исчисленный по результатам налогового периода должен быть уплачен позднее 25-го числа первого месяца следующего налогового периода.(п. 1. ст. 346.32 НК РФ).Форма налоговой декларации и порядок ее заполнения

2.3. Система налогообложения в виде единого налога на вмененный доход

2.3. Система налогообложения в виде единого налога на вмененный доход 2.3.1. Сущность единого налога на вмененный доход Специальный налоговый режим, предусматривающий уплату единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД), регулируется

2.3.1. Сущность единого налога на вмененный доход

2.3.1. Сущность единого налога на вмененный доход Специальный налоговый режим, предусматривающий уплату единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД), регулируется главой 26.3 НК РФ.В соответствии с пунктом 1 статьи 346.26 данной главы ЕНВД

2.3.2. Порядок расчета и уплаты единого налога на вмененный доход

2.3.2. Порядок расчета и уплаты единого налога на вмененный доход В соответствии со статьей 346.29 НК РФ объектом обложения ЕНВД для индивидуального предпринимателя по конкретному виду деятельности является так называемый вмененный доход по данному виду деятельности,

2.4. Уплата единого сельскохозяйственного налога

2.4. Уплата единого сельскохозяйственного налога 2.4.1. Условия применения системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) Налогоплательщиками единого сельскохозяйственного налога могут быть

2.4.2. Порядок перехода на уплату единого сельскохозяйственного налога

2.4.2. Порядок перехода на уплату единого сельскохозяйственного налога Сельскохозяйственные товаропроизводители, изъявившие желание перейти на уплату единого сельскохозяйственного налога, подают в период с 20 октября по 20 декабря года, предшествующего году, начиная с

Применение ККТ плательщиками единого налога на вмененный доход

Применение ККТ плательщиками единого налога на вмененный доход В настоящее время законодательство не предусматривает освобождение предпринимателей от применения ККТ в связи с применением специального налогового режима, предусмотренного гл. 263 НК РФ «Единый налог на

6.5.1. Сумма единого налога при УСН

6.5.1. Сумма единого налога при УСН Согласно выбранного объекта налогообложения налогоплательщики рассчитывают сумму единого налога:Объект налогообложения – по доходам:1. Определяем налоговую базу (нарастающим итогом) = сумма учитываемых доходов за отчетный (налоговый

6.3. Возможности оптимизации единого социального налога

6.3. Возможности оптимизации единого социального налога Глава 24 НК РФ, регламентирующая все вопросы исчисления ЕСН, содержит один ключевой момент, который может быть использован для оптимизации налога: отсутствие объекта налогообложения приводит к тому, что отсутствует