2.5. Обобщение информации о структуре налогового поля: состав и причины возникновения налоговых обязательств и налоговых вычетов в процессе хозяйственной деятельности

2.5. Обобщение информации о структуре налогового поля: состав и причины возникновения налоговых обязательств и налоговых вычетов в процессе хозяйственной деятельности

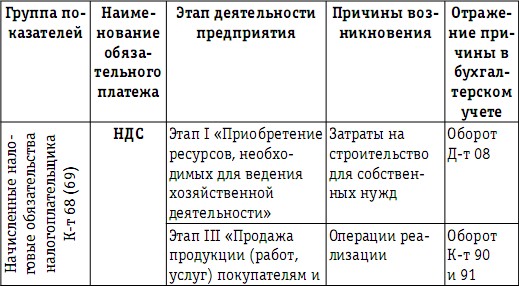

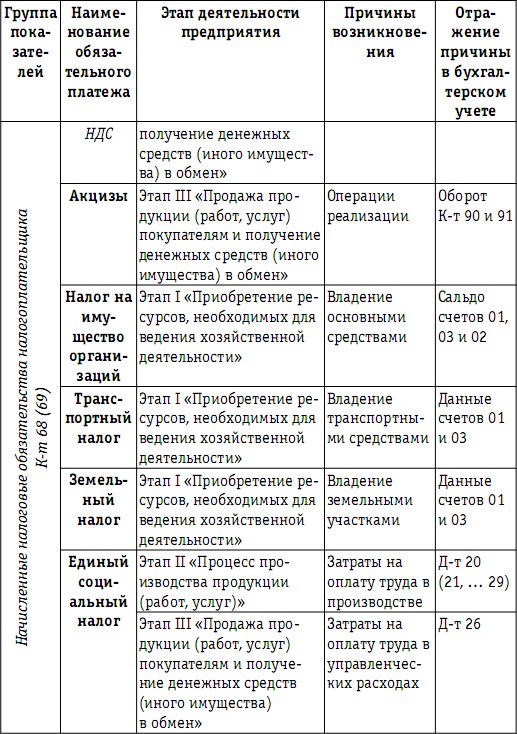

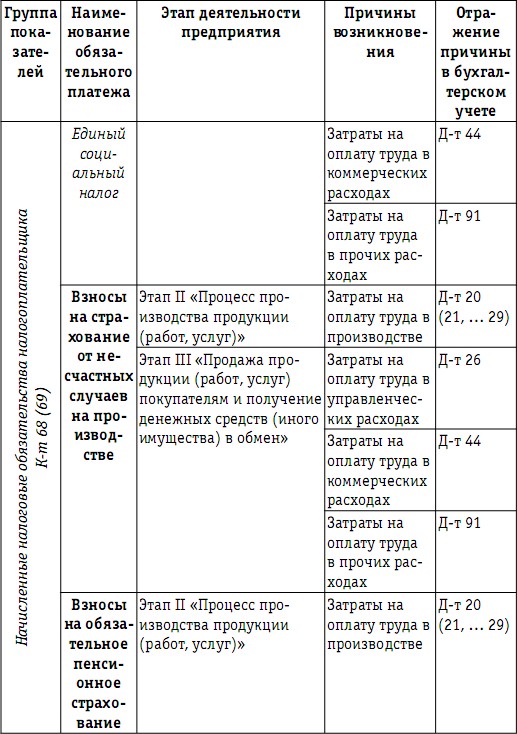

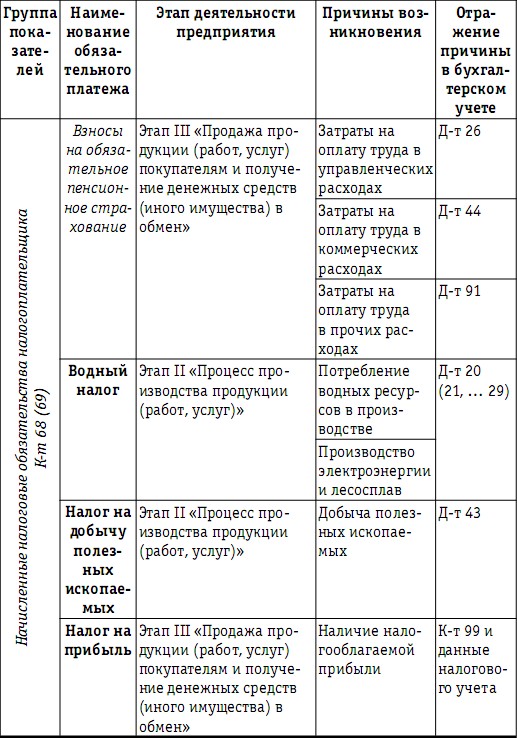

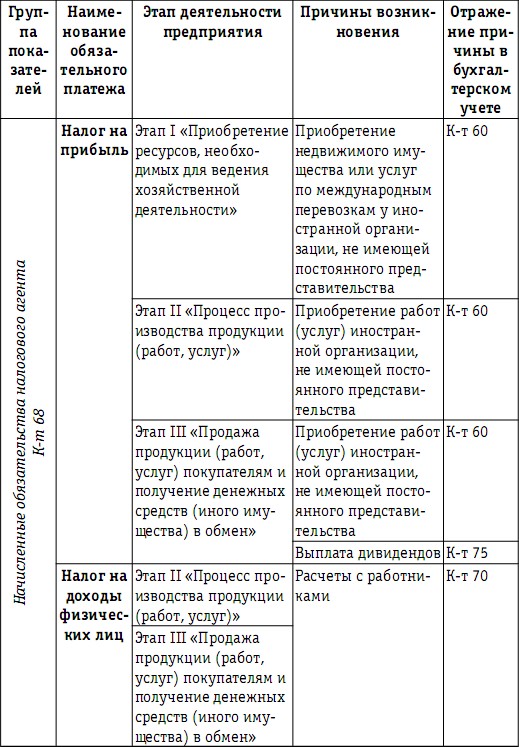

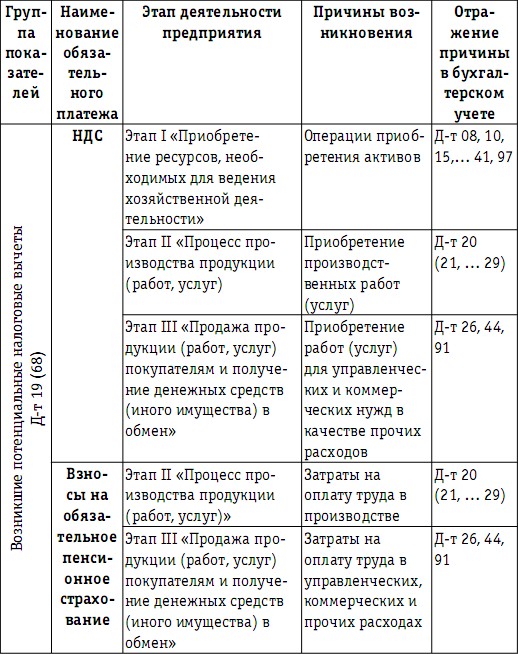

Анализ хозяйственной деятельности предприятия позволяет при условии ее распределения на три этапа в соответствии с формулой кругооборота капитала устанавливать причины возникновения налоговых обязательств и налоговых вычетов. В отношении каждого этапа деятельности предприятия было ранее составлено подробное налоговое поле для общего режима налогообложения с перечнем возникающих показателей, значимых для расчета налоговой нагрузки, и причин, приводящих к их появлению. Налоговое поле представлено в виде табл. 16. Безусловно, оно имеет общий вид и содержит обязательные платежи в бюджетную систему, предусмотренные законодательством для общего режима налогообложения. Для каждого предприятия итогом анализа должно стать создание собственного «уникального» налогового поля, учитывающего особенности его хозяйственной деятельности и содержащего только те обязательные платежи в бюджетную систему, обязанности по уплате которых возникают у этого предприятия. Деятельность каждого предприятия отличается перечнем специфических хозяйственных операций и набором соответствующих данной деятельности активов. Графа таблицы «Причинывозникновения» должна содержать в результате проведенного на предприятии анализа указания на конкретные операции и активы, приводящие к возникновению налоговых обязательств и вычетов.

Таблица 16

Три группы значимых для расчета налоговой нагрузки

показателей и периодичность их начисления

в бухгалтерском учете

Установив структуру налогового поля и состав трех групп показателей, участвующих в расчете налоговой нагрузки, следует перейти к оценке периодичности их возникновения в течение календарного года и оценке факторов, определяющих их величину.

В результате анализа хозяйственной деятельности предприятия выявляются причины появления налоговых обязательств и налоговых вычетов. Однако величина каждого из этих показателей рассчитывается в соответствии с нормами налогового законодательства. Годовую сумму налоговых обязательств можно получить, зная периодичность их возникновения в течение календарного года, которая зависит от длительности налогового периода и наличия отчетных периодов. Кроме того, характеристика периодичности начисления обязательств связана со сроками уплаты обязательных платежей в бюджетную систему и необходима для оценки их влияния на денежные потоки.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.6.1. Порядок формирования информации о постоянных и временных разницах, отложенных налоговых активах и отложенных налоговых обязательствах

6.6.1. Порядок формирования информации о постоянных и временных разницах, отложенных налоговых активах и отложенных налоговых обязательствах В соответствии с п. 4 ПБУ 18/02 под постоянными разницами понимают доходы и расходы:а) формирующие бухгалтерскую прибыль (убыток)

6.6.2. Порядок отражения в бухгалтерской отчетности отложенных налоговых активов и отложенных налоговых обязательств

6.6.2. Порядок отражения в бухгалтерской отчетности отложенных налоговых активов и отложенных налоговых обязательств В соответствии с п. 19 ПБУ 18/02 организации могут отражать суммы отложенных налоговых активов и отложенных налоговых обязательств в бухгалтерском

3. Предмет налогового права. Понятие и сущность налоговых отношений

3. Предмет налогового права. Понятие и сущность налоговых отношений Предмет налогового права составляют имущественные и тесно связанные с ними организационные отношения, направленные на формирование централизованных денежных фондов государства и муниципальных

59. Полномочия налоговых органов при проведении мероприятий налогового контроля

59. Полномочия налоговых органов при проведении мероприятий налогового контроля Истребование пояснений . Согласно п.1 и 4 п. 1 ст. 31 НК РФ, налоговые органы вправе требовать от налогоплательщика или налогового агента пояснения, подтверждающие правильность исчисления и

36. Состав налоговых правонарушений

36. Состав налоговых правонарушений Состав налогового правонарушения представляет собой совокупность установленных НК фактических обстоятельств и признаков, наличие которых позволяет квалифицировать противоправное деяние как определенное налоговое правонарушение.

2.5. Особенности отражения в балансе налоговых обязательств

2.5. Особенности отражения в балансе налоговых обязательств С введением Положения по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль», утвержденного приказом Минфина России от 19 ноября 2002 г. № 114н, с 1 января 2003 г. организации обязаны отражать в

Лекция 8. Правовой статус налогоплательщиков, налоговых агентов и налоговых представителей

Лекция 8. Правовой статус налогоплательщиков, налоговых агентов и налоговых представителей 8.1. Понятие и виды налогоплательщиков и плательщиков сборов, их права и обязанности Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на

<...> Статья 172. Порядок применения налоговых вычетов

<...> Статья 172. Порядок применения налоговых вычетов 1. Налоговые вычеты, предусмотренные статьей 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав,

4.1. Общие вопросы предоставления социальных налоговых вычетов

4.1. Общие вопросы предоставления социальных налоговых вычетов Социальные налоговые вычеты (ст.219 НК) так же, как и имущественный вычет на приобретение жилья, означают уменьшение налогооблагаемой базы на величину произведенных социальных расходов с учетом законодательно

ПОНЯТИЕ И ПРИЗНАНИЕ ТЕКУЩИХ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ

ПОНЯТИЕ И ПРИЗНАНИЕ ТЕКУЩИХ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ Текущие налоговые обязательства и активы оценивают в соответствии с действующим законодательством в сумме, которую предприятие предполагает выплатить или возместить.Текущий налог по МСФО № 12 «Налог на прибыль» за

2.1. Представление о структуре налогового поля

2.1. Представление о структуре налогового поля Налоговое поле предприятия при общем режиме налогообложения можно представить в виде перечня налоговых платежей, классифицированных в зависимости от объекта налогообложения на следующие однородные группы, представленные

3.3. Оценка налоговых обязательств в случае исполнения предприятием функций налогового агента

3.3. Оценка налоговых обязательств в случае исполнения предприятием функций налогового агента 3.3.1. Оценка обязательств налогового агента по НДС Обязательства налогового агента по НДС возникают у предприятия при приобретении товаров (работ, услуг) на территории

3.3.3. Оценка налоговых обязательств налогового агента по налогу на прибыль

3.3.3. Оценка налоговых обязательств налогового агента по налогу на прибыль Нормы главы 25 НК РФ, регламентирующие порядок исчисления налога на прибыль, предусматривают возникновение обязанностей налогового агента у лиц, являющихся источником некоторых видов доходов. По

3.4. Количественная оценка и периодичность возникновения и применения налоговых вычетов

3.4. Количественная оценка и периодичность возникновения и применения налоговых вычетов 3.4.1. НДС как потенциальный налоговый вычет При исчислении НДС суммы налоговых вычетов определяются только в соответствии с данными регистров налогового учета – книг покупок. При

2. Понятие минимизации налоговых платежей, оптимизации налогов и налогового планирования

2. Понятие минимизации налоговых платежей, оптимизации налогов и налогового планирования В учебной и другой специальной литературе зачастую ставят знак равенства между такими понятиями корпоративного налогового менеджмента как минимизация налоговых платежей,